Pasal 36 ayat (1) UU KUP memberikan hak kepada Wajib Pajak untuk mengajukan pengurangan atau penghapusan atas sanksi administratif. Hak ini penting karena sanksi dalam praktik tidak selalu lahir dari sikap tidak patuh yang disengaja. Ada kalanya sanksi muncul karena kekhilafan, perbedaan penafsiran, keterbatasan administrasi, atau keadaan usaha yang sedang tidak baik.

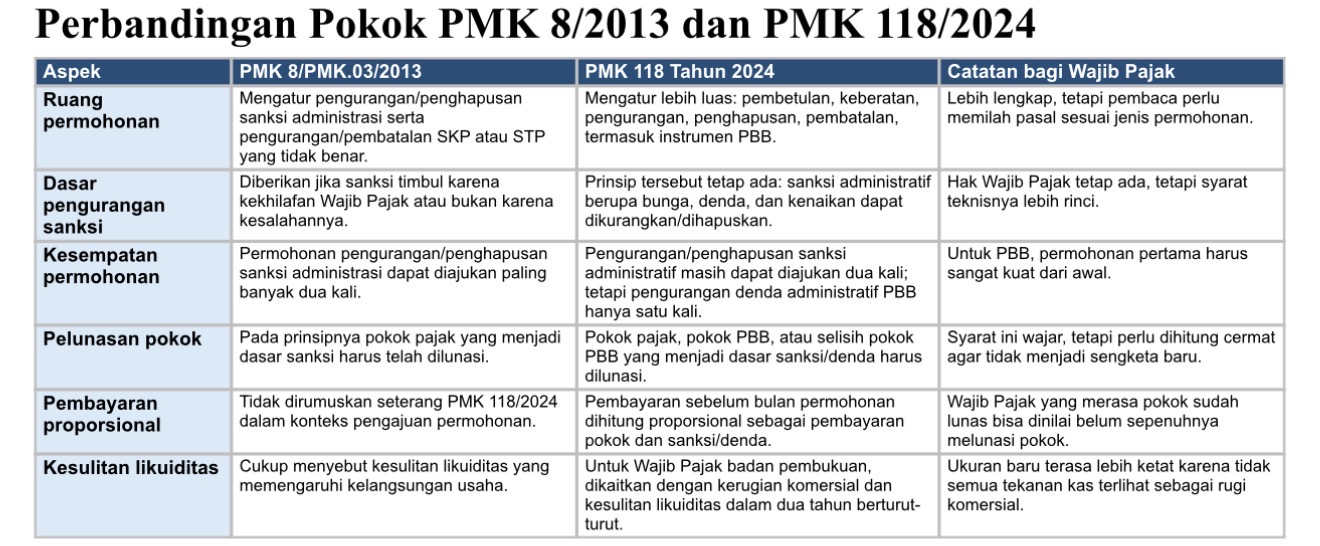

Sejak 1 Januari 2025, PMK 118 Tahun 2024 menjadi rujukan baru untuk beberapa tata cara di bidang perpajakan. Aturan ini mencabut, antara lain, PMK 8/PMK.03/2013; PMK 9/2013; PMK 11/2013; PMK 253/2014 dan PMK 81/2017. Dari sisi penataan aturan, PMK 118/2024 memang lebih lengkap karena mengumpulkan beberapa prosedur dalam satu peraturan. Namun, bagi Wajib Pajak dan konsultan pajak, yang perlu dicermati adalah apakah penataan itu juga memberi ruang keadilan yang cukup ketika Wajib Pajak mengajukan pengurangan atau penghapusan sanksi.

Analisis atas Perubahan yang Perlu Dicermati

Dari perbandingan di atas terlihat bahwa PMK 118 Tahun 2024 tidak mencabut hak Wajib Pajak untuk meminta pengurangan atau penghapusan sanksi. Hak itu tetap ada. Tetapi jalan untuk menggunakan hak tersebut menjadi lebih ketat, terutama ketika permohonan menyangkut denda administratif PBB. Dalam PMK 8/2013, ruang pertimbangan masih terasa lebih longgar karena kesulitan likuiditas cukup dikaitkan dengan dampaknya terhadap kelangsungan usaha. Dalam PMK 118/2024, ukurannya menjadi lebih formal dan harus dibuktikan dengan keadaan keuangan tertentu.

Bagian yang paling perlu diperhatikan adalah ketentuan pembayaran proporsional. Dalam praktik, banyak Wajib Pajak membayar dengan keyakinan bahwa pembayaran tersebut dipakai lebih dahulu untuk melunasi pokok PBB. Namun Pasal 23 ayat (6) PMK 118/2024 membuka kemungkinan bahwa pembayaran sebelum bulan permohonan dibagi antara pokok dan denda. Akibatnya, Wajib Pajak dapat berada pada posisi yang kurang menguntungkan secara niat sudah membayar pokok, tetapi secara administrasi belum dianggap melunasi pokok secara penuh.

Di sisi lain, Pasal 23 ayat (7) PMK 118/2024 memberikan ruang yang perlu dibaca dengan cermat. Jika pembayaran dilakukan pada bulan yang sama dengan bulan disampaikannya permohonan, pembayaran tersebut diperlakukan sebagai pembayaran pokok pajak atau pokok PBB. Bagi praktisi pajak, ketentuan ini penting sekali. Waktu pembayaran dan waktu pengajuan permohonan tidak boleh dilihat sebagai urusan administrasi biasa. Keduanya dapat menentukan apakah permohonan dianggap memenuhi syarat atau justru dipersoalkan.

Contoh STP 2024 PBB-P3 dengan Pokok Rp. 1.5M dan sanksiRp400juta. Wajib pajak sudah membayar Pokok sebesar Rp2M dan Rp400juta akan dimintakan pengurangan/penghapusan sanksi sesuai Pasal 36 UU KUP. Maka aturan PMK 118/2024 diberlakukan secara proportional untuk Pokok adalah 79% dan Sanksi 21%. Sehingga dana Rp1.5M yg dibayar wajib pajak harus diproportionalkan ke Pokok sebesar Rp1.5M x 79% = Rp1.185.000.000 dan Rp315.000.000 ke sanksi. Sehingga Pokok masih harus dilunasin dahulu sebesar Rp315.000.000 dan wajib pajak baru bisa mengajukan pengurangan / penghapusan sanksi sebesar (Rp400juta-315jt) Rp85juta. Nilai yang kurang material dibandingkan Rp315juta.

Sangat disayangkan aturan ini dibuat dengan cara berbelit, seharusnya cukup pokok utang pajak diselesaikan, dan untuk permohonan pengurangan/penghapusan sanksi/denda administrasi yang diajukan WP cukup dikeluarkan dengan 3 poin:

1. Disetujui seluruhnya

2. Disetujui sebagian

3. Ditolak

Mengapa harus dengan sistem proportional yang seolah bisa menjebak wajib pajak yang ingin menerapkan haknya sesuai pasal 36 UU KUP dan berniat baik menyelesaikan pokok pajak terutang tetapi terhalang dengan sistem proportional.

Perubahan lain yang juga cukup berat adalah syarat kesulitan keuangan. Dalam PMK 8/2013, Wajib Pajak dapat menggunakan alasan kesulitan likuiditas apabila keadaan itu memengaruhi kelangsungan usaha. Dalam PMK 118/2024, untuk Wajib Pajak badan yang menyelenggarakan pembukuan, kesulitan keuangan dikaitkan dengan kerugian komersial dan kesulitan likuiditas selama dua tahun berturut-turut. Indikator yang digunakan untuk megukur likuiditas adalah Current Ratio < 1.

Di sinilah asas keadilan Adam Smith menjadi relevan. Pajak yang adil seharusnya mempertimbangkan kemampuan Wajib Pajak. Dalam konteks sanksi administratif, keadilan tidak cukup hanya dilihat dari apakah sanksi tercantum dalam SKP atau STP. Yang juga perlu dilihat adalah apakah Wajib Pajak memiliki itikad baik, apakah pokok pajak telah diupayakan untuk dibayar, apakah keterlambatan terjadi karena keadaan usaha, dan apakah sanksi tersebut masih seimbang dengan kemampuan Wajib Pajak.

Karena itu, PMK 118/2024 sebaiknya tidak dipahami hanya sebagai daftar syarat administratif. Bagi DJP, aturan ini perlu diterapkan dengan tetap membuka ruang penilaian atas keadaan nyata Wajib Pajak. Bagi konsultan pajak, aturan ini menuntut permohonan yang lebih kuat bukan hanya narasi, tetapi juga bukti pembayaran, laporan keuangan, arus kas, rasio likuiditas, daftar piutang, kewajiban lancar, serta penjelasan penyebab timbulnya sanksi.

Dengan demikian, PMK 118/2024 memang memberi kepastian tata cara. Namun, kepastian tersebut perlu diimbangi dengan keadilan dalam penerapannya. Jika tidak, hak Wajib Pajak untuk mengajukan pengurangan atau penghapusan sanksi administratif dapat berubah menjadi hak yang tersedia di atas kertas, tetapi sulit digunakan dalam praktik.

Catatan Praktis untuk Konsultan Pajak

• Pastikan terlebih dahulu jenis permohonan: pengurangan/penghapusan sanksi administratif, pengurangan denda administratif PBB, pengurangan/pembatalan ketetapan yang tidak benar, atau pembatalan hasil pemeriksaan.

• Susun kertas kerja pembayaran untuk membuktikan posisi pokok pajak dan sanksi, terutama jika ada pembayaran sebelum bulan pengajuan permohonan.

• Untuk alasan kesulitan keuangan, jangan hanya melampirkan laporan laba rugi. Lengkapi dengan arus kas, rasio likuiditas, piutang usaha, utang lancar, dan penjelasan keadaan usaha.

• Gunakan argumentasi keadilan secara terukur: kekhilafan, itikad baik, kemampuan membayar, dan ketidak seimbangan antara sanksi dan keadaan nyata Wajib Pajak.

Dasar Pasal yang Menjadi Rujukan

• PMK 118 Tahun 2024: Pasal 21 huruf a, Pasal 23, Pasal 27, dan ketentuan pencabutan pada bagian penutup.

• PMK 8/PMK.03/2013: Pasal 2, Pasal 5, Pasal 7, Pasal 12, dan ketentuan terkait tata cara permohonan.

• UU KUP: Pasal 36 ayat (1) sebagai dasar hak Wajib Pajak mengajukan pengurangan atau penghapusan sanksi administratif.

Penulis adalah Wakil Ketua Penelitian dan Pengkajian Kebijakan Fiskal, Ikatan Konsultan Pajak Indonesia (IKPI)

Dr. Agoestina Mappadang

Email: gustinam7808@gmail.com

Artikel ini merupakan opini profesional dan pandangan pribadi penulis. Seluruh isi, analisis, dan kesimpulan yang disampaikan sepenuhnya menjadi tanggung jawab penulis, serta tidak merepresentasikan sikap, pandangan, maupun posisi resmi Ikatan Konsultan Pajak Indonesia (IKPI).