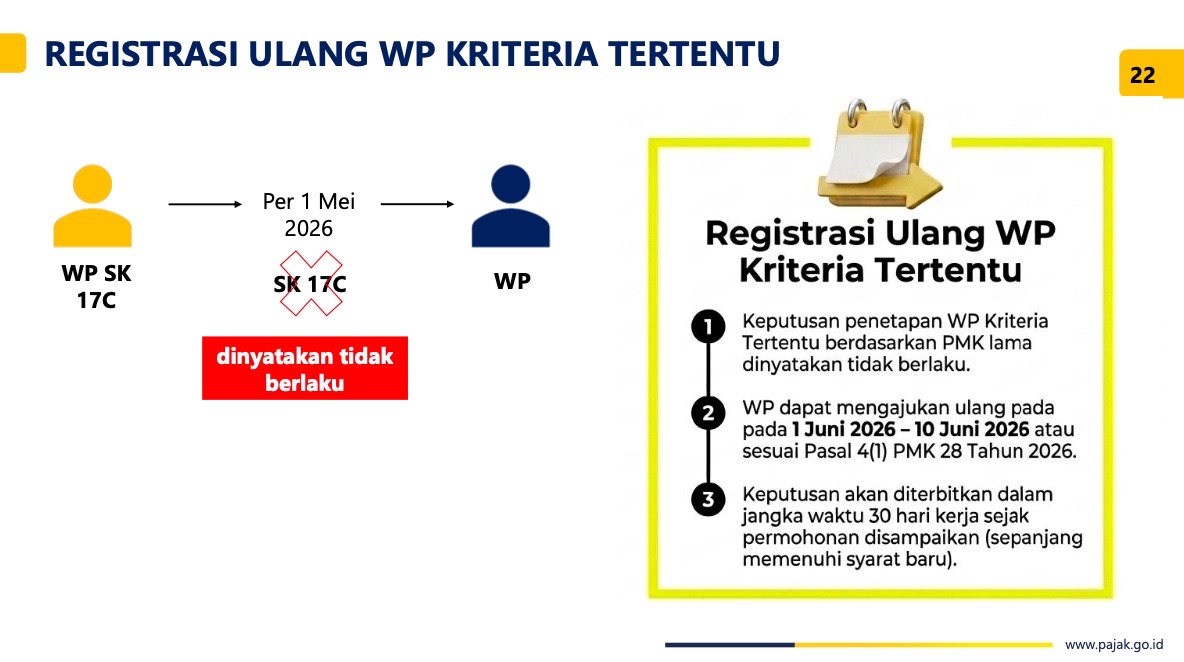

IKPI, Jakarta: Direktorat Jenderal Pajak (DJP) Kementerian Keuangan (Kemenkeu) mewajibkan Wajib Pajak yang sebelumnya telah memiliki status Wajib Pajak Kriteria Tertentu berdasarkan Pasal 17C UU KUP untuk melakukan registrasi ulang.

Kewajiban ini muncul seiring berlakunya Peraturan Menteri Keuangan (PMK) Nomor 28 Tahun 2026 tentang Tata Cara Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Berdasarkan ketentuan peralihan PMK tersebut, seluruh Surat Keputusan (SK) penetapan Wajib Pajak Kriteria Tertentu yang diterbitkan berdasarkan regulasi lama, yakni PMK-39/PMK.03/2018 sebagaimana telah diubah terakhir dengan PMK 119 Tahun 2024, dinyatakan tidak berlaku terhitung sejak 1 Mei 2026.

Artinya, meski sebelumnya seorang Wajib Pajak telah resmi berstatus Wajib Pajak Kriteria Tertentu, status tersebut kini gugur secara otomatis dan harus diperbaharui mengikuti kriteria baru yang lebih ketat.

DJP membuka periode pengajuan ulang permohonan penetapan Wajib Pajak Kriteria Tertentu pada 1 Juni 2026 hingga 10 Juni 2026.

Wajib Pajak yang tidak mengajukan permohonan dalam rentang waktu tersebut dapat mengacu pada ketentuan umum pengajuan permohonan sebagaimana diatur dalam Pasal 4 ayat (1) PMK 28 Tahun 2026, yakni paling lambat setiap 10 Januari tahun berikutnya

Permohonan dapat disampaikan melalui portal resmi Wajib Pajak secara elektronik. Jika tidak memungkinkan secara elektronik, pengajuan dapat dilakukan secara langsung atau melalui pos ke Kantor Pelayanan Pajak (KPP) atau KP2KP setempat.

Setelah permohonan diterima, DJP akan melakukan penelitian atas pemenuhan kriteria penetapan dan menerbitkan Keputusan Penetapan atau Pemberitahuan Penolakan dalam jangka waktu maksimal 30 hari kerja.

Apabila DJP tidak memberikan keputusan hingga melewati batas waktu tersebut, permohonan dianggap dikabulkan secara otomatis. (ds)