Pelaporan SPT Tahunan Pajak Penghasilan Orang Pribadi (SPT Tahunan PPh OP) Tahun 2025 yang akan jatuh tempo 31 Maret 2026 tinggal menghitung hari. Demikian halnya batas akhir pelaporan SPT Tahunan PPh Badan Tahun 2025 yang jatuh pada 30 April 2026 juga tidak lama lagi. Belum lagi kesibukan mengisi dan melaporkan SPT Tahunan akan dijeda beberapa hari karena libur Nyepi dan Hari Raya Idul Fitri. Padahal jumlah pelapor SPT baru menyentuh angka delapan jutaan (Liputan 6, Minggu 15 Maret 2026).

Banyak faktor yang menyebabkan perlambatan pelaporan SPT Tahunan 2025 ini, baik faktor internal dari Direktorat Jenderal Pajak (DJP) sendiri maupun faktor eksternal (Wajib Pajak). Hal ini tak luput dari sistem baru bernama Coretax yang konon mempermudah pelaporan pajak, meski nyatanya tidak demikian.

Beragam keluhan dari masyarakat menghadapi pelaporan SPT Tahunan di tahun ini yang dirasa sangat sulit, membingungkan dan bahkan ada sebagian kalangan yang putus asa dan memutuskan tidak melaporkan pajaknya. Hal-hal semacam ini seharusnya tidak terjadi, karena penerimaan pajak merupakan andalan penerimaan negara. Menurut Penulis ada beberapa faktor penyebab melambatnya pelaporan SPT Tahunan, setidaknya ada empat hal yang menjadi penyebab utama, berikut ulasannya:

Pertama, Masa Transisi Platform Pelaporan (DJP Online ke Coretax)

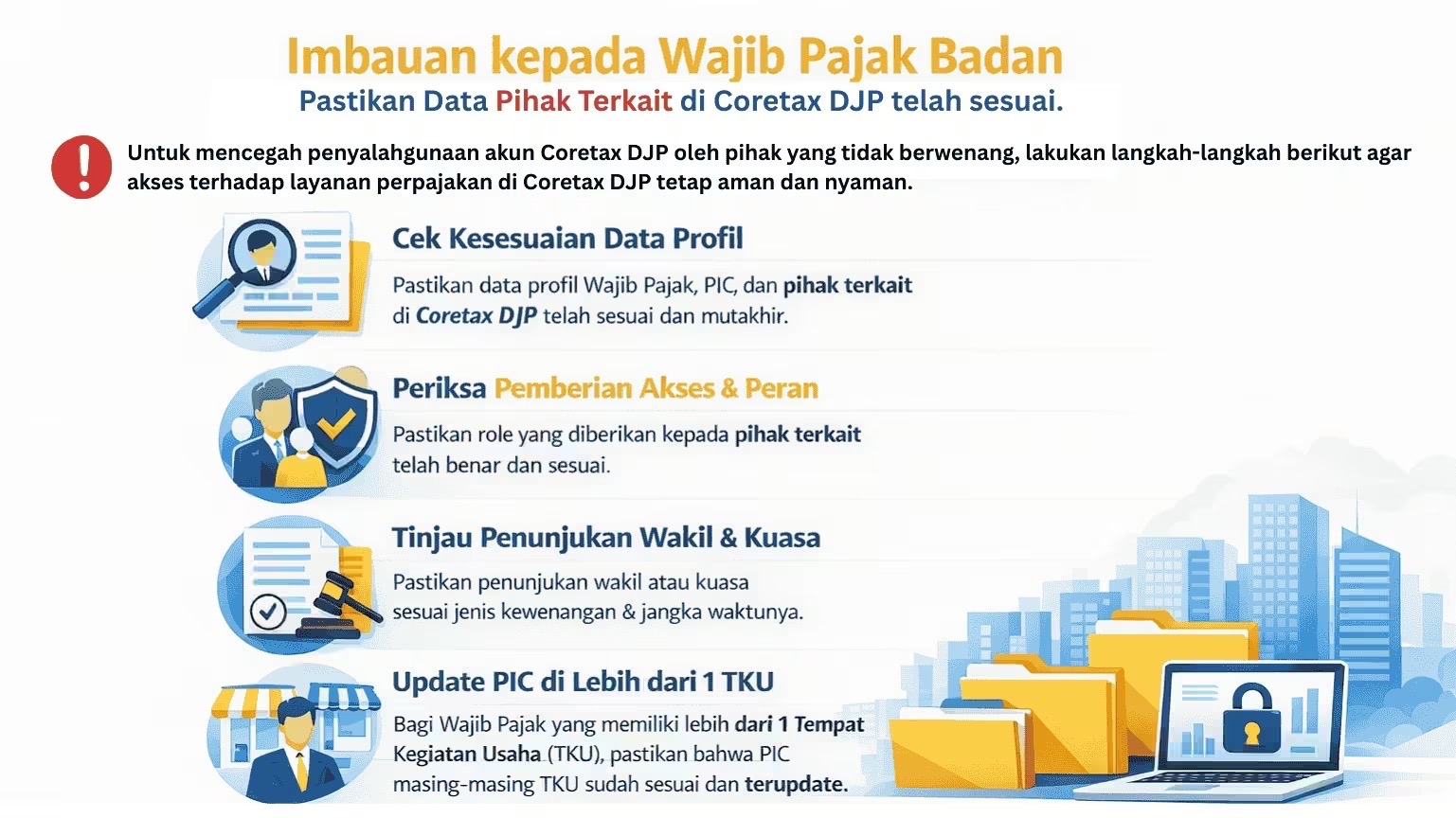

Sebagaimana telah disinggung di atas, masyarakat belum familier dengan aplikasi Coretax tersebut. Sehingga ada rasa takut salah, takut ada denda pajak, takut disurati, takut dipanggil bahkan takut ada kurang bayar pajak yang besar jika melaporkan pajak dengan Coretax. Hal lain, masih banyak WP OP yang belum melakukan aktivasi akun Coretax, karena ketidaktahuannya. Mereka masih merasa pelaporan pajak saat ini bisa masih memakai DJP Online, ternyata pada saat mau melaporkan di DJP Online, sudah tidak bisa.

Hal tersebut sebenarnya wajar terjadi pada masa transisi, tidak hanya pada sistem pajak saja, pada sistem yang lain pun akan mengalami hal yang sama. Hanya saja, pajak sangat penting bagi negara, sebagai pilar budgeter dan regulerend sehingga tak bisa dibiarkan begitu saja tanpa dorongan lebih masif untuk melakukan pelaporan pajak.

Kedua, Rumitnya Pengisian SPT Coretax

Tak sedikit yang mengatakan pelaporan SPT melalui Coretax itu cukup rumit. Bahkan dari kalangan yang familiar menggunakan aplikasi Coretax saja banyak yang masih mengeluhkan kesulitan memahami isian-isian pada aplikasi tersebut. Apalagi untuk orang awam yang jarang menyentuh aplikasi perpajakan, “baru buka saja sudah pusing kepala” begitu seloroh banyak orang. Menu aplikasi yang disuguhkan cukup banyak, dipadu dengan Bahasa Inggris bercampur pula dengan Bahasa Indonesia plus bahasa pajak yang hanya dipahami oleh kalangan terbatas.

Bahkan, beberapa bahasa (baca: istilah) yang digunakan di Coretax harus dipahami oleh orang yang pernah mengenyam mata kuliah teori pajak atau setidaknya “Pengantar Perpajakan” yang merupakan mata kuliah bagi mahasiswa jurusan perpajakan atau akuntansi. Tentunya WP tidak seluruhnya memahami hal tersebut, sebagai contoh: paham untuk membedakan frasa pembukuan dan pencatatan, fiskal dan non fiskal dan komersial dan beragam bahasa pajak yang tidak banyak dipahami khalayak.

Kemudian, banyaknya pertanyaan “ya/tidak” layaknya kuesioner penelitian, akan tetapi bahasa yang digunakan “pajak banget” bukan bahasa umum non pajak. Sehingga menimbulkan keraguan bagi WP dalam menentukan “ya/tidak” tersebut. Sementara itu isian “ya/tidak” tidak langsung terhubung dengan formulir selanjutnya yang harus diisi atau dilengkapi. Tentu saja ini cukup rumit jika dibandingkan formulir 1770SS, 1770S dan 1770 yang telah akrab di masyarakat.

Terlebih, ada beberapa kendala bukti potong yang tidak diterima oleh WP dan di Coretax pun tidak muncul, atau sebaliknya yang tiba-tiba ada bukti potong yang muncul yang sama sekali tidak relevan dengan transaksinya (atau WP tidak pernah bertransaksi dengan pihak penerbit bukti potong). Alhasil bagi WP OP yang tidak mencatat/mengakui pendapatan dan bukti potong secara tertib, akan jadi gamang.

Ketiga, Banyaknya Status SPT KB/LB yang Membingungkan

DJP tengah memperbaiki data untuk suami istri dalam satu Kartu Keluarga (KK) menjadi bergabung atau Memilih Terpisah (MT). Ada dampak yang bisa mengubah perhitungan pajak yang selama ini telah dijalankan, misal: WP (Suami) dengan status KK dan WP (Istri) dengan status KK karena menjalankan kewajiban pajak terpisah dengan suami, semula masing-masing menjalankan kewajiban pajaknya (Lapor SPT) sendiri, saat ini tidak dimungkinkan lagi untuk menjalankan perpajakan seperti ini, karena menjalankan perpajakan terpisah seperti ini akan otomatis menjadi status MT yang artinya perhitungan pajaknya akan digabung terlebih dahulu baru kemudian dibagi secara proporsional, wal hasil akan mengakibatkan status SPT KB.

Pada kasus lainnya, posisi bukti potong BP-A1 istri ada pajak yang telah dipotong dari perusahaan dengan status PTKP TK/0 (karena perempuan maka perusahaan memotong dengan PTKP tersebut sebagaimana diatur dalam peraturan perpajakan), sementara posisi BP-A1 suami dengan kondisi Nihil (bisa disebabkan penghasilannya belum/tidak kena pajak atau sebagai WP UMKM). Kondisi rill dalam keluarga statusnya memiliki tiga tanggungan atau K/I/3, secara otomatis SPT istri akan Lebih Bayar (SPT LB) karena bertambahnya fasilitas PTKP. Kondisi ini sangat banyak terjadi dan membuat bingung WP yang tidak memahami secara keseluruhan perhitungan pajak.

Bagi petugas pajak, konsultan pajak atau orang-orang yang memahami perpajakan, tentu saja keluhan-keluhan “Coretax” di atas tidak menjadi masalah yang berarti dan tetap bisa di atasi. Tetapi bagi masyarakat awam (WP pada umumnya), hal ini menjadi membingungkan dan rumit.

Keempat, Ketidakpastian Aturan Pajak UMKM

Permasalahan ini sangat terasa, dimana Menteri Koordinator Bidang Perekonomian, Erlangga Hartarto telah menyatakan fasilitas pajak UMKM (0,5%) diperpanjang, sementara aturan tertulisnya belum ada. Kondisi ini sangat berpengaruh pada WP UMKM yang telah mendapatkan angin segar dengan tarif tersebut, kini beberapa Petugas Pajak menyarankan untuk lapor dan setor dengan NPPN.

Mungkin bagi petugas pajak ini sepele, tetapi bagi kalangan pengusaha kecil ini masalah besar, karena tarif NPPN jauh lebih besar ketimbang tarif final yang hanya 0.5% dari omzet, sementara NPPN jauh lebih besar dan tidak seluruhnya memahami pengisian dan pelaporannya. Untuk jenis usaha dagang saja, margin keuntungan riil tidak banyak yang menyentuh angka 10%, tetapi laba (penghasilan neto) menurut NPPN jauh di atas angka tersebut. Ini sangat memberatkan bagi UMKM. Pengusaha UMKM bisa gulung tikar karena tekanan pajak yang besar, belum lagi tekanan bisnis lainnya seperti membanjirnya produk impor yang berharga murah. Akhirnya banyak UMKM yang memilih lapor nanti saja.

Langkah Antisipasi dan Upaya Sosialisasi SPT Tahunan Coretax

Sebenarnya DJP tidak tinggal diam, hingga saat ini DJP tengah mengerahkan beragam upaya untuk tercapai target pajak dan target pelaporan pajak, seperti: (a) Menyediakan kanal pelaporan Coretax Form serta aplikasi Coretax Mobile atau M-Pajak, (b) Asistensi Coretax di berbagai tempat (jemput bola ke perusahaan-perusahaan) dan di Kantor Pajak untuk Pelaporan SPT Tahunan, (c) Membuka layanan tanpa libur atau Sabtu-Minggu tetap buka, (d) Membuat program Ngabuburit Spectaxcular 2026 (mendampingi sampai berhasil), dan (e) Membentuk Relawan Pajak dari berbagai kampus dan Tax Center (telah berlangsung beberapa tahun terakhir).

Selain itu pula, sejak pertengahan tahun 2025, DJP juga sangat masif membuat kegiatan sosialisasi pengisian dan pelaporan SPT. Asosiasi konsultan pajak seperti IKPI juga turut memberikan layanan probono di berbagai daerah (cabang) dalam rangka turut membantu meningkatkan ketercapaian target pelaporan pajak. Namun pada akhirnya tetap semua dikembalikan lagi pada WP masing-masing dengan beragam alasan di atas, lapor sekarang, atau menunggu last minute, bahkan ada yang tetap menunda “menunggu ditagih saja”.

Seyogiaya hasil dari implementasi Coretax (yang telah digunakan selama satu tahun ini plus implementasi SPT Tahunan), bisa menjadi bahan evaluasi menyeluruh baik di DJP maupun lebih luas lagi bagi Kementerian Keuangan untuk melihat seberapa besar dampaknya bagi pembayar pajak. Selain itu, peraturan pajak yang digantung (tidak kunjung dikeluarkan aturan tertulisnya) juga memiliki dampak buruk tak hanya bagi pajak semata tetapi juga bagi dunia usaha. Tentu saja kita semua ingin usaha lancar dan Indonesia maju!

Penulis adalah Anggota Departemen Penelitian & Pengkajian Kebijakan Fiskal (PPKF), IKPI.

Dr. Nur Hidayat, SH, SE, Ak, CA, Asean-CPA, BKP

e-mail: nurhidayat@taxacconsulting.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis