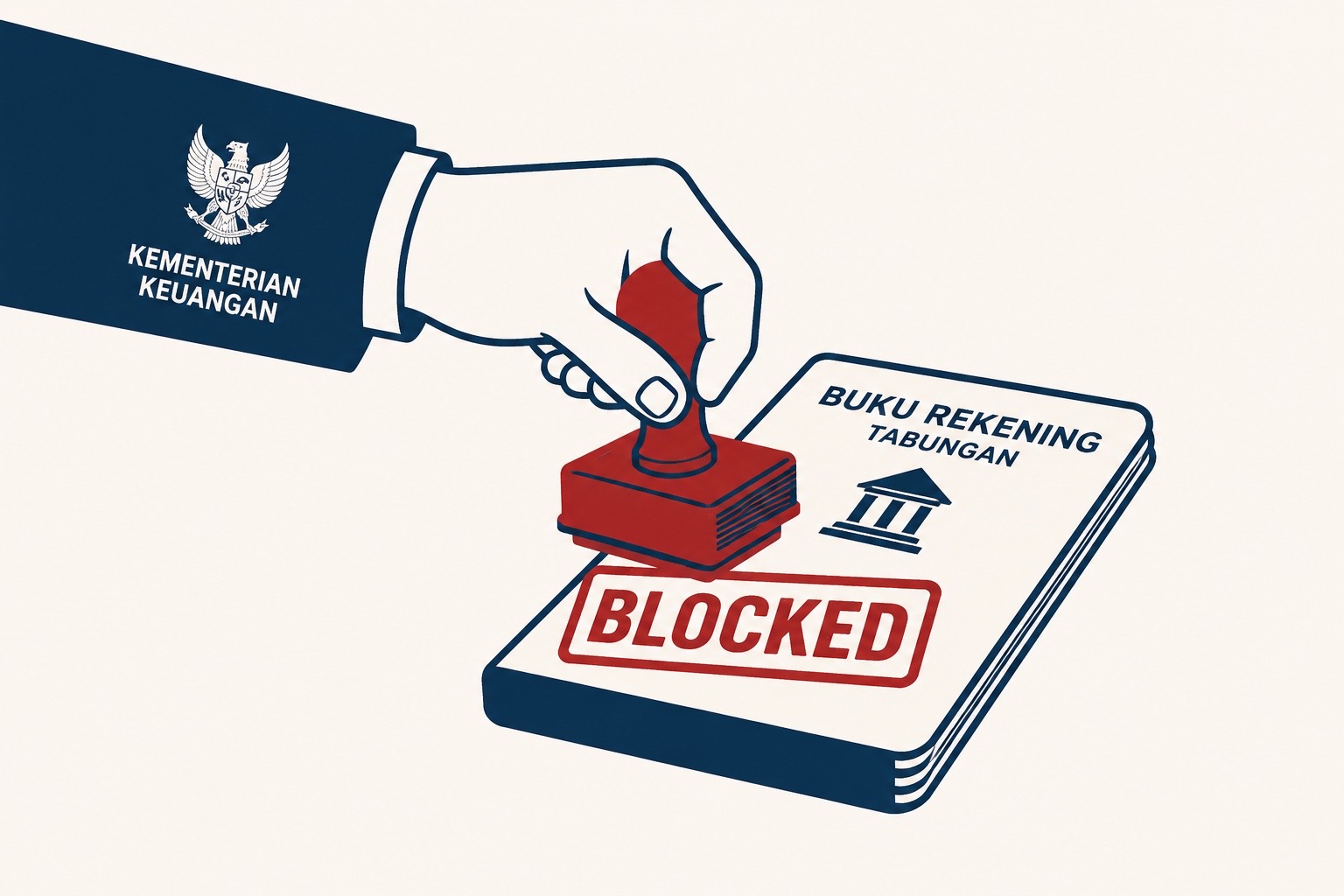

IKPI, Jakarta: Kantor Wilayah Direktorat Jenderal Pajak (DJP) Jakarta Timur memperketat upaya penagihan tunggakan pajak dengan melakukan pemblokiran rekening secara serentak terhadap wajib pajak yang belum memenuhi kewajibannya.

Langkah tersebut dilakukan untuk mengamankan penerimaan negara sekaligus meningkatkan kepatuhan perpajakan.

Dalam operasi yang berlangsung sepanjang 23 Februari hingga 17 April 2026, DJP Jakarta Timur berhasil memblokir 76 rekening yang terkait dengan 53 wajib pajak dan 95 penanggung pajak.

Total tunggakan pajak yang menjadi target penagihan dalam kegiatan tersebut mencapai sekitar Rp71 miliar.

Pelaksanaan pemblokiran dilakukan oleh Juru Sita Pajak Negara (JSPN) dari sejumlah Kantor Pelayanan Pajak (KPP) di lingkungan Kanwil DJP Jakarta Timur.

Proses ini melibatkan koordinasi dengan 29 bank dan lembaga jasa keuangan (LJK) di berbagai wilayah Indonesia guna melacak dan mengamankan aset keuangan milik para penunggak pajak.

DJP menegaskan bahwa pemblokiran rekening merupakan bagian dari tahapan penagihan aktif yang ditempuh setelah berbagai upaya persuasif tidak membuahkan hasil.

Sebelum tindakan tersebut dilakukan, otoritas pajak terlebih dahulu menyampaikan imbauan, menerbitkan Surat Teguran, hingga Surat Paksa kepada wajib pajak yang memiliki tunggakan.

“Pemblokiran terpaksa dieksekusi karena wajib pajak maupun penanggung pajak tidak menunjukkan iktikad baik untuk melunasi utang pajaknya hingga batas waktu yang telah ditentukan oleh undang-undang,” dikutip dari situs DJP, Kamis (4/6).

Karena tidak adanya penyelesaian kewajiban hingga batas waktu yang ditetapkan, tindakan pemblokiran akhirnya dijalankan sesuai ketentuan yang berlaku.

Kebijakan tersebut berlandaskan Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah terakhir melalui Undang-Undang Nomor 14 Tahun 2002, serta Peraturan Menteri Keuangan Nomor 61 Tahun 2023 mengenai tata cara pelaksanaan penagihan pajak.

Kanwil DJP Jakarta Timur menyatakan bahwa langkah penegakan hukum tersebut bertujuan menjaga kredibilitas sistem perpajakan sekaligus memberikan rasa keadilan bagi wajib pajak yang selama ini patuh memenuhi kewajibannya.

Selain itu, tindakan tegas terhadap penunggak pajak diharapkan dapat menimbulkan efek jera dan mendorong peningkatan kepatuhan secara sukarela.

Otoritas pajak juga mengingatkan bahwa pemblokiran rekening bukanlah tahap akhir. Jika tunggakan tetap tidak dilunasi, DJP dapat melanjutkan proses penagihan melalui penyitaan aset yang terdapat dalam rekening tersebut.

Dana hasil penyitaan selanjutnya dapat dipindahbukukan ke kas negara untuk melunasi utang pajak beserta biaya penagihannya.

Meski demikian, wajib pajak masih memiliki kesempatan untuk menyelesaikan kewajibannya dan memperoleh pencabutan status blokir.

Hal itu dapat dilakukan melalui pelunasan seluruh utang pajak dan biaya penagihan, penyerahan jaminan dengan nilai yang setara, atau melalui mekanisme angsuran maupun penundaan pembayaran yang telah mendapatkan persetujuan dari kantor pajak.

DJP mengimbau para wajib pajak yang masih memiliki tunggakan agar segera berkoordinasi dengan KPP tempat mereka terdaftar.

Penyelesaian kewajiban secara kooperatif dinilai dapat mencegah penerapan tindakan penegakan hukum yang lebih lanjut, seperti penyitaan aset, pencegahan ke luar negeri, penyanderaan (gijzeling), hingga pelelangan aset. (ds)