IKPI, Jakarta: Pemerintah mulai mengevaluasi ulang berbagai insentif perpajakan menyusul implementasi Global Minimum Tax (GMT) yang diadopsi Indonesia sebagai bagian dari kesepakatan internasional OECD dan G20.

Penyesuaian tersebut dilakukan agar fasilitas pajak tetap kompetitif dalam menarik investasi, tanpa mengurangi hak pemajakan domestik.

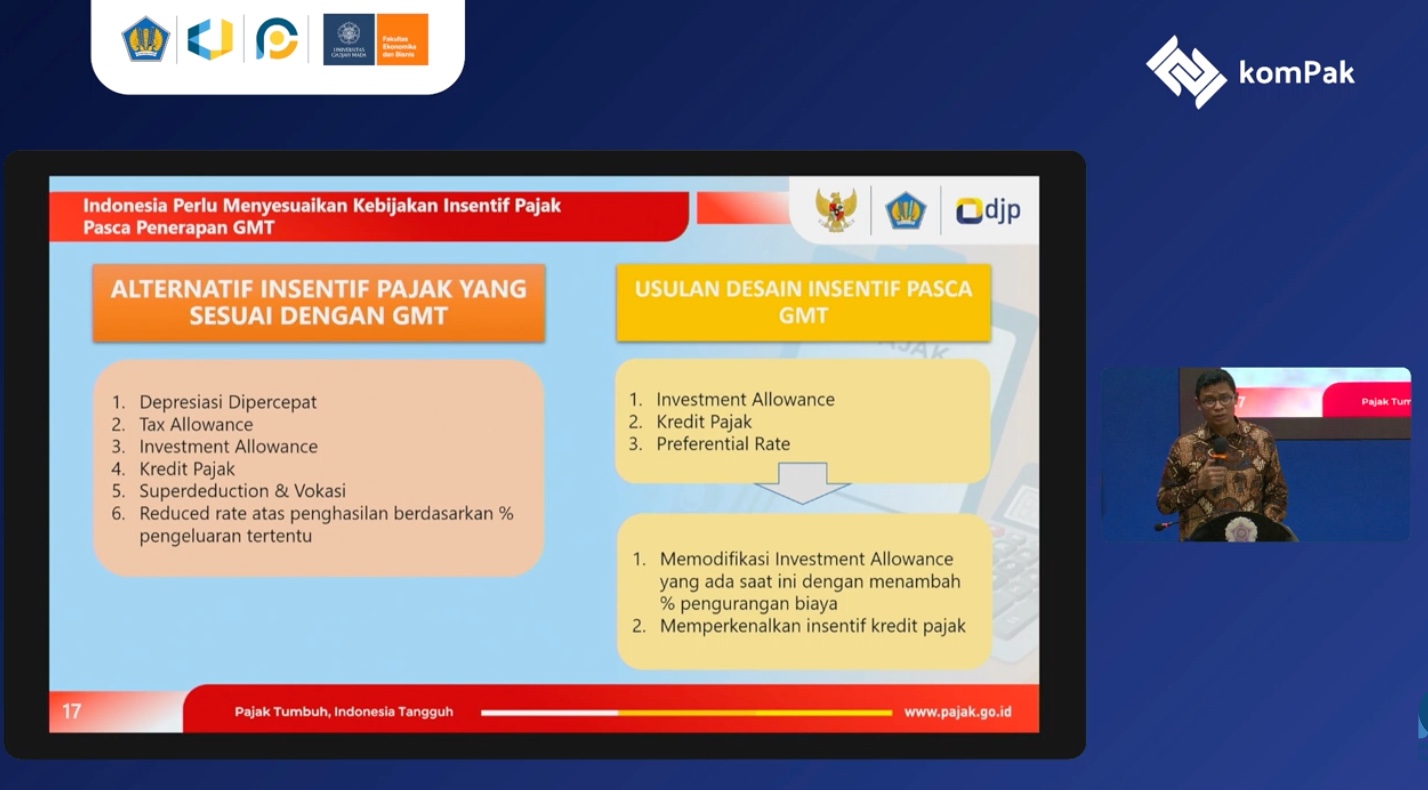

Direktur Jenderal Pajak Bimo Wijayanto mengatakan pemerintah sedang mengkaji sejumlah opsi insentif baru yang dinilai lebih sesuai dengan rezim pajak global minimum.

“Tentu kita harus menyesuaikan desain insentif pajak setelah penerapan GMT,” ujar Bimo dalam acara yang digelar Pusdiklat Pajak, Kamis (21/5).

Menurutnya, pemerintah tengah membahas sejumlah skema yang dapat digunakan sebagai pengganti atau penyempurnaan insentif konvensional.

Opsi tersebut antara lain accelerated depreciation, tax allowance, investment allowance, kredit pajak, hingga super deduction untuk kegiatan riset dan vokasi.

Dalam paparan Direktorat Jenderal Pajak (DJP), pemerintah juga mempertimbangkan pemberian reduced tax rate yang dikaitkan dengan persentase pengeluaran tertentu perusahaan.

Selain itu, skema investment allowance diusulkan untuk dimodifikasi melalui peningkatan persentase pengurangan biaya investasi.

Bimo menilai daya tarik investasi saat ini tidak lagi hanya ditentukan oleh faktor perpajakan. Investor, kata dia, lebih mempertimbangkan kepastian hukum, kualitas regulasi, infrastruktur, kemudahan berusaha, hingga kualitas sumber daya manusia.

Ia mengungkapkan berbagai studi menunjukkan insentif pajak bukan faktor utama dalam keputusan investor menentukan lokasi investasi.

Karena itu, reformasi perpajakan yang sedang disiapkan pemerintah diarahkan tidak hanya untuk mendukung penerimaan negara, tetapi juga mendorong transformasi ekonomi jangka panjang. (ds)