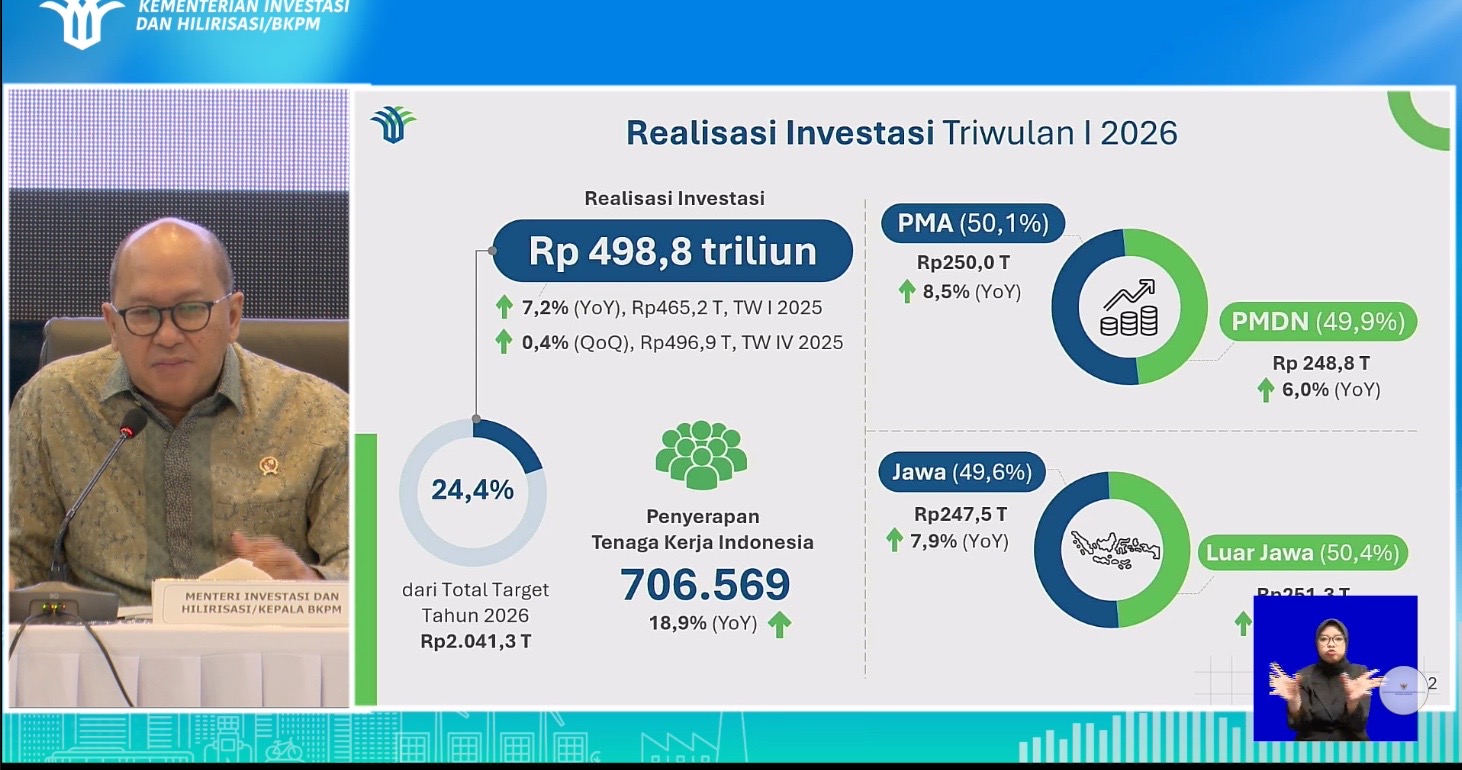

IKPI, Jakarta: Pemerintah resmi memperbarui Klasifikasi Baku Lapangan Usaha Indonesia (KBLI) 2025 sebagai bagian dari upaya memperkuat sistem perizinan berusaha berbasis risiko.

Kebijakan ini diharapkan mampu memberikan kepastian hukum, meningkatkan efisiensi proses perizinan, serta mendorong daya saing investasi nasional.

Penyesuaian KBLI 2025 yang ditetapkan melalui Badan Pusat Statistik (BPS) ini menjadi pembaruan penting dari versi sebelumnya.

Pemerintah menilai perubahan tersebut diperlukan untuk mengakomodasi dinamika ekonomi baru, termasuk perkembangan sektor ekonomi digital dan kecerdasan artifisial, upaya mitigasi perubahan iklim, hingga munculnya model-model bisnis baru.

Selain itu, pembaruan juga mencakup penguatan sektor jasa keuangan, termasuk pengembangan bullion bank yang belakangan menjadi salah satu fokus dalam pendalaman pasar keuangan nasional.

Menteri Koordinator Bidang Perekonomian Airlangga Hartarto menegaskan bahwa pemerintah telah menyiapkan langkah transisi agar implementasi KBLI terbaru tidak merugikan pelaku usaha.

“Untuk memberikan kepastian kepada pelaku usaha, hari ini kami mengumumkan Surat Edaran Bersama (SEB) antara Menteri Investasi dan Hilirisasi/Kepala BKPM, Menteri Hukum, dan Kepala BPS. SEB ini menjadi panduan teknis operasional dalam menerapkan penyesuaian kode KBLI tanpa merugikan kepentingan pelaku usaha,” ujar Airlangga dalam keterangannya, Kamis (23/4).

Dalam implementasinya, terdapat dua mekanisme utama penyesuaian KBLI 2025. Pertama, penyesuaian otomatis melalui integrasi sistem antara Ditjen Administrasi Hukum Umum (AHU) dan Online Single Submission (OSS).

Kedua, penyesuaian yang dilakukan langsung oleh pelaku usaha, khususnya apabila terdapat perubahan dalam anggaran dasar perusahaan. (ds)