Kegiatan pendampingan pelaporan SPT PPh orang pribadi yang dilaksanakan di beberapa pusat perbelanjaan di wilayah Depok menunjukkan adanya sejumlah kendala yang dihadapi wajib pajak, khususnya bagi masyarakat yang berprofesi sebagai dosen pada perguruan tinggi swasta. Dalam kapasitas saya sebagai dosen dan Wakil Ketua Umum IKPI, saya mengamati bahwa beberapa dosen yang bermaksud melaporkan SPT PPh orang pribadi melalui sistem Coretax akhirnya menunda pelaporan karena terdapat kekurangan bayar yang cukup signifikan bagi dosen yang hanya memiliki satu sumber penghasilan dari perguruan tinggi swasta.

Permasalahan utama terletak pada bukti potong atas tunjangan sertifikasi dosen yang diterima melalui LLDIKTI. Pada tahun-tahun sebelumnya, bukti potong atas tunjangan sertifikasi dosen tersebut diperlakukan sebagai PPh final, namun pada tahun 2025 perlakuannya menjadi tidak final. Perubahan perlakuan pajak ini menyebabkan timbulnya kekurangan bayar pada saat pelaporan SPT tahunan PPh orang pribadi.

Beberapa wajib pajak yang berprofesi sebagai dosen menyampaikan bahwa selama bertahun-tahun sebelumnya mereka tidak pernah mengalami kurang bayar dalam pelaporan SPT tahunan sehingga selalu melaporkan SPT tepat waktu. Namun, dengan adanya kondisi kurang bayar yang cukup besar, sebagian wajib pajak harus menyiapkan dana tambahan untuk membayar pajak tersebut. Karena pada tahun-tahun sebelumnya SPT tahunan mereka cenderung nihil, para dosen tersebut tidak melakukan alokasi dana untuk pembayaran pajak di akhir tahun. Akibatnya, pelaporan SPT tahunan menjadi tertunda.

Fenomena ini tidak hanya terjadi pada satu atau dua orang dosen, tetapi dialami oleh beberapa dosen selama kegiatan pelayanan Pojok Pajak yang diselenggarakan selama satu minggu oleh cabang Ikatan Konsultan Pajak Indonesia (IKPI) di beberapa pusat perbelanjaan di wilayah Depok.

Saya sebagai dosen dan konsultan pajak menjadi penasaran dan mencoba mempelajari perihal insentif sertifikasi dosen yang diterima oleh seorang dosen.

PP Nomor 41 Tahun 2009

Peraturan ini mengatur tentang tunjangan profesi guru dan dosen yang menjadi dasar pemberian tunjangan sertifikasi bagi dosen yang telah memiliki sertifikat pendidik.

Peraturan berikutnya yang mengatur tentang tata cara pembayaran tunjangan profesi guru dan dosen, tunjangan khusus guru dan dosen, serta tunjangan kehormatan profesor yaitu PMK 164/PMK.05/2010. Yang menarik dari peraturan ini terdapat pada Pasal 11 yang menjelaskan:

“Tunjangan profesi bagi guru dan dosen, tunjangan khusus bagi guru dan dosen, dan tunjangan kehormatan bagi profesor dikenakan Pajak Penghasilan (PPh) Pasal 21 dengan tarif sesuai dengan peraturan perundang-undangan dan bersifat final.”

Kembali lagi kita melihat peraturan pengenaan PPh Pasal 21 sesuai PMK 16 Tahun 2010 dalam Pasal 2 ayat (1) yang menjelaskan bahwa “penghasilan yang bersifat final berupa uang pesangon, uang manfaat pensiun, dan jaminan hari tua yang dibayarkan sekaligus”. Sehingga PPh Pasal 21 bersifat final. Dalam PMK 16 Tahun 2010 tidak disebutkan bahwa penghasilan atas insentif dan honorarium yang diterima oleh dosen, baik pegawai negeri sipil maupun swasta, dikenakan pajak final.

Kembali pada permasalahan dalam PMK 164 Pasal 11, bahwa tunjangan yang bersifat final untuk penerima sertifikasi dosen yang ditujukan kepada PNS diatur dalam PMK 80 Tahun 2010 Pasal 4 ayat (1) dan ayat (2), yaitu:

1. Pajak penghasilan Pasal 21 yang terutang atas penghasilan selain penghasilan sebagaimana dimaksud dalam Pasal 2 ayat (2) berupa honorarium atau imbalan lain dengan nama apa pun yang menjadi beban APBN atau APBD, dipotong oleh bendahara pemerintah yang membayarkan honorarium atau imbalan lain tersebut.

2. Pajak penghasilan Pasal 21 sebagaimana dimaksud pada ayat (1) bersifat final dengan tarif:

(a) sebesar 0% (nol persen) dari jumlah bruto honorarium atau imbalan lain bagi PNS golongan I dan golongan II, anggota TNI dan anggota POLRI golongan pangkat tamtama dan bintara, serta pensiunannya;

(b) sebesar 5% (lima persen) dari jumlah bruto honorarium atau imbalan lain bagi PNS golongan III, anggota TNI dan anggota POLRI golongan pangkat perwira pertama, serta pensiunannya;

(c) sebesar 15% (lima belas persen) dari jumlah bruto honorarium atau imbalan lain bagi pejabat negara, PNS golongan IV, anggota TNI dan anggota POLRI golongan pangkat perwira menengah dan perwira tinggi, serta pensiunannya.

Dari peraturan-peraturan di atas menjadi jelas bahwa PPh Pasal 21 yang diterima dosen selain PNS tidak bersifat final.

Sertifikasi dosen (serdos) bagi dosen swasta bertujuan untuk meningkatkan profesionalisme, menilai kelayakan, dan melindungi profesi dosen. Program ini meningkatkan mutu pendidikan tinggi nasional dan memastikan dosen tetap yayasan menerima tunjangan profesi untuk meningkatkan kesejahteraan.

Tujuan utama sertifikasi dosen swasta meliputi:

1.Peningkatan mutu: mendorong kualitas pengajaran, penelitian, dan pengabdian (tridharma).

2.Pengakuan profesional: memberikan sertifikat pendidik sebagai bukti kompetensi profesional.

3.Kesejahteraan: memberikan tunjangan profesi setara satu kali gaji pokok.

4.Kelayakan pendidik: menilai kinerja dan kualitas dosen dalam proses pembelajaran.

5.Perlindungan profesi: melindungi posisi dosen sebagai agen pembelajaran yang profesional.

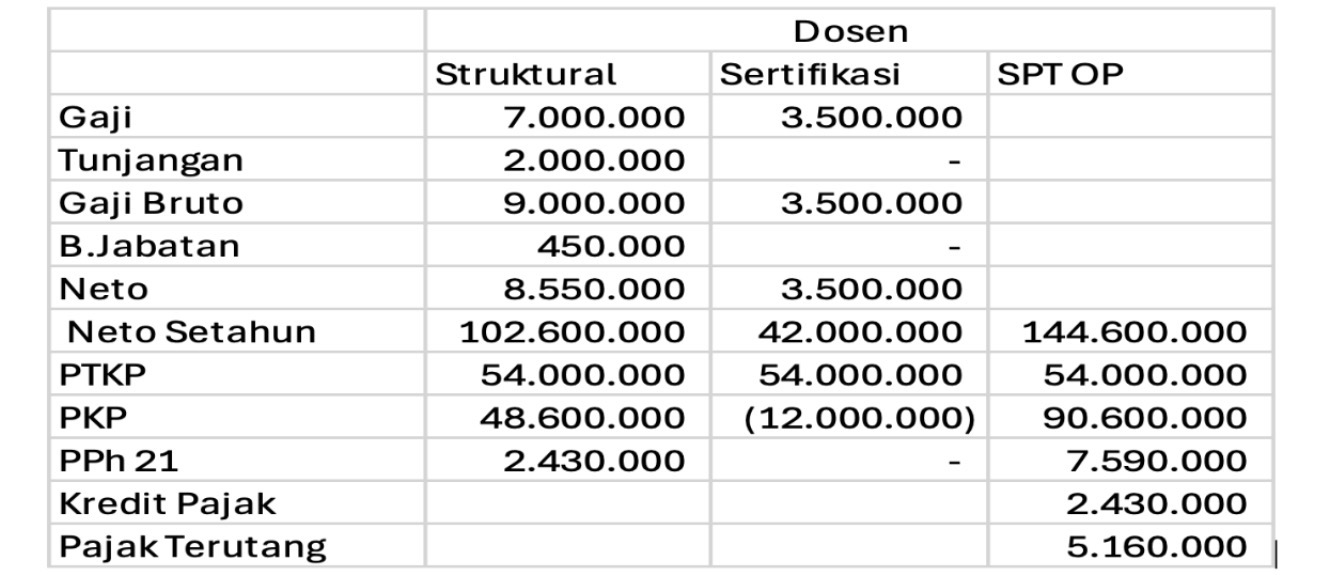

Kalau dilihat dari tujuan mulia di atas, salah satunya adalah kesejahteraan yang seharusnya berlaku sama antara dosen PNS dan dosen swasta, sehingga pemotongan PPh Pasal 21 bersifat final dan pada saat penyampaian SPT PPh orang pribadi tidak terjadi perbedaan antara dosen penerima tunjangan sertifikasi. Jika disimulasikan, dosen non-PNS harus membayar PPh orang pribadi yang cukup tinggi bagi seorang dosen yang hanya menerima penghasilan dari satu pemberi kerja.

Selama ini, tunjangan sertifikasi dosen tidak hanya berfungsi sebagai tambahan penghasilan, tetapi juga menjadi penunjang utama dalam pemenuhan kewajiban profesional dosen, khususnya dalam penyusunan laporan Beban Kerja Dosen (BKD) yang wajib disampaikan setiap semester. Laporan tersebut mencakup berbagai aktivitas tridharma perguruan tinggi, seperti kegiatan pengajaran, penelitian yang menghasilkan publikasi ilmiah, serta pengabdian kepada masyarakat. Dengan demikian, pemanfaatan dana tunjangan sertifikasi pada praktiknya tidak sepenuhnya ditujukan untuk kepentingan konsumsi pribadi, melainkan untuk mendukung aktivitas akademik yang menjadi kewajiban dosen.

Dalam konteks tersebut, apabila pada akhir tahun pajak dosen masih harus menanggung kekurangan bayar PPh orang pribadi yang signifikan, maka secara ekonomis manfaat tunjangan yang diterima menjadi berkurang. Hal ini berpotensi menimbulkan persepsi ketidakadilan, terutama jika dikaitkan dengan prinsip equality dalam teori perpajakan klasik The Four Maxims oleh Adam Smith, yang menekankan bahwa pajak seharusnya dikenakan secara adil sesuai dengan kemampuan wajib pajak.

Oleh karena itu, diperlukan perhatian dan evaluasi serta peninjauan ulang dari pemerintah terkait perlakuan pajak atas tunjangan sertifikasi dosen, baik bagi dosen PNS maupun non-PNS, agar terdapat kesetaraan perlakuan perpajakan. Salah satu alternatif yang dapat dipertimbangkan adalah penerapan PPh Pasal 21 yang bersifat final atas tunjangan tersebut, sebagaimana praktik pada tahun-tahun sebelumnya.

Dengan kebijakan yang lebih konsisten dan berkeadilan, diharapkan para dosen dapat menjalankan kewajiban perpajakannya dengan lebih baik, termasuk melaporkan SPT tahunan PPh orang pribadi secara tepat waktu tanpa dihadapkan pada kendala kekurangan bayar yang tidak terantisipasi.

Penulis adalah Dosen dan Wakil Ketua Umum Ikatan Konsultan Pajak Indonesia (IKPI)

Nuryadin Rahman

Email: nuryadinikpi02@gmail.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis