IKPI, Jakarta: Menteri Keuangan Purbaya Yudhi Sadewa menegaskan pemerintah akan terus mengandalkan kebijakan insentif perpajakan sebagai instrumen utama untuk menjaga momentum pertumbuhan ekonomi nasional.

Menurutnya, langkah ini dilakukan sekaligus untuk memperkuat daya beli masyarakat serta meningkatkan daya saing dunia usaha di tengah dinamika ekonomi global.

“Untuk menjaga momentum pertumbuhan ekonomi, sekaligus memperkuat daya beli masyarakat dan daya saing dunia usaha, pemerintah tetap memberikan insentif perpajakan secara terarah dan terukur,” kata Purbaya di ruang Komisi XI DPR, Senin (6/4).

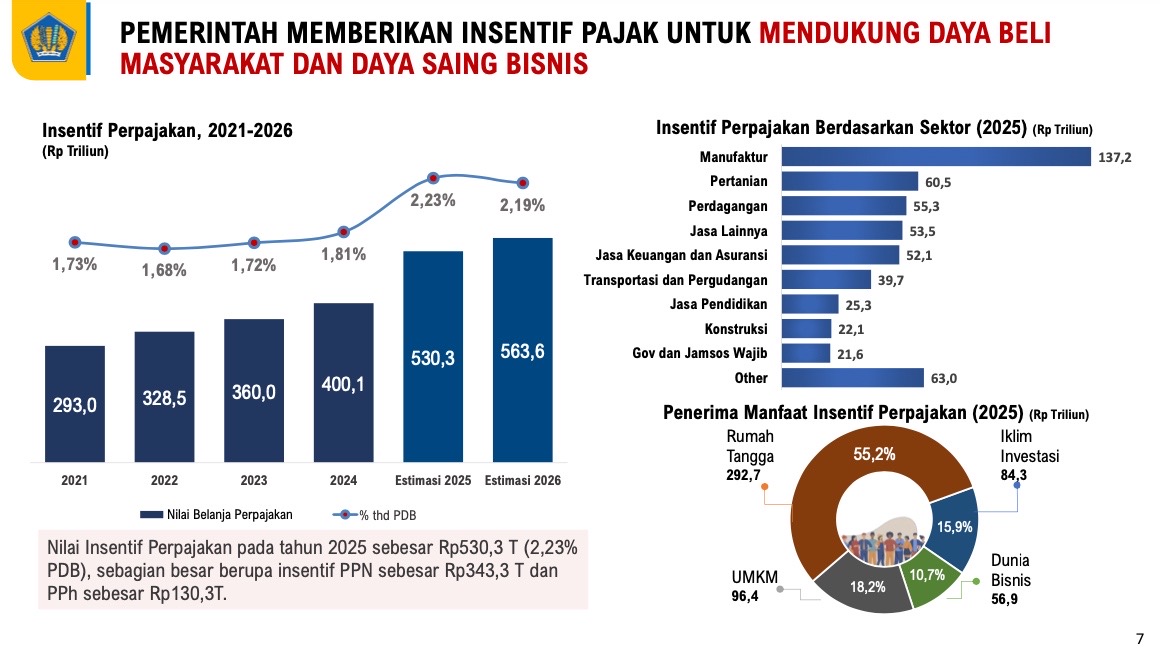

Dalam paparannya, nilai insentif perpajakan menunjukkan tren peningkatan signifikan dalam beberapa tahun terakhir. Pada 2021, total insentif tercatat sebesar Rp 293 triliun, kemudian meningkat menjadi Rp 328,5 triliun pada 2022 dan Rp 360 triliun pada 2023.

Memasuki 2024, nilainya mencapai Rp 400,1 triliun, lalu melonjak menjadi Rp 530,3 triliun pada 2025 atau setara 2,23% terhadap PDB. Untuk 2026, pemerintah memperkirakan insentif kembali meningkat menjadi Rp 563,6 triliun atau sekitar 2,19% PDB.

Khusus tahun 2025, mayoritas insentif diberikan dalam bentuk pajak pertambahan nilai (PPN) sebesar Rp 343,3 triliun dan pajak penghasilan (PPh) sebesar Rp 130,3 triliun.

Secara sektoral, pemerintah mengarahkan insentif pajak ke sektor-sektor strategis yang memiliki efek pengganda besar terhadap perekonomian.

Sektor manufaktur menjadi penerima terbesar dengan nilai mencapai Rp 137,2 triliun, disusul pertanian Rp 60,5 triliun, perdagangan Rp 55,3 triliun, serta jasa lainnya Rp 53,5 triliun.

Selain itu, sektor jasa keuangan dan asuransi memperoleh Rp 52,1 triliun, transportasi dan pergudangan Rp 39,7 triliun, pendidikan Rp 25,3 triliun, konstruksi Rp 22,1 triliun, serta pemerintah dan jaminan sosial wajib Rp 21,6 triliun.

Dari sisi penerima manfaat, rumah tangga menjadi kelompok terbesar dengan nilai Rp 292,7 triliun atau sekitar 55,2%. Kemudian diikuti sektor investasi sebesar Rp84,3 triliun (15,9%), UMKM Rp 96,4 triliun (18,2%), dan dunia usaha Rp 56,9 triliun (10,7%).

Purbaya menegaskan, fokus kebijakan ini bertujuan memastikan insentif fiskal benar-benar tepat sasaran dan mampu mendorong produktivitas ekonomi secara luas.

“Insentif pajak diarahkan pada sektor-sektor strategis dalam perekonomian dan efek pengganda yang besar,” katanya.(ds)