Menteri Keuangan Sri Mulyani Indrawati, dalam kesempatan konferensi pers 15 Agustus 2025, menyampaikan postur Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) 2026 dan juga sekaligus memaparkan fokus kebijakan fiskal pada 8 (delapan) strategi yakni mewujudkan (i) ketahanan pangan; (ii) ketahanan energi; (iii) Makan Bergizi Gratis; (iv) program pendidikan; (v) program kesehatan; (vi) pembangunan desa, koperasi, dan UMKM; (vii) pertahanan semesta, dan (viii) akselerasi investasi dan perdagangan global. Dalam mendukung seluruh fokus kebijakan fiskal tersebut, penerimaan pajak menjadi tumpuan utama sebagaimana terlihat pada Tabel 1, bahwa kontribusi sektor perpajakan masih terus bertumbuh dan diharapkan tetap tumbuh positif di 2026.

Tabel 1

Berdasarkan tabel diatas, target penerimaan pajak dalam Anggaran Pendapatan dan Belanja Negara (APBN) 2025 adalah sebesar Rp2.189,3 triliun dan naik menjadi Rp2.357,7 triliun dalam RAPBN 2026. Tentunya angka ini tidak mudah untuk dicapai, apalagi pada semester 1-2025 angka penerimaan pajak masih di angka Rp837,8 triliun (shortfall 38% dari target APBN). Oleh karena itu, supaya tetap menjaga kinerja APBN, diperlukan kebijakan collecting more, dan ini perlu didukung oleh perluasan basis pajak dan sistem perpajakan yang kompatibel dengan kebijakan perpajakan global. Perluasan basis pajak mutlak dilakukan oleh Direktorat Jenderal Pajak (DJP) apabila menolak dikatakan pajak berburu di kebun binatang. Majas “berburu di kebun binatang” dipopulerkan oleh Bapak Gibran Rakabuming saat debat Calon Wakil Presiden (Cawapres) pada 22 Desember 2023 lalu, dikatakan “Kita ini tidak ingin berburu dalam kebun binatang. Kita ingin memperluas kebun binatangnya, kita tanami binatangnya, kita gemukkan.”

Bisa dikatakan bahwa DJP telah berusaha menggali potensi pemajakan High Net Worth Individuals (HNWI) melalui skema pajak progresif yakni lapisan Pajak Penghasilan (PPh) Wajib Pajak Orang Pribadi (WPOP) ditambahkan dengan tarif tertinggi 35%. Namun, perluasan basis pada dasarnya bukan pada peningkatan tarif pajak, melainkan pada penambahan jenis pajak baru, dan yang paling memungkinkan diterapkan DJP adalah Pajak Kekayaaan.

Indonesia pernah menerapkan Ordonansi Pajak Kekayaan 1932 sebagaimana telah diubah dan ditambah terakhir dengan Undang-Undang Nomor 8 Tahun 1967 (Lembaran Negara Tahun 1967 Nomor 18), yang bertujuan untuk meningkatkan penerimaan negara. Akan tetapi, seiring berjalannya waktu, Undang-Undang ini dicabut dan digantikan dengan Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2023 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2022 tentang Cipta Kerja menjadi Undang-Undang beserta penjelasannya.

Konsep dan Teori Wealth-Based Taxation

Pasal 4 ayat (1) huruf p Undang Undang Pajak Penghasilan (UU PPh) menyatakan bahwa : “yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak.”

Tambahan kekayaan neto dalam Penjelasan Pasal 4 ayat (1) huruf p UU PPh menyatakan bahwa “pada hakekatnya merupakan akumulasi penghasilan baik yang telah dikenakan pajak dan yang bukan Objek Pajak serta yang belum dikenakan pajak. Apabila diketahui adanya tambahan kekayaan neto yang melebihi akumulasi penghasilan yang telah dikenakan pajak dan yang bukan Objek Pajak, maka tambahan kekayaan neto tersebut merupakan penghasilan.”

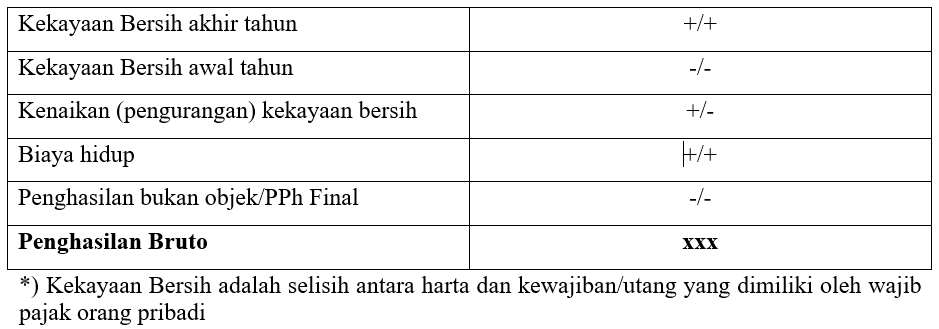

Metode pendekatan kekayaan bersih telah digunakan Pemeriksa Pajak dengan cara menghitung selisih kekayaan bersih wajib pajak orang pribadi awal dan akhir tahun yang terdapat dalam SE-65/PJ/2013 tentang Pedoman Penggunaan Metode dan Teknik Pemeriksaan, yang dilakukan sebagai berikut:

Selanjutnya, Dr. Joko Ismuhadi dalam bukunya yang berjudul Tax Accounting Equation, menjabarkan persamaan Akuntansi Pajak (Tax Accounting Equation/TAE) yang dirumuskan sebagai berikut:

Pendekatan ini digunakan untuk menguji sumber dan penggunaan dana, yaitu aset yang nantinya akan digunakan untuk menghasilkan pendapatan yang dibiayai oleh kewajiban/utang dan modal.

Dr. Joko Ismuhadi menjelaskan TAE berfungsi untuk memperhatikan arus kegiatan ekonomi (pendapatan dan biaya) dan dampak langsungnya terhadap kekayaan (aset dan kewajiban/utang). TAE ini adalah metode langsung bagi otoritas pajak menguji kemampuan wajib pajak dalam menghasilkan pendapatan dan laba kena pajak, alih-alih hanya menilai situasi keuangan wajib pajak. TAE ini memungkinkan pemeriksaan silang antara pendapatan/biaya wajib pajak yang dilaporkan dengan perubahan aset/kewajiban wajib pajak.

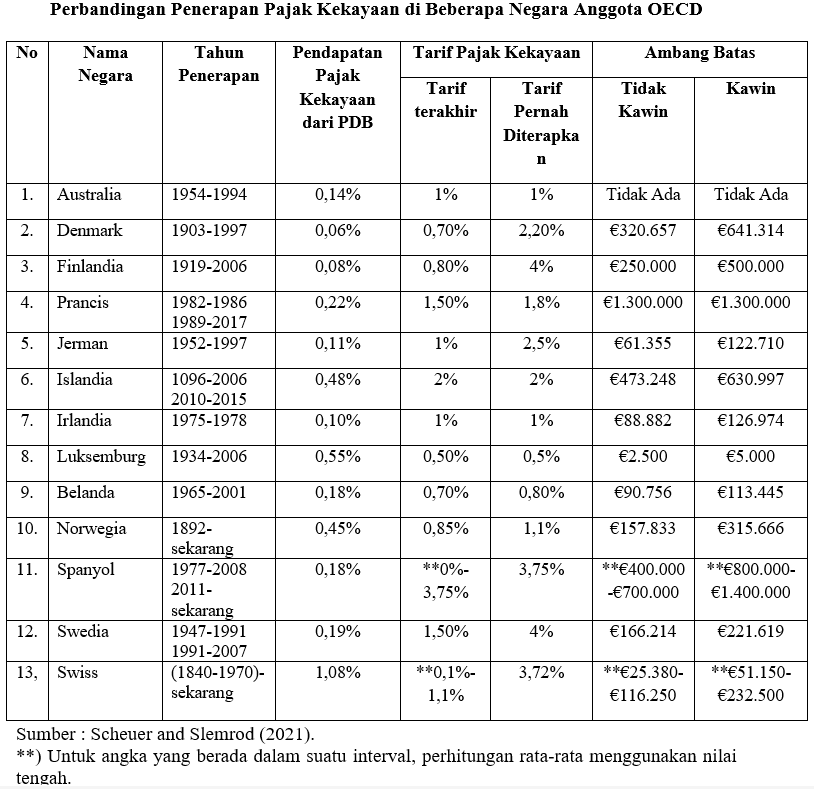

Perbandingan Penerapan Pajak Kekayaan di Beberapa Negara Anggota Organization for Economic Co-Operation and Development (OECD)

Pada tahun 2018, OECD merilis laporan dengan judul “The Role and Design of Net Wealth Taxes in OECD” dimana OECD menjabarkan teori pajak kekayaan dikenakan atas dasar akrual dan dilakukan penilaian aset setiap tahun. Dan, penentuan tarif Pajak Kekayaan juga harus dipertimbangkan otoritas pajak mengingat kondisi incovenient wajib pajak terkait ability to pay cash.

Berikut ini adalah tarif Pajak Kekayaan di beberapa negara anggota OECD:

Tabel 2

Permasalahan dan Konsep Usulan Pajak Kekayaan di Indonesia

Pajak memiliki 2 (dua) fungsi utama yaitu fungsi anggaran (budgetair) dan fungsi mengatur (regulerend). Dalam menjalankan fungsinya sebagai pengisi kas negara (fungsi budgetair), pajak bertugas untuk menghimpun dana dari masyarakat untuk pembiayaan pembangunan dan juga pembiayaan rutin antara lain belanja pegawai, belanja subsidi untuk daerah otonom, belanja barang pemerintahan, dan belanja cicilan utang dan bunga. Penerimaan Negara setelah dikurangi pembiayaan rutin adalah merupakan tabungan negara yang digunakan untuk pembiayaan pembangunan. Sebagai fungsi mengatur (regulerend), pemerintah dapat menggunakan pajak sebagi alat untuk mengatur kebijakan ekonomi antara lain mendorong ekspor produk Indonesia (tarif 0%) dan melindungi produsen dalam negeri (bea masuk yang tinggi).

Selain menjalankan kedua fungsi diatas, pajak juga dapat menjalankan fungsi redistribusi kekayaan untuk meminimalisir angka ketimpangan ekonomi supaya pengentasan kemiskinan dapat tercapai.

Gini Ratio adalah instrumen yang digunakan untuk mengukur tingkat kesenjangan pembagian pendapatan di suatu wilayah, dan penilaian Gini Ratio berada di interval dari 0 (nol) sampai dengan 1 (satu), dimana nilai 0 (nol) menunjukkan semua orang memiliki pendapatan yang sama dan nilai 1 (satu) menunjukkan 1 (satu) orang memiliki selluruh pendapatan sementara yang lain tidak memiliki apapun. Berikut ini adalah kriteria yang digunakan dalam menilai ketimpangan Gini Ratio (Hera Susanti dkk, Indikator-Indikator Makroekonomi, LPEM-FEUI,1995):

- Gini Ratio < 0,4 dikategorikan sebagai ketimpangan rendah.

- 0,4 ≤ Gini Ratio ≤ 0,5 dikategorikan sebagai ketimpangan sedang (moderat).

- Gini Ratio > 0.5 dikategorikan sebagai ketimpangan tinggi.

Biro Pusat Statistik (BPS) melaporkan bahwa gini ratio di Indonesia pada Maret 2025 adalah sebesar 0,375 yang artinya Gini Ratio Indonesia dikategorikan sebagai ketimpangan rendah.

Selanjutnya, Bank Dunia mengukur ketimpangan pendapatan dengan menggunakan persentase jumlah pendapatan penduduk dan kelompok yang berpendapatan 40% terendah dibandingkan total pendapatan seluruh penduduk dikategorikan sebagai berikut:

- Jika rasio pendapatan 40% penduduk berpenghasilan terendah terhadap total pendapatan seluruh penduduk kurang dari 12%, maka distribusi pendapatan tergolong memiliki ketimpangan pendapatan tinggi.

- Jika rasio pendapatan 40% penduduk berpenghasilan terendah terhadap total pendapatan seluruh penduduk berada di antara 12 dan 17%, maka distribusi pendapatan tergolong memiliki ketimpangan pendapatan sedang.

- Jika rasio pendapatan 40% penduduk berpenghasilan terendah terhadap total pendapatan seluruh penduduk lebih besar dari 17%, maka distribusi pendapatan tergolong memiliki ketimpangan pendapatan rendah.

Berdasarkan ukuran ketimpangan Bank Dunia, BPS melaporkan pada Maret 2025, kategori 40 persen terendah adalah sebesar 18,65%, dengan rincian di daerah perkotaan tercatat 17,64% dan di daerah pedesaan tercatat 21,75%. Angka ini menunjukkan lemahnya daya beli masyarakat kelas bawah, yang artinya pertumbuhan ekonomi tidak merata, hanya dirasakan oleh masyarakat kelas atas.

Sementara, BPS mencatat, pada Maret 2025, Produk Domestik Regional Bruto per Kapita Jakarta mencapai Rp344.350.000 mengungguli provinsi lainnya dikarenakan sebagian besar orang terkaya di Indonesia berkumpul di Jakarta.

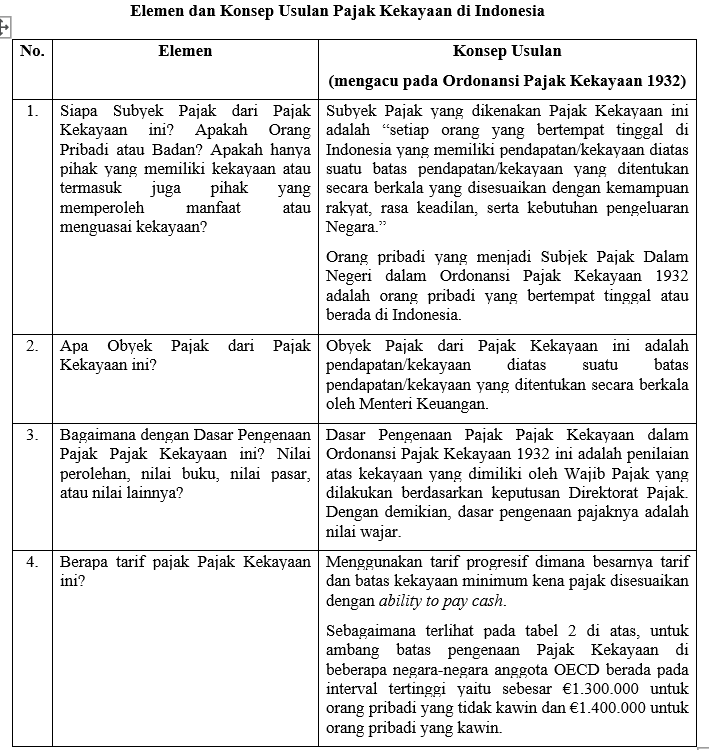

Berangkat dari permasalahan di atas, pemungutan Pajak Kekayaan selain dapat menjadi salah satu sumber penerimaan baru, juga dapat menjadi alat redistribusi untuk pengentasan kemiskinan dan pertumbuhan ekonomi. Mengenai pemungutan Pajak Kekayaan, terdapat beberapa elemen yang perlu didiskusikan untuk diterapkan di Indonesia, antara lain sebagai berikut:

Tabel 3

HNWI berada pada kelas pemodal sehingga pengenaan Pajak Kekayaan ini tidak mempengaruhi pertumbuhan kekayaan HNWI ini menjadi negatif. DJP telah memperlihatkan upaya-upaya untuk mempermudah penerapan pemungutan Pajak Kekayaan dengan membangun sistem Coretax dan menerbitkan Peraturan Menteri Keuangan yang mengatur tentang Automatic Exchange of Information (AEoI). Peran aktif Indonesia dalam G20 dan OECD merupakan juga langkah DJP kedepannya menerapkan Global Asset Registry (GAR) untuk mendata informasi kepemilikan aset lintas yurisdiksi. Tantangan DJP adalah resiko capital outflow apabila diterapkan Pajak Kekayaan ini.

Penulis adalah anggota Ikatan Konsultan Pajak Indonesia (IKPI) Cabang Jakarta Timur

Yolanda Ferida, S.Sos.,M.Ak

Email: ferida.yolanda@gmail.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis