(Foto: Departemen Humas PP-IKPI/Bayu Legianto)

(Foto: Departemen Humas PP-IKPI/Bayu Legianto)

IKPI, Jakarta: Ketua Umum Ikatan Konsultan Pajak Indonesia (IKPI) Vaudy Starworld membuka Gowes IKPI 2026 sebagai bagian dari rangkaian peringatan HUT ke-61 IKPI, Minggu (9/8/2026). Lebih dari 100 peserta ambil bagian dalam kegiatan yang mengusung tema “Solid dalam Profesi, Sehat dalam Aksi” tersebut.

Menariknya, peserta Gowes IKPI 2026 justru didominasi masyarakat umum. Dari total peserta, sekitar 40 persen merupakan anggota IKPI, sedangkan 60 persen lainnya berasal dari masyarakat umum.

Gowes mengambil titik start dari Kantor Pusat IKPI, Pejaten, Jakarta Selatan, kemudian peserta melakukan transit di Gedung Pendidikan IKPI, Fatmawati, sebelum kembali ke Kantor Pusat IKPI sebagai titik finis. Total jarak yang ditempuh peserta sekitar 25 kilometer.

Untuk memastikan perjalanan berlangsung aman dan tertib, rombongan peserta mendapatkan pengawalan patwal kepolisian menggunakan sepeda motor besar sepanjang perjalanan.

Vaudy mengatakan, keterlibatan masyarakat umum dalam Gowes IKPI 2026 menjadi hal yang menggembirakan. Menurutnya, kegiatan tersebut tidak hanya menjadi agenda internal organisasi, tetapi juga membuka ruang interaksi IKPI dengan masyarakat.

“Gowes ini bukan sekadar kegiatan olahraga. Ini bagian dari perayaan HUT ke-61 IKPI yang kita isi dengan kebersamaan. Kami senang karena masyarakat umum juga ikut bergabung bersama IKPI,” ujar Vaudy.

Ia mengatakan, tema “Solid dalam Profesi, Sehat dalam Aksi” menggambarkan semangat yang ingin dibangun melalui kegiatan tersebut. Menurut Vaudy, aktivitas menjaga kebugaran dapat berjalan beriringan dengan upaya memperkuat kebersamaan dalam organisasi.

“Setelah kita menjalankan aktivitas profesi, kita juga perlu menjaga kesehatan dan kebersamaan. Hari ini kita bisa berkumpul, berolahraga dan bersilaturahmi bersama. Ini menjadi bagian dari cara kita merayakan perjalanan IKPI yang sudah memasuki usia 61 tahun,” katanya.

Vaudy juga mengapresiasi dukungan berbagai pihak dalam pelaksanaan Gowes IKPI 2026, termasuk pengamanan perjalanan peserta dari kepolisian sehingga rombongan dapat menjalani rute sekitar 25 kilometer dengan tertib.

“Keselamatan peserta tentu menjadi hal yang penting. Karena itu, kami mengapresiasi dukungan dan pengawalan selama perjalanan sehingga peserta dapat menikmati Gowes IKPI dengan nyaman,” ujar Vaudy.

Menurut Vaudy, bersepeda juga memiliki filosofi yang relevan dengan perjalanan organisasi. Untuk mencapai tujuan, diperlukan keseimbangan, ketahanan, serta kemampuan untuk bergerak bersama.

“Dalam bersepeda kita tidak hanya mengejar siapa yang paling cepat. Yang penting bagaimana kita bisa mencapai tujuan bersama. Ada yang berada di depan, ada yang di belakang, tetapi semuanya bergerak menuju tujuan yang sama. Semangat seperti itu juga penting dalam organisasi,” katanya.

Peserta Gowes IKPI 2026 mendapatkan sejumlah fasilitas, antara lain jersey eksklusif HUT ke-61 IKPI, nomor peserta dan refreshment, serta kesempatan mendapatkan berbagai doorprize.

Panitia juga menyediakan hadiah utama berupa sepeda Polygon Strattos F3, Polygon Urbano 3, Smart TV, serta berbagai hadiah menarik lainnya.

Rangkaian HUT ke-61 IKPI

Gowes IKPI 2026 menjadi salah satu rangkaian kegiatan dalam memperingati HUT ke-61 IKPI. Sebelumnya, IKPI menggelar berbagai kegiatan yang melibatkan anggota dan masyarakat.

Salah satunya Jalan Sehat Serentak IKPI 2026 yang diselenggarakan oleh 40 Cabang IKPI di 32 kota dengan jumlah peserta sekitar 8.000 orang.

Rangkaian HUT ke-61 IKPI juga diisi kegiatan donor darah, golf, serta Lomba Cerdas Cermat (LCC)yang melibatkan kalangan pelajar dan mahasiswa. LCC tercatat diikuti 693 peserta, terdiri atas 503 peserta perguruan tinggi dan 190 peserta SMA/SMK.

Rangkaian kegiatan tersebut akan berlanjut menuju perayaan puncak HUT ke-61 IKPI pada 27 Agustus 2026 di Pullman Central Park, Jakarta.

Vaudy mengatakan, berbagai kegiatan tersebut merupakan bagian dari cara IKPI memaknai perjalanan 61 tahun organisasi dengan melibatkan anggota sekaligus masyarakat.

“Usia 61 tahun bukan sekadar angka. Ini perjalanan panjang yang harus kita isi dengan kebersamaan, profesionalisme dan kontribusi. Hari ini kita buktikan melalui Gowes IKPI bahwa semangat itu bisa diwujudkan bersama anggota dan masyarakat,” pungkas Vaudy. (bl)

IKPI, Jakarta Pusat: Seminar perpajakan yang digelar Ikatan Konsultan Pajak Indonesia (IKPI) Cabang Jakarta Pusat tidak hanya menjadi forum peningkatan pemahaman terhadap regulasi perpajakan, tetapi juga menjadi ruang untuk membangun soliditas dan komunikasi antara pengurus dengan anggota.

Ketua IKPI Cabang Jakarta Pusat Suryani mengatakan, kehadiran sejumlah pengurus IKPI dari tingkat pusat, daerah hingga cabang dalam kegiatan tersebut menjadi kesempatan untuk mempererat komunikasi dan kebersamaan di lingkungan organisasi.

“Selain membahas aturan perpajakan, kami juga ingin membangun komunikasi dan soliditas antara pengurus dan anggota. Kehadiran teman-teman pengurus dari pusat, daerah maupun cabang tentu menjadi bagian penting dalam kegiatan ini,” ujar Suryani di Jakarta, Sabtu (8/8/2026).

Seminar yang berlangsung di Hotel Ciputra Jakarta, Sabtu (8/8/2026), tersebut dihadiri Ketua Umum IKPI Vaudy Starworld, Ketua Departemen Hubungan Internasional IKPI David Tjhai, Ketua Pengurus Daerah (Pengda) DKI Jakarta Tan Alim, Ketua IKPI Cabang Jakarta Barat Teo Takismen, serta Sekretaris IKPI Pengda Banten Michael.

Menurut Suryani, pertemuan secara langsung antara pengurus dan anggota memberikan ruang untuk berkomunikasi secara lebih dekat. Tidak hanya terkait kegiatan organisasi, komunikasi tersebut juga dapat menjadi sarana untuk mengetahui kebutuhan dan dinamika yang berkembang di kalangan anggota.

Seminar tersebut diikuti 85 peserta dan membahas PP Nomor 20 Tahun 2026 serta PMK Nomor 28 dan 44 Tahun 2026. Materi disampaikan oleh Lukman Nul Hakim, dengan Maria Angela sebagai moderator.

Suryani menegaskan, kegiatan yang mempertemukan anggota dan jajaran pengurus seperti ini penting untuk terus dilakukan. Selain memberikan pembekalan mengenai perkembangan regulasi perpajakan, kegiatan tersebut sekaligus memperkuat hubungan dan komunikasi di dalam organisasi. (bl)

IKPI, Jakarta Pusat: Ketua Pengurus Daerah (Pengda) IKPI DKI Jakarta Tan Alim mengapresiasi seminar perpajakan yang digelar IKPI Cabang Jakarta Pusat. Selain menjadi forum peningkatan kompetensi, kegiatan tersebut dinilai menarik karena mayoritas peserta merupakan anggota muda IKPI yang mulai aktif mengikuti kegiatan organisasi.

Tan Alim mengatakan, keterlibatan anggota muda dalam kegiatan cabang merupakan hal yang menggembirakan. Menurutnya, anggota muda perlu semakin mengenal IKPI, tidak hanya sebagai organisasi profesi, tetapi juga sebagai wadah untuk membangun relasi, bertukar pengetahuan, dan berkembang bersama sesama anggota.

“Saya mengapresiasi IKPI Cabang Jakarta Pusat yang menyelenggarakan seminar ini. Apalagi mayoritas peserta yang hadir adalah anggota muda. Ini sangat baik, karena saya ingin anggota-anggota muda semakin mengenal IKPI dan aktif dalam berbagai kegiatan organisasi,” ujar Tan Alim, Sabtu (8/8/2026).

Ia mengajak anggota muda untuk tidak berhenti mengikuti kegiatan di tingkat cabang, tetapi juga memanfaatkan berbagai agenda yang diselenggarakan IKPI secara nasional.

Salah satunya adalah Seminar Nasional IKPI yang akan digelar di Hotel Pullman pada 26 Agustus 2026.

Menurut Tan Alim, Seminar Nasional IKPI akan memberikan pengalaman yang berbeda karena anggota tidak hanya mendapatkan pengetahuan perpajakan, tetapi juga memiliki kesempatan bertemu dan membangun jejaring dengan anggota IKPI dari berbagai daerah di Indonesia.

“Saya mengajak teman-teman anggota, khususnya anggota muda, untuk ikut Seminar Nasional IKPI tanggal 26 Agustus di Hotel Pullman. Di sana bukan hanya mendapatkan ilmu, tetapi juga bisa bertemu, mengenal dan membangun jaringan dengan anggota IKPI dari Sabang sampai Merauke,” katanya.

Ia menyebut, Seminar Nasional tersebut diperkirakan akan dihadiri sekitar 1.800 peserta. Jumlah tersebut menjadi kesempatan bagi anggota untuk memperluas pergaulan profesional dengan sesama konsultan pajak dari berbagai wilayah.

Selain membangun jejaring, peserta juga akan mendapatkan materi perpajakan dari Direktur Peraturan Perpajakan I Direktorat Jenderal Pajak, Kementerian Keuangan, Ernawati.

Tan Alim menilai kombinasi antara peningkatan pengetahuan dan kesempatan membangun jejaring menjadi nilai penting yang dapat dimanfaatkan anggota melalui kegiatan berskala nasional tersebut.

Sementara itu, seminar IKPI Cabang Jakarta Pusat yang berlangsung di Hotel Ciputra Jakarta, Sabtu (8/8/2026), diikuti 90 peserta. Kegiatan membahas PP Nomor 20 Tahun 2026 serta PMK Nomor 28 dan 44 Tahun 2026, dengan Lukman Nul Hakim sebagai narasumber dan Maria Angela sebagai moderator. (bl)

IKPI, Jakarta: Mewakili Ketua Umum Ikatan Konsultan Pajak Indonesia (IKPI) Vaudy Starworld, Ketua Departemen Hubungan Internasional IKPI David Tjhai membuka seminar perpajakan IKPI Cabang Jakarta Pusat, Sabtu (8/8/2026). Dalam kesempatan tersebut, David menyampaikan arah strategis organisasi dalam memperkuat peran dan kemitraan IKPI dengan tiga pilar negara.

David mengatakan, IKPI terus membangun kemitraan dengan eksekutif, legislatif, dan yudikatif sebagai bagian dari peran organisasi dalam ikut memberikan masukan terhadap berbagai kebijakan yang berkaitan dengan perpajakan.

“IKPI tidak hanya berbicara mengenai kepentingan profesi konsultan pajak, tetapi juga bagaimana kita dapat memberikan kontribusi dalam pengembangan sistem perpajakan nasional,” ujar David.

Menurutnya, keterlibatan IKPI dalam berbagai forum strategis menjadi ruang bagi organisasi untuk menyampaikan pandangan dan masukan berdasarkan pengalaman serta kebutuhan yang dihadapi para konsultan pajak di lapangan.

Hal tersebut sejalan dengan materi dalam paparan Pengurus Pusat IKPI yang menempatkan penguatan kemitraan dengan tiga pilar negara sebagai salah satu agenda organisasi. Dalam materi tersebut disebutkan bahwa peran IKPI sebagai asosiasi konsultan pajak semakin strategis melalui penguatan kemitraan dengan eksekutif, legislatif, dan yudikatif.

Dalam hubungan dengan lembaga yudikatif, misalnya, IKPI telah memberikan masukan mengenai RUU Pengadilan Pajak serta pengaturan kuasa hukum di Pengadilan Pajak. Materi IKPI menyebut masukan tersebut berkaitan dengan kebutuhan ketersediaan kuasa hukum yang memiliki keahlian khusus perpajakan.

Sementara dengan legislatif, IKPI juga menyampaikan masukan atas sejumlah regulasi yang berdampak terhadap penerimaan negara, termasuk pembahasan mengenai RUU Konsultan Pajak, regulasi perpajakan, hingga penataan data dan informasi perpajakan.

David menambahkan, penguatan peran organisasi juga harus berjalan beriringan dengan perhatian terhadap anggota. Dalam materi Pengurus Pusat IKPI disebutkan bahwa selain memberikan masukan kepada tiga pilar negara, IKPI juga memperjuangkan manfaat yang dapat dirasakan anggota, termasuk melalui kerja sama dengan lembaga pendidikan, lembaga profesi, peningkatan kompetensi, dan kerja sama dengan dunia bisnis.

Seminar IKPI Cabang Jakarta Pusat tersebut diikuti 85 peserta. Kegiatan membahas PP Nomor 20 Tahun 2026 serta PMK Nomor 28 dan 44 Tahun 2026, dengan Lukman Nul Hakim sebagai narasumber dan Maria Angela sebagai moderator.

Selain David, kegiatan turut dihadiri Ketua Pengda DKI Jakarta Tan Alim, Ketua IKPI Cabang Jakarta Barat Teo Takismen, serta Sekretaris IKPI Pengda Banten Michael. (bl)

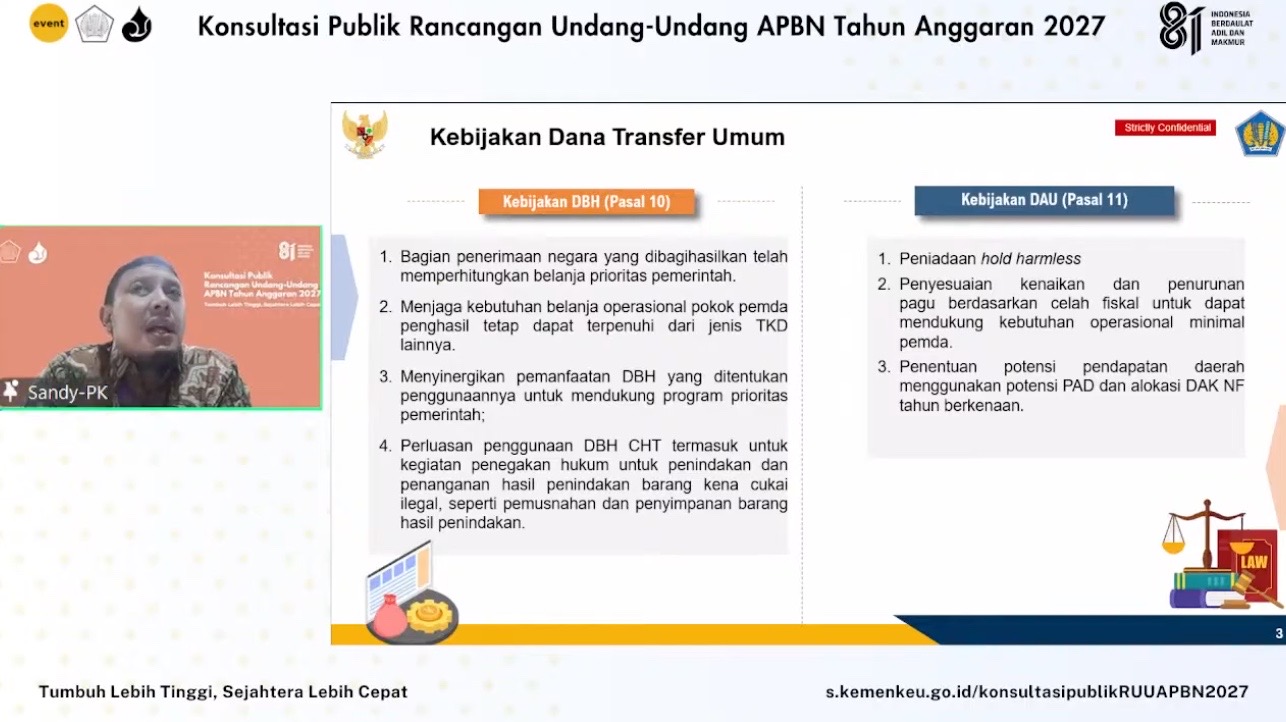

IKPI, Jakarta: Kementerian Keuangan (Kemenkeu) akan memperkuat pemanfaatan Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) untuk mendukung penegakan hukum terhadap peredaran rokok ilegal pada 2027.

Langkah ini diharapkan dapat menekan kebocoran penerimaan negara sekaligus meningkatkan pendapatan daerah yang bersumber dari cukai hasil tembakau.

Direktur Dana Transfer Umum Direktorat Jenderal Perimbangan Keuangan (DJPK) Kementerian Keuangan Sandy Firdaus mengatakan, pemerintah akan mempertajam penggunaan porsi DBH CHT yang selama ini dialokasikan untuk kegiatan penegakan hukum agar lebih efektif dalam mengoptimalkan penerimaan cukai.

“Di dalam DBH CHT yang selama ini memang sudah ada porsi 10 persen untuk penegakan hukum itu akan di-scrutinize lagi, akan lebih diperdalam lagi sehingga pemanfaatan dari DBH CHT untuk penegakan hukum ini akan lebih bisa mem-boosting penerimaan cukainya secara umum,” ujar Sandy dalam acara Konsultasi Publik Rancangan Undang-Undang APBN 2027, dikutip Sabtu (8/8).

Menurut Sandy, penguatan penegakan hukum menjadi salah satu strategi pemerintah untuk menekan peredaran rokok ilegal yang selama ini menggerus penerimaan negara. Selain merugikan fiskal, peredaran produk ilegal juga berdampak terhadap aspek kesehatan masyarakat.

Ia menjelaskan, optimalisasi DBH CHT tidak hanya bertujuan meningkatkan efektivitas pengawasan, tetapi juga memperkuat sinergi antara pemerintah pusat dan daerah dalam pemberantasan rokok ilegal.

Dengan meningkatnya kepatuhan di bidang cukai, penerimaan negara dari cukai hasil tembakau diharapkan ikut meningkat.

Sandy menambahkan, kenaikan penerimaan cukai juga akan berdampak langsung terhadap penerimaan pemerintah daerah. Pasalnya, pajak rokok yang menjadi salah satu sumber pendapatan daerah dipungut berdasarkan besaran cukai hasil tembakau.

“Kalau semakin banyak cukai ilegal maka pajak rokoknya juga tidak bisa dikumpulkan,” katanya.

Selain memperkuat pemanfaatan DBH CHT, pemerintah juga akan meningkatkan sinergi penggunaan dana bagi hasil yang bersifat earmarking, seperti DBH Sawit dan Dana Bagi Hasil Dana Reboisasi (DBH DR), agar manfaatnya lebih optimal bagi masyarakat dan mendukung prioritas pembangunan daerah.

Kebijakan tersebut menjadi bagian dari arah Transfer ke Daerah dalam APBN 2027 yang diarahkan untuk menjaga layanan publik, memperkuat pemerataan fiskal, sekaligus meningkatkan kualitas belanja pemerintah daerah melalui penguatan koordinasi antara pemerintah pusat dan daerah. (sw)

IKPI, Jakarta: Badan Pusat Statistik (BPS) menegaskan data yang dikumpulkan dalam pelaksanaan Sensus Ekonomi 2026 tidak akan digunakan untuk kepentingan penagihan pajak.

Masyarakat pun diimbau tidak khawatir saat menerima kunjungan petugas sensus karena seluruh informasi yang diberikan dijamin kerahasiaannya.

BPS menemukan masih terdapat anggapan di masyarakat bahwa pendataan usaha oleh petugas sensus berkaitan dengan perpajakan. Padahal, Sensus Ekonomi bertujuan memperoleh gambaran menyeluruh mengenai aktivitas ekonomi sebagai dasar penyusunan kebijakan pemerintah.

“Tenang saja. BPS menjamin 100% bahwa Sensus Ekonomi ini gak ada urusannya sama pajak,” tulis BPS dalam keterangan resminya, dikutip Sabtu (8/8).

Menurutnya, kerahasiaan data responden dilindungi oleh Undang-Undang Statistik. Seluruh informasi yang diberikan masyarakat hanya digunakan untuk keperluan statistik dan tidak dipublikasikan dalam bentuk data individu.

“Nanti, data yang dipublikasikan hanyalah angka persentase globalnya saja, bukan informasi pribadi kamu,” tulisnya.

Adapun, Sensus Ekonomi 2026 tengah berlangsung di seluruh kabupaten dan kota di Indonesia. Berbeda dengan sensus sebelumnya, pendataan kali ini tidak hanya menyasar pelaku usaha konvensional seperti toko, warung, atau restoran, tetapi juga berbagai profesi di ekonomi digital.

Pelaku usaha berbasis digital seperti content creator, influencer, gamer, hingga resellebps r online juga menjadi bagian dari objek pendataan.

Menurut BPS, perkembangan ekonomi digital perlu dipetakan agar pemerintah memiliki basis data yang lebih lengkap dalam menyusun kebijakan pengembangan usaha maupun program pelatihan yang sesuai dengan kebutuhan masyarakat.

Untuk mendukung kelancaran pelaksanaan sensus, BPS mengajak masyarakat menerapkan prinsip TIR, yakni Terima, Isi, dan Rahasia.

Masyarakat diminta menerima kedatangan lebih dari 2.400 petugas sensus dengan baik, memberikan informasi yang jujur sesuai kondisi sebenarnya, serta meyakini bahwa seluruh data yang disampaikan akan dijaga kerahasiaannya oleh negara.

BPS berharap partisipasi masyarakat dalam Sensus Ekonomi 2026 dapat menghasilkan data yang akurat sehingga menjadi landasan penyusunan kebijakan pembangunan ekonomi, termasuk pengembangan sektor ekonomi digital yang terus tumbuh di Indonesia. (sw)

IKPI, Jakarta: Ikatan Konsultan Pajak Indonesia (IKPI) Cabang Jakarta Pusat menggelar seminar perpajakan yang membahas Peraturan Pemerintah (PP) Nomor 20 Tahun 2026 serta Peraturan Menteri Keuangan (PMK) Nomor 28 dan 44 Tahun 2026. Kegiatan tersebut diikuti 90 peserta, yang sebagian besar merupakan anggota muda IKPI Cabang Jakarta Pusat.

Ketua IKPI Cabang Jakarta Pusat Suryani mengaku bangga melihat antusiasme anggota muda mengikuti kegiatan yang digelar organisasinya.

Menurut Suryani, kehadiran anggota muda dalam jumlah besar menjadi hal positif karena menunjukkan mulai tumbuhnya keterlibatan mereka dalam berbagai kegiatan IKPI Cabang Jakarta Pusat.

“Saya merasa bangga karena sebagian besar peserta seminar ini adalah anggota-anggota muda IKPI Cabang Jakarta Pusat. Mereka mulai aktif mengikuti kegiatan yang kami selenggarakan,” ujar Suryani, Sabtu (8/8/2026).

Ia mengatakan, keterlibatan anggota muda tidak hanya penting dalam kegiatan peningkatan kompetensi, tetapi juga menjadi bagian dari dinamika organisasi di tingkat cabang.

Seminar tersebut menjadi ruang bagi peserta untuk mendapatkan pemahaman mengenai perkembangan ketentuan perpajakan sekaligus berdiskusi mengenai aturan yang berkaitan dengan praktik profesi konsultan pajak.

Suryani menambahkan, pihaknya akan terus mendorong keterlibatan anggota dalam kegiatan cabang. Menurutnya, semakin banyak anggota yang aktif mengikuti kegiatan organisasi, semakin terbuka pula ruang komunikasi dan interaksi antarsesama anggota.

Seminar yang berlangsung di Hotel Ciputra Jakarta tersebut menghadirkan Lukman Nul Hakim sebagai narasumber dan Maria Angela sebagai moderator.

Kegiatan juga dihadiri sejumlah jajaran pengurus IKPI, antara lain Ketua Umum IKPI Vaudy Starworld, Ketua Departemen Hubungan Internasional IKPI David Tjhai, Ketua Pengda DKJ Tan Alim, Ketua IKPI Cabang Jakarta Barat Teo Takismen, serta Sekretaris IKPI Pengda Banten Michael. (bl)

IKPI, Jakarta: Ketua Dewan Ekonomi Nasional (DEN) Luhut Binsar Pandjaitan menilai integrasi data pelaku usaha mikro, kecil, dan menengah (UMKM) dengan sistem perpajakan dapat mencegah praktik penghindaran pajak yang selama ini masih terjadi.

Menurutnya, registrasi UMKM menjadi langkah awal untuk membangun basis data yang akurat sekaligus meningkatkan kepatuhan perpajakan.

Luhut mengatakan pemerintah tengah menyiapkan skema agar seluruh UMKM mendaftarkan usahanya untuk memperoleh berbagai insentif, mulai dari fasilitas perpajakan, kredit usaha rakyat (KUR), hingga dukungan lainnya.

Melalui mekanisme tersebut, pemerintah tidak hanya memperoleh data pelaku usaha yang lebih lengkap, tetapi juga dapat menghubungkannya dengan sistem administrasi perpajakan.

“Begitu dia mendaftar, dia akan teregister kepada pajak, sehingga dia tidak lari lagi dari batas bayar Rp 4 miliar sekian supaya dia tidak bayar pajak,” ujar Luhut dalam acara Rakornas Dukcapil dan Rilis Data Kependudukan Semester I, dikutip Sabtu (8/8).

Menurutnya, integrasi data akan menutup celah bagi pelaku usaha yang sengaja menjaga omzet tetap berada di bawah batas tertentu demi menghindari kewajiban perpajakan.

Dengan data yang terhubung, pemerintah dapat memantau perkembangan usaha secara lebih akurat sekaligus memastikan pemberian insentif berjalan lebih tepat sasaran.

Namun, Luhut menegaskan bahwa tujuan utama kebijakan tersebut bukan sekadar meningkatkan penerimaan negara, melainkan membangun ekosistem UMKM yang lebih sehat dan profesional.

“Tapi dengan begitu, kita pun bisa monitor, memberi saran ke dia, memberi insentif ke dia. Kalau dia melakukan sesuatu sehingga dia lebih profesional dan dia mengurangi kemungkinan membuat salah,” katanya.

Ia mengungkapkan pemerintah saat ini juga masih menghadapi tantangan berupa belum tersedianya data UMKM yang benar-benar valid.

Meski jumlah UMKM selama ini diperkirakan mencapai hampir 70 juta unit, pemerintah masih menyusun basis data yang lebih komprehensif.

Karena itu, Luhut mengusulkan agar seluruh pelaku UMKM diwajibkan melakukan registrasi apabila ingin memperoleh berbagai insentif pemerintah.

Menurutnya, cara tersebut akan mempercepat pembentukan basis data nasional UMKM sekaligus memperluas cakupan wajib pajak secara bertahap.

Luhut memperkirakan, apabila jutaan UMKM yang selama ini belum terdokumentasi dapat masuk ke dalam sistem administrasi pemerintah, potensi penerimaan negara akan meningkat signifikan seiring pertumbuhan usaha mereka.

Lebih jauh, ia menyebut digitalisasi pemerintahan berbasis kecerdasan buatan (artificial intelligence/AI) menjadi fondasi penting dalam mewujudkan integrasi data tersebut.

Menurut Luhut, sistem pembayaran digital, pertukaran data, dan interoperabilitas antarlembaga pemerintah kini telah berjalan dan akan terus diperkuat. (sw)

IKPI, Jakarta: Direktorat Jenderal Pajak (DJP) Jawa Timur menjalin kerja sama dengan Pimpinan Wilayah (PW) Gerakan Pemuda (GP) Ansor Jawa Timur untuk memperkuat edukasi dan pendampingan administrasi perpajakan bagi kader, pelaku usaha mikro, kecil, dan menengah (UMKM), serta badan usaha di lingkungan GP Ansor.

Kolaborasi ini diharapkan dapat meningkatkan literasi sekaligus mendorong kepatuhan perpajakan secara sukarela.

Perjanjian Kerja Sama tentang Edukasi dan Pendampingan Administrasi Perpajakan dalam rangka Peningkatan Kepatuhan Perpajakan tersebut ditandatangani pada Kamis (6/8/2026) di Kantor PW GP Ansor Jawa Timur, Surabaya.

Penandatanganan dilakukan bertepatan dengan penyelenggaraan Ansor Economic Forum (AEF) 2026 yang mengangkat tema “Memahami Perpajakan Terbaru: Meningkatkan Literasi, Kepatuhan, dan Daya Saing Pelaku Usaha”.

Direktur Jenderal Pajak Bimo Wijayanto yang hadir dalam kegiatan tersebut mengatakan kolaborasi dengan GP Ansor merupakan langkah strategis untuk memperluas jangkauan edukasi perpajakan hingga menyasar kelompok masyarakat dan pelaku usaha di berbagai daerah.

Menurut Bimo, pemahaman masyarakat mengenai perpajakan masih belum merata. Ia menilai masih banyak masyarakat yang beranggapan seluruh warga negara wajib membayar pajak, padahal terdapat batasan tertentu dalam pengenaan pajak.

“Bagi wajib pajak orang pribadi pelaku UMKM yang omzetnya sampai dengan Rp 500 juta dalam satu tahun pajak itu tidak dikenai Pajak Penghasilan. Fasilitas ini diberikan untuk memberi kemudahan perpajakan dan meningkatkan keadilan,” ujar Bimo dalam keterangannya, dikutip Sabtu (8/8).

Ia menegaskan, DJP akan terus mengedepankan pendekatan edukasi, pendampingan, dan pelayanan sebagai upaya membangun kepatuhan wajib pajak.

Namun demikian, bagi wajib pajak yang tetap mengabaikan kewajiban perpajakannya, DJP akan melakukan penegakan hukum sesuai ketentuan yang berlaku.

“Kami terus mengedepankan edukasi, pendampingan, dan pelayanan untuk membangun kepatuhan. Namun, apabila wajib pajak tetap tidak patuh, kami akan menindaklanjutinya berpedoman pada peraturan perundang-undangan,” kata Bimo.

Selain itu, Bimo juga mengajak masyarakat untuk ikut mengawasi integritas aparatur DJP. Ia meminta masyarakat segera melaporkan apabila menemukan pegawai pajak yang melakukan penyalahgunaan kewenangan atau meminta sesuatu yang tidak semestinya.

Setiap laporan, kata dia, akan ditindaklanjuti dan dikenai sanksi apabila terbukti terjadi pelanggaran.

Sementara itu, Ketua PW GP Ansor Jawa Timur H. Musyaffa’ Syafril mengatakan pemahaman perpajakan di kalangan kader Ansor di sejumlah daerah masih perlu ditingkatkan.

Karena itu, pihaknya menggandeng DJP agar edukasi perpajakan dapat menjangkau lebih banyak kader dan pimpinan Ansor di berbagai wilayah.

“Pemahaman dan kepatuhan pajak merupakan bagian penting dalam membangun perekonomian yang sehat serta meningkatkan daya saing pelaku usaha. Kami menginstruksikan para pimpinan cabang untuk patuh pajak sekaligus memberikan teladan kepatuhan perpajakan di daerah masing-masing,” ujarnya.

Melalui kerja sama tersebut, DJP Jawa Timur dan GP Ansor Jawa Timur menargetkan terbentuknya ekosistem edukasi perpajakan yang berkelanjutan, mudah diakses, dan sesuai dengan kebutuhan pelaku usaha.

Kanwil DJP se-Jawa Timur juga berkomitmen terus mendorong kepatuhan sukarela melalui edukasi dan pendampingan agar pemahaman masyarakat mengenai hak dan kewajiban perpajakan semakin meningkat. (sw)