IKPI, Jakarta: IKPI Jaksel organized an English club activity for the second time. The English Club meeting IKPI Jakarta Selatan on May 16, 2025. The English club IKPI Jaksel webinar was hosted by Mr Putu Bagus Adi Wibawa as the moderator. Mr Ruston Tambunan as speaker, He is so excellent in international taxation also as AOTCA President. He is explanation about differences between permanent establishments and representative offices of foreign companies in Indonesia, focusing on their legal status and tax implications. Mr Ruston explained the principles of taxation for international businesses, including the concepts of source and residence jurisdiction, and discussed how tax treaties aim to prevent double taxation. The meeting also included a case study on digital services and an audit adjustment case involving a representative office, with participants engaging in discussions about best practices for mitigating permanent establishment risks and compliance strategies.

Mr.Ruston presented on the tax implications of non-sales representative offices as permanent establishments, explaining the principles of source jurisdiction and residence jurisdiction in taxation. He discussed how countries can tax individuals and enterprises based on these principles, and highlighted the potential for double taxation when both source and residence jurisdictions apply. Ruston also explained the differences between subsidiaries, permanent establishments, and representative offices, noting that while subsidiaries are subject to worldwide income taxation, permanent establishments are taxed only on income attributable to them. He concluded by discussing how tax treaties, such as the one between Indonesia and over 70 countries, aim to prevent double taxation and distribute taxing rights between countries.

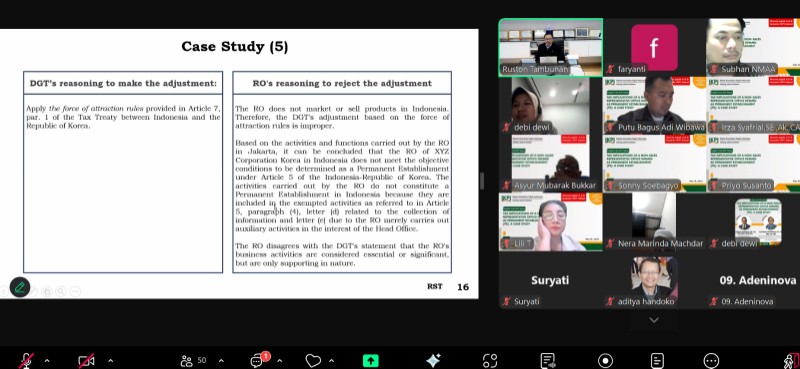

Mr.Ruston explained the concept of “effectively connected” income in the context of permanent establishments (PEs) and tax treaties, particularly focusing on Article 7. He clarified that if income is directly or indirectly connected to a PE, it can be attributed to that PE under Article 7, even if it would otherwise be covered by other articles like article 11 (interest) or article 12 (royalties). Ruston also discussed the tax implications of representative offices in Indonesia, noting that while they are exempt from corporate income tax under Article 15, any activities exceeding auxiliary and preparatory functions could constitute a PE subject to tax. He emphasized the importance of strong evidence to prove that a representative office’s activities remain within the treaty’s exemptions.

Mr. Ruston discussed the tax implications of representative offices, explaining that while there is no specific regulation limiting the duration of a representative office, tax auditors often question long-term operations. He emphasized that the nature of activities, rather than duration, determines whether an office is considered a permanent establishment. Ruston also addressed concerns about employee numbers and commissions, noting that while there is no explicit limit on the number of employees, tax auditors may question offices with large staffs. He concluded by explaining that tax treaties and domestic laws govern the taxation of business profits, with rates subject to change.

The participants actively discussed the case study presented by the resource person. (fc)

Versi Indonesia

IKPI JAKSEL GELAR ENGLISH CLUB UNTUK KEDUA KALINYA.

IKPI, Jakarta: IKPI Jaksel kembali menyelenggarakan kegiatan English Club. Pertemuan English Club IKPI Jakarta Selatan pada 16 Mei 2025. Webinar English Club IKPI Jaksel dipandu oleh Putu Bagus Adi Wibawa sebagai moderator. Ruston Tambunan sebagai pembicara, Mereka sangat ahli dalam perpajakan internasional sekaligus sebagai Presiden AOTCA.

Mereka menjelaskan tentang perbedaan antara tempat usaha tetap dan kantor perwakilan perusahaan asing di Indonesia, dengan fokus pada status hukum dan implikasi pajaknya.

Ruston menjelaskan prinsip-prinsip perpajakan untuk bisnis internasional, termasuk konsep yurisdiksi sumber dan tempat tinggal, dan membahas bagaimana perjanjian pajak bertujuan untuk mencegah pajak berganda.

Pertemuan tersebut juga mencakup studi kasus tentang layanan digital dan kasus penyesuaian audit yang melibatkan kantor perwakilan, dengan para peserta terlibat dalam diskusi tentang praktik terbaik untuk mengurangi risiko tempat usaha tetap dan strategi kepatuhan.

Ruston memaparkan implikasi pajak dari kantor perwakilan nonpenjualan sebagai tempat usaha tetap, menjelaskan prinsip yurisdiksi sumber dan yurisdiksi tempat tinggal dalam perpajakan. Ia membahas bagaimana negara dapat mengenakan pajak kepada individu dan perusahaan berdasarkan prinsip-prinsip ini, dan menyoroti potensi pajak berganda ketika yurisdiksi sumber dan tempat tinggal berlaku.

Ruston juga menjelaskan perbedaan antara anak perusahaan, tempat usaha tetap, dan kantor perwakilan, dengan mencatat bahwa sementara anak perusahaan dikenakan pajak penghasilan di seluruh dunia, tempat usaha tetap hanya dikenakan pajak atas penghasilan yang dapat diatribusikan kepada mereka.

Ia menyimpulkan dengan membahas bagaimana perjanjian pajak, seperti yang berlaku antara Indonesia dan lebih dari 70 negara, bertujuan untuk mencegah pajak berganda dan mendistribusikan hak perpajakan antar negara.

Ruston menjelaskan konsep pendapatan yang “terhubung secara efektif” dalam konteks tempat usaha tetap (PE) dan perjanjian pajak, khususnya dengan fokus pada Pasal 7. Ia mengklarifikasi bahwa jika pendapatan secara langsung atau tidak langsung terhubung ke PE, pendapatan tersebut dapat diatribusikan ke PE tersebut berdasarkan Pasal 7, meskipun pendapatan tersebut akan tercakup oleh pasal lain seperti pasal 11 yaitu bunga atau pasal 12 yaitu royalti. Ruston juga membahas implikasi pajak dari kantor perwakilan di Indonesia, dengan mencatat bahwa meskipun kantor perwakilan dikecualikan dari pajak penghasilan badan berdasarkan Pasal 15, kegiatan apa pun yang melampaui fungsi pelengkap dan persiapan dapat menjadi subjek pajak BUT.

Ia menekankan pentingnya bukti kuat untuk membuktikan bahwa kegiatan kantor perwakilan tetap berada dalam pengecualian perjanjian tersebut.

Tn. Ruston membahas implikasi pajak dari kantor perwakilan, dengan menjelaskan bahwa meskipun tidak ada peraturan khusus yang membatasi durasi kantor perwakilan, pemeriksa pajak sering mempertanyakan operasi jangka panjang.

Ia menekankan bahwa sifat kegiatan, bukan durasi, menentukan apakah suatu kantor dianggap sebagai tempat usaha tetap. Ruston juga menanggapi kekhawatiran tentang jumlah karyawan dan komisi, dengan mencatat bahwa meskipun tidak ada batasan eksplisit pada jumlah karyawan, pemeriksa pajak dapat mempertanyakan kantor dengan staf yang besar. Ia menyimpulkan dengan menjelaskan bahwa perjanjian pajak dan undang-undang domestik mengatur perpajakan atas laba bisnis, dengan tarif yang dapat berubah.

Para peserta secara aktif membahas studi kasus yang disajikan oleh narasumber. (fc)