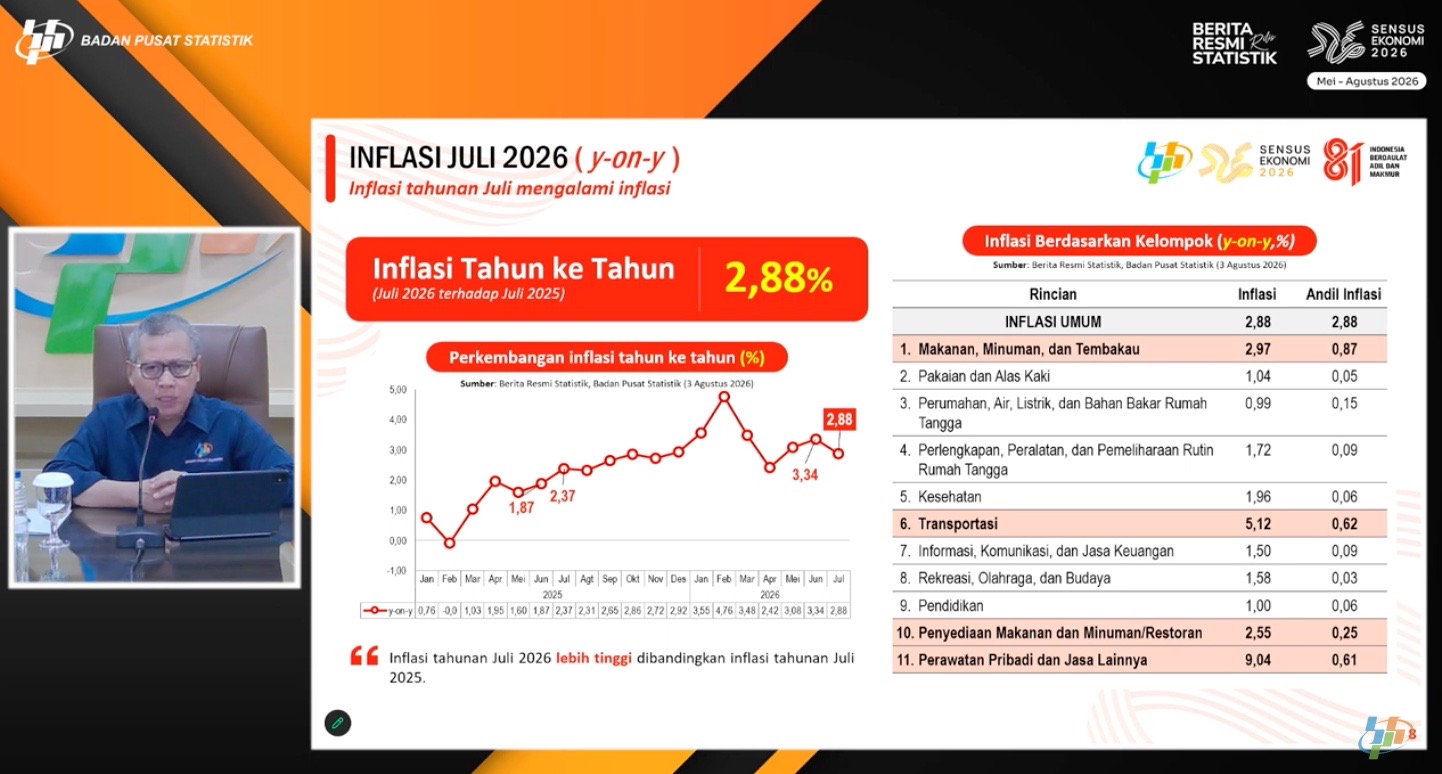

IKPI, Jakarta: Kinerja penerimaan perpajakan menunjukkan tren positif hingga akhir kuartal II-2026. Pemerintah mencatat realisasi penerimaan perpajakan mencapai Rp 1.035,7 triliun atau tumbuh 24,6% secara tahunan (year on year/YoY), didorong oleh membaiknya kondisi ekonomi, implementasi sistem Coretax, serta upaya intensifikasi dan ekstensifikasi perpajakan.

Menteri Keuangan Purbaya Yudhi Sadewa mengatakan, peningkatan penerimaan perpajakan menjadi salah satu penopang kinerja Anggaran Pendapatan dan Belanja Negara (APBN) pada semester I-2026.

Ia menjelaskan, capaian tersebut dipengaruhi oleh membaiknya aktivitas ekonomi nasional. Selain itu, implementasi sistem administrasi perpajakan Coretax mulai memberikan dampak positif terhadap penerimaan negara.

“Realisasi tersebut dipengaruhi oleh kondisi ekonomi yang semakin baik, dampak implementasi Coretax yang positif, serta upaya intensifikasi dan ekstensifikasi perpajakan,” ujar Purbaya dalam Konferensi Pers Hasil Rapat Berkala Komite Stabilitas Sistem Keuangan (KSSK) III Tahun 2026, Senin (3/8).

Selain penerimaan perpajakan, pemerintah juga mencatat penerimaan kepabeanan dan cukai sebesar Rp 152 triliun atau tumbuh 3,4% secara tahunan.

Sementara itu, realisasi penerimaan negara bukan pajak (PNBP) mencapai Rp 271 triliun atau meningkat 21,6% dibandingkan periode yang sama tahun lalu.

Secara keseluruhan, pendapatan negara hingga akhir kuartal II-2026 mencapai Rp1 .459,4 triliun atau tumbuh 21,4% secara tahunan.

Kinerja tersebut menopang pelaksanaan APBN yang terus diarahkan untuk menjaga momentum pertumbuhan ekonomi sekaligus mendukung berbagai agenda pembangunan nasional.

Di sisi belanja, realisasi belanja negara mencapai Rp 1.656 triliun atau meningkat 17,8% dibandingkan periode yang sama tahun lalu.

Belanja pemerintah pusat tercatat sebesar Rp 1.298,6 triliun atau tumbuh 29,4% secara tahunan, antara lain digunakan untuk mendanai Program Makan Bergizi Gratis (MBG), penyaluran bantuan sosial, pembangunan infrastruktur, pembayaran tunjangan hari raya (THR) dan gaji ke-13 aparatur negara, pembayaran manfaat pensiun, serta subsidi dan kompensasi energi.

Purbaya menegaskan APBN akan terus dioptimalkan sebagai instrumen untuk menjaga stabilitas ekonomi di tengah ketidakpastian global.

Menurutnya, penerimaan negara yang terus menguat memberikan ruang fiskal bagi pemerintah untuk menjalankan fungsi APBN sebagai shock absorber, agent of development, dan pelindung masyarakat rentan. (ds)