IKPI, Jakarta: Ketua Umum Asosiasi Pengusaha Indonesia (Apindo), Shinta Kamdani, menawarkan kerangka pembaruan sistem perpajakan yang bertumpu pada lima prinsip pokok, yang ia sebut “5C”, sebagai upaya mendongkrak penerimaan negara sekaligus menjaga kelangsungan iklim usaha.

Shinta menegaskan bahwa kebijakan pajak ke depan tidak seharusnya semata-mata diarahkan untuk mengejar angka penerimaan, melainkan juga harus mampu memperkuat fondasi pertumbuhan ekonomi dan daya saing industri dalam negeri.

“Di satu sisi, penerimaan negara sangat bergantung pada kondisi dunia usaha dan perekonomian yang sehat,” ujar Shinta dalam acara yang diselenggarakan Pusdiklat Pajak, Rabu (8/4).

Ia menjabarkan, konsep 5C yang digagas Apindo meliputi lima dimensi utama.

Pertama, clarity in policy design atau kejelasan dalam perancangan kebijakan. Shinta menekankan perlunya regulasi pajak yang transparan, mudah dicerna, dan tidak membuka ruang penafsiran ganda. Kepastian aturan dinilai sangat penting agar pelaku usaha dapat menyusun rencana investasi dan strategi bisnis dengan lebih terukur.

Kedua, consistency in implementation atau konsistensi dalam pelaksanaan. Menurutnya, penerapan kebijakan pajak harus seragam di seluruh daerah dan lintas sektor.

Ketidakselarasan antara regulasi pusat dan daerah selama ini kerap menjadi keluhan yang berulang dari kalangan pengusaha.

“Sehingga dunia usaha juga dapat memprediksi implikasi pajak dalam jangka panjang,” katanya.

Ketiga, compliance fairness atau keadilan dalam kepatuhan. Ia berpandangan bahwa pendekatan perpajakan perlu mempertimbangkan kemampuan dan kekhasan masing-masing wajib pajak.

Keempat, coverage expansion atau perluasan cakupan basis pajak. Apindo mendorong pemerintah untuk lebih serius menjalankan ekstensifikasi dengan mengajak pelaku usaha informal beralih ke sektor formal. Langkah ini dianggap lebih berdaya tahan ketimbang sekadar menambah beban kepada wajib pajak yang sudah terdaftar.

Kelima, competitiveness driven atau berorientasi pada daya saing. Shinta menekankan bahwa kebijakan pajak mesti mendukung iklim investasi melalui tarif yang kompetitif, insentif yang tepat guna, serta prosedur administrasi yang efisien dan tidak berbelit.

“Ketika dunia usaha kuat tentunya penerimaan negara dapat tumbuh, dan ketika penerimaan negara sehat, iklim usaha juga akan lebih stabil,” imbuh Shinta. (ds)

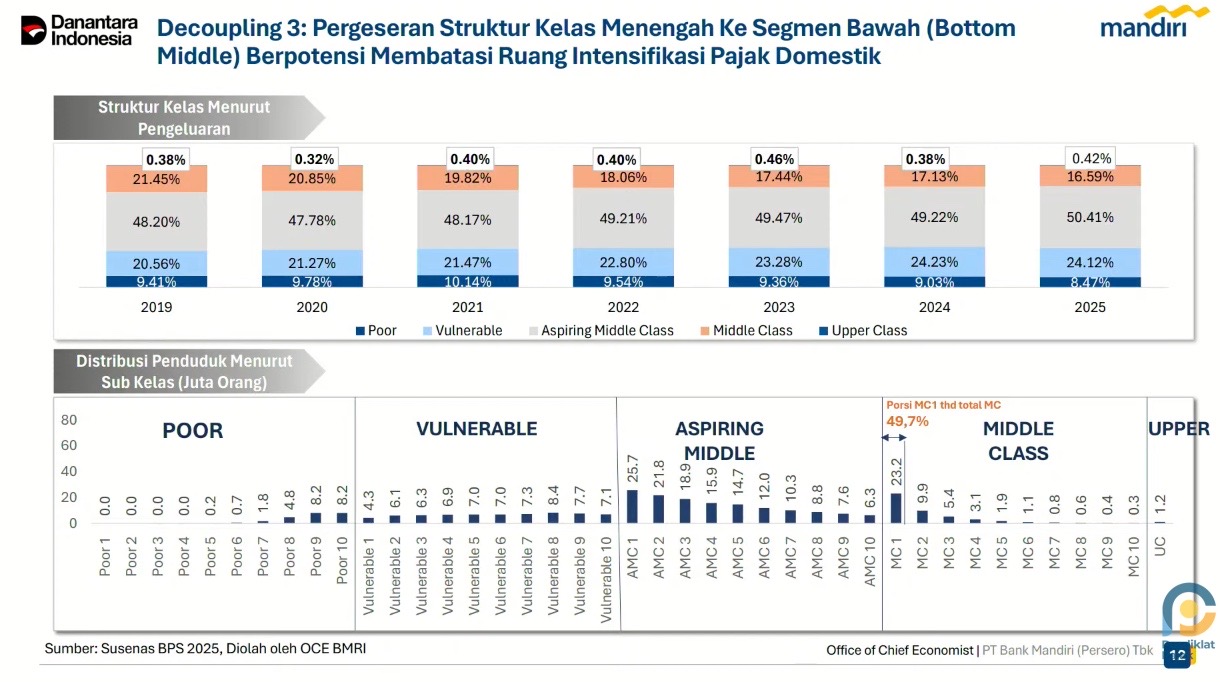

IKPI, Jakarta: Menyusutnya jumlah kelas menengah di Indonesia dipandang sebagai ancaman nyata terhadap performa penerimaan pajak negara.

Chief Economist Bank Mandiri, Andry Asmoro, menyampaikan bahwa dalam beberapa tahun belakangan terjadi perubahan besar pada struktur sosial ekonomi masyarakat yang berpotensi mempersempit basis pajak.

Menurutnya, populasi kelas menengah telah berkurang sekitar 10 juta jiwa selama enam tahun terakhir.

Sebagian besar dari mereka beralih ke kelompok aspiring middle class atau kelas menengah yang renta, di mana kelompok ini mudah terguncang oleh tekanan ekonomi seperti lonjakan harga pangan maupun energi.

“Ini statusnya kelas menengah, tapi kalau harga beras naik, rentah jatuh ke vulnerable,” ujar Andry dalam acara yang digelar Pusdiklat Pajak, Rabu (8/4).

Situasi ini berdampak langsung pada pola konsumsi masyarakat yang selama ini menjadi penopang utama penerimaan pajak, terutama Pajak Pertambahan Nilai (PPN).

Ketika daya beli kelompok ini merosot, pengeluaran rumah tangga pun ikut terkompres, sehingga potensi penerimaan pajak dari sisi konsumsi turut tergerus.

“Jadi ini yang kemudian kita lihat, ini terjadi keterbatasan dari sisi belanja dan transaksi, nanti akan berdampak juga kepada PPN,” katanya.

Di sisi lain, kontribusi kelompok berpenghasilan tinggi terhadap basis pajak masih terbilang terbatas. Andry mencatat bahwa populasi kelas menengah atas dan kelompok affluent di Indonesia tidak mencapai 5% dari total penduduk.

Kondisi ini membuat ruang untuk memperluas penerimaan dari jalur Pajak Penghasilan (PPh) menjadi relatif sempit. (ds)

Chicago, awal dekade 1930-an. Al Capone adalah raja jalanan yang tak tersentuh hukum. Namanya harum atau lebih tepatnya, busuk di seantero Chicago. Ia adalah Alfonso “Al” Capone, raja bisnis gelap yang selama bertahun-tahun berhasil menghindari jerat hukum. Polisi takut. Saksi bungkam. Pengadilan pun pernah kalah. Bisnis minuman keras ilegal, perjudian, hingga prostitusi berjalan mulus, seolah ia tak tersentuh oleh hukum negeri Paman Sam.

Namun, pada tahun 1931, kejatuhan Al Capone bukan datang dari tembakan senjata musuhnya, bukan pula dari pengkhianatan anak buah. Ia jatuh karena sesuatu yang jauh lebih sederhana: laporan pajaknya yang tidak benar, tidak lengkap, dan tidak jelas.

Internal Revenue Service (IRS) Amerika Serikat menggunakan sebuah metode yang elegan sekaligus mematikan: Net Worth Method Metode Pertambahan Kekayaan Bersih. Caranya sederhana namun dahsyat. Para agen pajak membandingkan kekayaan bersih Al Capone di awal tahun dengan kekayaannya di akhir tahun. Dari mana datangnya kenaikan kekayaan itu? Berapa pengeluaran hidupnya yang mewah? Apakah semua itu sudah dilaporkan sebagai penghasilan kena pajak?

Jawabannya: tidak. Dan itulah yang mengirim Al Capone ke Penjara Federal Alcatraz selama 11 tahun. Bukan karena pembunuhan. Bukan karena perdagangan ilegal. Tetapi karena penggelapan pajak.

Kisah ini bukan sekadar dongeng dari negeri jauh. Ia adalah pelajaran universal yang kini semakin relevan bagi setiap Wajib Pajak di Indonesia terutama di era Coretax DJP yang semakin canggih dan transparan.

Penting untuk dipahami bahwa pendekatan ini tidak sekadar menghitung angka secara matematis. Metode ini bekerja dengan membaca realitas ekonomi Wajib Pajak secara menyeluruh. Artinya, setiap kenaikan kekayaan tidak langsung dianggap sebagai penghasilan, tetapi harus terlebih dahulu dianalisis sumbernya. Di sinilah letak perbedaan antara sekadar perhitungan dan analisis fiskal yang sesungguhnya.

Apa Itu Net Worth Method dan Mengapa hal itu Begitu Ampuh?

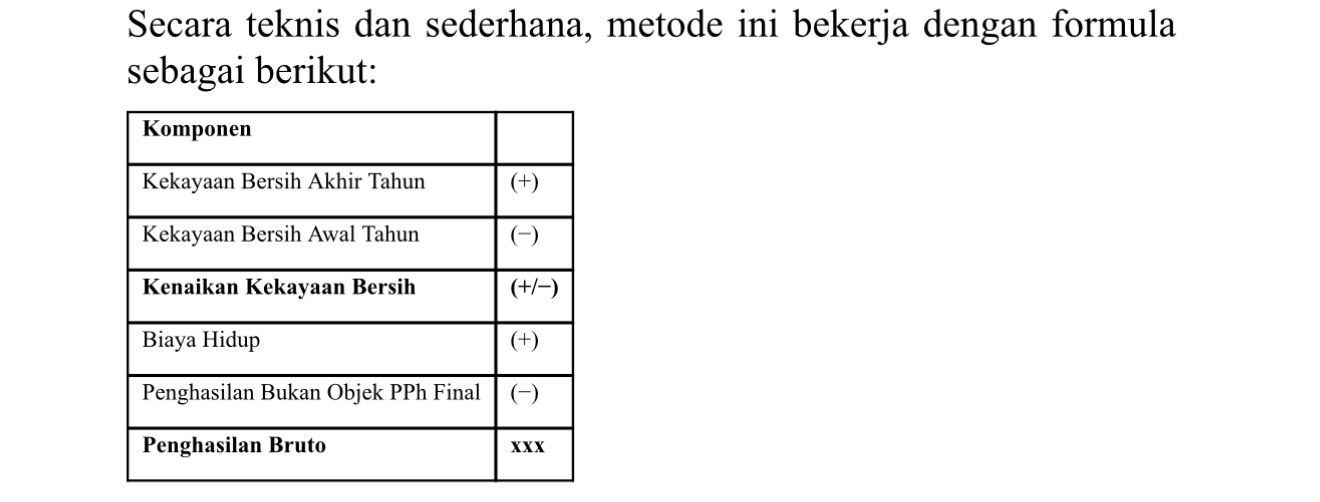

Net Worth Method, atau dalam terminologi perpajakan Indonesia dikenal sebagai Pendekatan Pertambahan Kekayaan Bersih, merupakan metode pemeriksaan tidak langsung yang digunakan untuk merekonstruksi penghasilan berdasarkan perubahan posisi ekonomi Wajib Pajak. Metode ini tidak berangkat dari data transaksi, melainkan dari satu premis sederhana: apabila terjadi peningkatan kemampuan ekonomis, maka peningkatan tersebut harus dapat dijelaskan sumbernya.

Screenshot

Formula di atas merupakan kerangka dasar yang digunakan dalam pendekatan ini. Namun perlu ditekankan, dalam praktik pemeriksaan pajak, setiap komponen dalam formula tersebut tidak dapat diperlakukan sebagai angka asumsi semata. Seluruhnya harus dapat dijelaskan secara logis, didukung bukti, serta konsisten dengan kondisi ekonomi Wajib Pajak yang sebenarnya.

Jika penghasilan bruto yang dihitung dengan metode ini jauh lebih besar dibandingkan yang dilaporkan dalam SPT Tahunan, maka selisihnya adalah penghasilan yang tidak dilaporkan unreported income yang menjadi temuan pemeriksaan.

Sebagaimana dijelaskan dalam buku Financial Investigation and Forensic Accounting karya George A. Manning, Ph.D., CFE, EA, metode ini adalah “a method of proof by substantial or indirect evidence” sebuah alat pembuktian berbasis bukti tidak langsung yang bersifat komprehensif. Keindahannya terletak pada kenyataan bahwa ia tidak memerlukan pengakuan tersangka, tidak memerlukan buku pembukuan yang rumit, dan tidak memerlukan satu pun saksi mata. Kekayaan berbicara sendiri.

Dengan demikian, kekuatan metode ini tidak terletak pada rumusnya, melainkan pada kemampuannya menghubungkan fakta-fakta ekonomi yang tampak terpisah menjadi satu kesimpulan yang utuh. Ketika data transaksi tidak tersedia atau tidak dapat diandalkan, maka perubahan kekayaan dan pola konsumsi menjadi indikator utama yang digunakan untuk menilai kepatuhan pajak.

Indonesia Punya Senjata yang Sama

Jangan kira metode ini hanya milik IRS Amerika. Direktorat Jenderal Pajak (DJP) Republik Indonesia telah lama mengadopsi pendekatan ini sebagai bagian resmi dari arsenal pemeriksaan pajak.

Berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-04/PJ/2012 tentang Pedoman Penggunaan Metode dan Teknik Pemeriksaan, Pemeriksa Pajak diperbolehkan menggunakan Metode Tidak Langsung apabila Metode Langsung tidak dapat diterapkan. Dalam metode tidak langsung tersebut, terdapat enam pendekatan yang dapat digunakan, salah satunya adalah Pendekatan Pertambahan Kekayaan Bersih (Net Worth).

Regulasi ini kemudian diperkuat dan dijabarkan lebih teknis dalam Surat Edaran Direktur Jenderal Pajak Nomor SE-65/PJ/2013 tentang Pedoman Penggunaan Metode dan Teknik Pemeriksaan. Dalam SE ini, dinyatakan secara eksplisit bahwa: “Pendekatan Pertambahan Kekayaan Bersih dilakukan dengan menghitung selisih kekayaan bersih Wajib Pajak awal dan akhir tahun. Kekayaan bersih adalah selisih antara harta dan kewajiban/utang yang dimiliki oleh Wajib Pajak orang pribadi.”

Dalam konteks ini, penting untuk dipahami bahwa laporan harta dalam SPT Tahunan tidak berdiri sendiri. Data tersebut merupakan bagian dari sistem informasi yang dapat diuji silang dengan berbagai sumber lain. Oleh karena itu, konsistensi antara data harta, penghasilan, dan transaksi menjadi faktor yang sangat menentukan dalam menilai kepatuhan Wajib Pajak.

Dengan demikian, setiap Wajib Pajak Orang Pribadi (WPOP) di Indonesia sudah seharusnya memahami: laporan harta dalam SPT Tahunan bukan sekadar formalitas administratif. Ia adalah potret keuangan Anda yang sewaktu-waktu dapat menjadi alat ukur kejujuran pajak Anda.

Selain Pendekatan Kekayaan Bersih, DJP juga memiliki lima pendekatan metode tidak langsung lainnya, yaitu:

Pendekatan Transaksi Tunai dan Bank

Pendekatan Sumber dan Penggunaan Dana

Pendekatan Penghitungan Rasio

Pendekatan Satuan dan Volume

Pendekatan Penghitungan Biaya Hidup

Gabungan pendekatan-pendekatan ini membuat posisi DJP sebagai pemeriksa menjadi sangat kuat, bahkan ketika Wajib Pajak tidak memiliki pembukuan lengkap sekalipun.

Kapan DJP Menggunakan Metode Ini?

Merujuk pada panduan teknis pemeriksaan DJP dan kajian akademis dari Manning, metode pertambahan kekayaan bersih umumnya diaktifkan ketika:

Wajib Pajak tidak memiliki pembukuan atau catatan yang dapat diandalkan

Pembukuan yang ada tidak memadai atau tidak dapat dipercaya

Wajib Pajak menolak menyerahkan buku dan catatan keuangan

Terdapat indikasi akumulasi kekayaan yang signifikan yang tidak sebanding dengan penghasilan yang dilaporkan

Gaya hidup dan pengeluaran Wajib Pajak tidak konsisten dengan penghasilan yang dilaporkan dalam SPT

Poin terakhir inilah yang paling relevan bagi kita semua. DJP tidak butuh Anda memiliki bisnis gelap seperti Al Capone untuk menggunakan metode ini. Cukup ada ketidaksesuaian antara gaya hidup dan laporan pajak Anda, dan mesin pemeriksaan bisa mulai berputar.

Perlu dicatat bahwa penggunaan metode ini bukanlah langkah awal, melainkan langkah lanjutan ketika metode langsung tidak dapat memberikan gambaran yang memadai. Namun, ketika digunakan, pendekatan ini memiliki daya analisis yang sangat kuat karena tidak bergantung pada satu jenis data saja, melainkan pada keseluruhan gambaran ekonomi Wajib Pajak.

Era CoreTax: Transparansi Tak Lagi Bisa Dihindari

Jika di era Al Capone, agen pajak harus bekerja keras mengumpulkan bukti satu per satu, maka di era Coretax DJP yang resmi berlaku mulai tahun pajak 2025, pekerjaan itu menjadi jauh lebih mudah dan sistematis.

Coretax DJP adalah sistem inti administrasi perpajakan yang mengintegrasikan berbagai layanan DJP dalam satu platform terintegrasi. Mulai dari pelaporan SPT, pembayaran pajak, hingga pemantauan kepatuhan Wajib Pajak semua terhubung dalam satu ekosistem digital. Batas waktu pelaporan SPT Tahunan Orang Pribadi untuk tahun pajak 2025 adalah 31 Maret 2026, dan seluruhnya wajib dilakukan melalui platform Coretax DJP.

Apa artinya ini bagi Wajib Pajak? Artinya, data Anda kini semakin mudah diverifikasi silang (cross-check). Data properti dari BPN, data kendaraan dari Samsat, data rekening dari perbankan, data transaksi dari e-commerce semuanya dapat dibandingkan dengan data yang Anda laporkan dalam SPT.

Dalam kondisi seperti ini, pendekatan berbasis kekayaan bersih menjadi semakin relevan. Ketika data dari berbagai sumber dapat diintegrasikan, maka setiap ketidaksesuaian antara pertambahan kekayaan dan penghasilan yang dilaporkan akan lebih mudah diidentifikasi dan dianalisis secara sistematis.

Dalam sistem seperti ini, setiap ketidaksesuaian antara laporan SPT Anda dengan data pihak ketiga akan dengan mudah terdeteksi. Inilah mengapa kepatuhan bukan lagi pilihan, melainkan keniscayaan.

SPT Harus Benar, Lengkap, dan Jelas: Perintah Undang-Undang

Jauh sebelum Coretax hadir, Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) terakhir diperbarui melalui UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan — telah menegaskan prinsip dasar yang tidak boleh dilanggar oleh setiap Wajib Pajak.

Pasal 3 ayat (1) UU KUP secara tegas menyatakan bahwa setiap Wajib Pajak wajib mengisi SPT dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke kantor Direktorat Jenderal Pajak.

Tiga kata kunci itu benar, lengkap, dan jelas bukan sekadar slogan. Ia adalah standar hukum yang memiliki konsekuensi. Khususnya dalam konteks SPT Tahunan Orang Pribadi:

Benar: Data penghasilan, harta, utang, dan kewajiban pajak yang dilaporkan sesuai dengan kondisi nyata, bukan rekayasa atau dikurangi.

Lengkap: Semua sumber penghasilan dilaporkan — dari pekerjaan, usaha, investasi, hingga penghasilan lain-lain. Semua harta dicantumkan dari rekening bank, properti, kendaraan, hingga aset investasi.

Jelas: Penyajian informasi tidak ambigu, dapat dipahami, dan didukung oleh dokumen pendukung yang memadai.

Jika SPT Anda tidak memenuhi ketiga standar ini, maka pintu pemeriksaan terbuka lebar. Dan jika pemeriksaan menemukan ketidaksesuaian yang signifikan, Pemeriksa Pajak memiliki hak penuh untuk menggunakan Metode Pertambahan Kekayaan Bersih sebagaimana diatur dalam PER-04/PJ/2012 dan SE-65/PJ/2013.

Dalam konteks metode pertambahan kekayaan bersih, prinsip benar, lengkap, dan jelas tidak hanya berlaku pada penghasilan, tetapi juga pada pelaporan harta dan kewajiban. Ketidaksesuaian dalam salah satu komponen tersebut dapat memicu analisis lebih lanjut yang berujung pada rekonstruksi penghasilan menggunakan metode tidak langsung.

Pelajaran dari Al Capone untuk Kita Semua

Al Capone pernah berkata bahwa ia hanyalah seorang “businessman.” Ia tidak merasa bersalah atas bisnis yang dijalankannya. Namun, apa yang menghancurkannya bukan bisnis gelapnya melainkan ketidakjujuran dalam melaporkan hasilnya.

Di Indonesia, cerita seperti ini tidak perlu berulang. Anda tidak perlu menjadi penjahat untuk tersandung pajak. Cukup lupa melaporkan sebidang tanah warisan, lupa mencantumkan rekening tabungan di luar negeri, atau mengecilkan nilai penghasilan dari usaha sampingan dan skema pemeriksaan kekayaan bersih bisa mulai bekerja terhadap Anda.

Dalam banyak kasus, bukan besarnya nilai yang menjadi masalah, melainkan ketidakmampuan menjelaskan asal-usulnya secara konsisten.

Dengan kehadiran Coretax DJP, kini saatnya setiap Wajib Pajak Orang Pribadi menyiapkan diri dengan serius:

Rekonsiliasi harta secara menyeluruh bandingkan harta yang tercatat di SPT tahun lalu dengan kondisi nyata saat ini. Adakah penambahan yang belum dilaporkan?

Pastikan setiap kenaikan kekayaan memiliki penjelasan yang jelas dan dapat dibuktikan apakah berasal dari penghasilan, pinjaman, hibah, warisan, atau sumber lain yang sah secara fiscal.

Laporkan semua penghasilan secara jujur termasuk penghasilan dari platform digital, freelance, investasi saham, kripto, atau sewa properti.

Aktivasi dan gunakan Coretax DJP pastikan akun sudah aktif, kode otorisasi sudah dibuat, dan SPT Tahunan 2025 dilaporkan sebelum 31 Maret 2026.

Konsultasikan dengan konsultan pajak terpercaya jika ada keraguan tentang perlakuan pajak atas aset atau transaksi tertentu.

Penutup: Tenang Itu Pilihan, Bukan Nasib

Al Capone tidak pernah menyangka bahwa sebuah lembar laporan pajak bisa mengakhiri kerajaannya. Ia terlalu sibuk memikirkan cara menghindari peluru musuh, sementara bahaya terbesar justru datang dari kertas dan angka yang ia abaikan.

Hari ini, di era Coretax DJP yang serba terhubung dan transparan, ketidaktahuan atau kelalaian bukan lagi alasan yang cukup. Sistem sudah lebih cerdas. Data sudah lebih terintegrasi. Dan metode pemeriksaan seperti Net Worth Method sudah diakui secara resmi oleh DJP Indonesia sebagai alat yang sah dan terstandar.

Hidup tenang itu pilihan. Dan pilihan itu dimulai dari satu tindakan sederhana: mengisi SPT Tahunan Anda dengan benar, lengkap, dan jelas.

Karena pada akhirnya, pajak bukan sekadar kewajiban hukum. Ia adalah cermin kejujuran kita sebagai warga negara dan bukti bahwa kita membangun bangsa ini bukan dengan cara licin seperti sang Mafia Chicago, tetapi dengan integritas yang tegak dan terhormat.

Dalam kerangka ini, transparansi bukan lagi sekadar tuntutan regulasi, melainkan kebutuhan untuk menjaga konsistensi antara realitas ekonomi dan pelaporan pajak.

Penulis adalah Konsultan Pajak Terdaftar yang aktif mengikuti perkembangan regulasi perpajakan Indonesia. Artikel ini bersifat edukatif yang merupakan opini pribadi penulis dan bukan merupakan saran hukum atau pajak yang mengikat secara individual.

Referensi Regulasi yang Dikutip:

UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (mengamandemen UU KUP)

PER-04/PJ/2012 tentang Pedoman Penggunaan Metode dan Teknik Pemeriksaan

SE-65/PJ/2013 tentang Pedoman Penggunaan Metode dan Teknik Pemeriksaan

PMK No. 17/PMK.03/2013 tentang Tata Cara Pemeriksaan

George A. Manning, Ph.D., CFE, EA — Financial Investigation and Forensic Accounting, Taylor & Francis Group, 2005

Penulis adalah Praktisi Perpajakan dan Ketua Departemen IPBO, Ikatan Konsultan Pajak Indonesia (IKPI)

Argi Evansarid Hughie Janitra

Email : argi.ehj@gmail.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis

IKPI, Kabupaten Bekasi: Ketua Umum Ikatan Konsultan Pajak Indonesia, Vaudy Starworld, menegaskan bahwa penguasaan teknologi kecerdasan buatan (AI) akan menjadi faktor pembeda utama bagi konsultan pajak di masa depan.

Hal tersebut disampaikannya dalam Seminar dan Halal Bihalal IKPI Cabang Kabupaten Bekasi di Java Palace Hotel, Cikarang, Sabtu (4/4/2026).

Vaudy menyebut bahwa AI bukanlah ancaman bagi profesi konsultan pajak, melainkan alat yang dapat meningkatkan kapasitas dan kapabilitas individu.

“Dengan memahami AI, setidaknya ada pengetahuan tambahan. Dari sisi kapasitas dan kapabilitas, ini akan sangat membantu,” ujarnya.

Namun demikian, ia mengingatkan bahwa keunggulan kompetitif tidak hanya ditentukan oleh pemahaman regulasi perpajakan, tetapi juga kemampuan memanfaatkan teknologi.

“AI mungkin tidak menggantikan konsultan pajak. Tapi konsultan pajak yang memahami AI akan lebih unggul dibandingkan yang tidak,” tegasnya.

Menurut Vaudy, penggunaan AI sebagai tools akan membantu konsultan pajak bekerja lebih efisien dan responsif terhadap kebutuhan klien.

Ia pun mendorong seluruh anggota IKPI untuk mulai mempelajari dan mengadopsi teknologi tersebut dalam praktik profesional sehari-hari.

“Ke depan, selain memahami peraturan perpajakan, konsultan pajak juga harus memahami AI sebagai alat bantu kerja,” katanya.

Vaudy menilai bahwa integrasi antara pengetahuan perpajakan dan teknologi akan menjadi kunci dalam menghadapi tantangan profesi yang semakin kompleks.

Dengan demikian, ia berharap para konsultan pajak dapat terus meningkatkan kompetensi agar tetap relevan dan kompetitif di era digital. (bl)

IKPI, Jakarta: Ketua Umum Perkumpulan Praktisi dan Profesi Konsultan Pajak Indonesia (P3KPI) Susy Suryani menegaskan bahwa konsultan pajak bukan sekadar profesi teknis yang menghitung kewajiban pajak, melainkan penjaga kualitas kepatuhan dalam sistem perpajakan nasional.

Hal tersebut disampaikannya dalam Diskusi Panel IKPI di kantor pusat Ikatan Konsultan Pajak Indonesia (IKPI), Jakarta, Senin (6/4/2026)

Menurut Susy, dalam sistem self-assessment, wajib pajak diberikan kepercayaan penuh untuk menghitung, membayar, dan melaporkan pajaknya sendiri.

Namun, ia menekankan bahwa sistem berbasis kepercayaan tersebut tidak akan berjalan efektif tanpa dukungan kompetensi yang memadai.

“Kepercayaan tanpa kompetensi adalah risiko,” ujarnya.

Dalam paparannya, ia menjelaskan bahwa konsultan pajak memiliki peran strategis sebagai penerjemah regulasi yang kompleks, penjaga kepatuhan, serta penghubung antara wajib pajak dan otoritas pajak.

Susy menegaskan bahwa konsultan pajak tidak boleh hanya berperan sebagai “penghitung angka”, tetapi harus memastikan bahwa interpretasi hukum dilakukan dengan benar.

Ia juga mengingatkan bahwa konsultan pajak memiliki tanggung jawab untuk memastikan kepatuhan administratif dan substantif berjalan dengan baik.

“Jangan hanya diminta hitungkan pajak, lalu selesai. Itu bukan esensi profesi ini,” tegasnya.

Menurutnya, peran konsultan pajak justru menjadi kunci dalam membangun kepatuhan berbasis pemahaman, bukan sekadar ketakutan terhadap sanksi.

Ia menilai, peran tersebut menjadikan konsultan pajak sebagai bagian integral dari ekosistem perpajakan nasional yang tidak tergantikan. (bl)

IKPI, Jakarta: Ketua Umum Perkumpulan Tax Center dan Akademisi Pajak Seluruh Indonesia (PERTAPSI) Darussalam menegaskan bahwa profesi konsultan pajak merupakan profesi strategis yang memiliki peran lebih luas dari sekadar mewakili wajib pajak.

Hal ini disampaikannya dalam Diskusi Panel IKPI di kantor pusat Ikatan Konsultan Pajak Indonesia (IKPI), Jakarta, Senin (6/4/2026), saat menjelaskan posisi konsultan pajak dalam ekosistem perpajakan modern.

Menurutnya, konsultan pajak berfungsi sebagai tax intermediary yang menjembatani hubungan antara wajib pajak dan pemerintah dalam kerangka kepatuhan.

“Profesi ini bukan hanya wakil, tetapi juga jembatan, edukator, dan penggerak kepatuhan,” ujarnya.

Dalam kajian akademis yang dipaparkannya, peran konsultan pajak mencakup membantu wajib pajak memahami kewajiban, memberikan edukasi, hingga meningkatkan kepatuhan perpajakan secara keseluruhan.

Darussalam menyebut, peran tersebut menjadikan konsultan pajak sebagai officium nobile atau profesi mulia yang memiliki tanggung jawab tidak hanya kepada klien, tetapi juga kepada sistem perpajakan.

Ia juga menyoroti adanya stigma negatif terhadap profesi konsultan pajak yang kerap diasosiasikan dengan upaya mengurangi beban pajak secara tidak tepat.

Padahal, menurutnya, peran sejati konsultan pajak justru untuk memastikan kepatuhan berjalan secara benar dan bertanggung jawab.

Lebih lanjut, ia menekankan pentingnya membangun hubungan berbasis cooperative compliance, yaitu hubungan yang didasarkan pada kepercayaan, transparansi, dan pemahaman antara wajib pajak dan otoritas.

“Ke depan, paradigma kepatuhan bukan lagi enforcement semata, tetapi kolaborasi,” katanya.

Ia menilai, pendekatan ini menjadi kunci untuk meningkatkan kepatuhan sekaligus mendorong penerimaan negara secara berkelanjutan. (bl)

IKPI, Jakarta: Ketua Umum AKP2I Suherman Saleh menegaskan bahwa pembentukan Undang-Undang Konsultan Pajak memiliki peran strategis dalam mengamankan penerimaan negara.

Hal tersebut disampaikannya dalam Diskusi Panel IKPI di kantor pusat Ikatan Konsultan Pajak Indonesia (IKPI), Jakarta, Senin (6/4/2026)

Menurut Suherman, keberadaan undang-undang tersebut tidak hanya penting bagi profesi konsultan pajak, tetapi juga bagi wajib pajak dan pemerintah sebagai penyelenggara sistem perpajakan.

Ia menjelaskan bahwa terdapat tiga pilar utama yang harus bersinergi, yakni konsultan pajak, wajib pajak, dan pemerintah.

“Tiga pihak ini harus bersatu untuk mengamankan penerimaan negara,” ujarnya.

Suherman menilai, selama ini regulasi yang ada belum cukup kuat karena masih berada pada level peraturan menteri, sehingga belum mampu memberikan kepastian hukum yang memadai.

Ia juga menekankan bahwa Undang-Undang Konsultan Pajak akan menciptakan keseimbangan dalam hubungan antara wajib pajak, konsultan pajak, dan otoritas.

Konsep ini dikenal sebagai hubungan tripartit, di mana ketiga pihak memiliki peran yang saling melengkapi dalam sistem perpajakan.

“Undang-undang ini bukan hanya untuk profesi, tetapi untuk menjaga sistem perpajakan secara keseluruhan,” katanya.

Ia optimistis, dengan adanya regulasi yang kuat, kepatuhan pajak dapat meningkat dan penerimaan negara menjadi lebih stabil. (bl)

IKPI, Kabupaten Tangerang: Kegiatan Pelatihan Perpajakan Koperasi yang digelar di Hotel Qubika, Kelapa Dua, Kabupaten Tangerang, pada Senin, (6/42026), mendapat sambutan antusias dari para peserta.

Pelatihan bertema “Kupas Tuntas Pajak Koperasi: Regulasi, Praktik, dan Studi Kasus Nyata” ini diikuti oleh pelaku koperasi yang aktif berpartisipasi selama kegiatan berlangsung.

Wakil Ketua IKPI Cabang Kabupaten Tangerang, Indri Dhandria Alwi, menilai kegiatan tersebut berjalan sangat baik.

“Pesertanya banyak dan sangat aktif. Mereka benar-benar ingin memahami perpajakan koperasi secara lebih dalam,” ujarnya.

Menurutnya, tingginya minat peserta terlihat dari banyaknya pertanyaan yang diajukan selama sesi diskusi.

Indri juga mengapresiasi penyampaian materi oleh Ketua Cabang IKPI Kabupaten Tangerang, Dhaniel Hutagalung.

“Materinya dikemas dengan baik dan disampaikan secara humoris, sehingga lebih mudah dipahami,” katanya.

Ia menilai pendekatan komunikatif menjadi kunci dalam menyampaikan materi perpajakan yang kompleks.

Selain itu, kegiatan ini juga memberikan pengalaman baru bagi dirinya dalam memahami karakteristik perpajakan koperasi.

“Saya pribadi jarang menangani klien koperasi, jadi ini menambah wawasan saya,” jelasnya.

Ia berharap kegiatan serupa dapat terus dilakukan untuk meningkatkan pemahaman pelaku koperasi. (bl)

IKPI, Jakarta: Direktur Jenderal Pajak Bimo Wijayanto melaporkan kinerja penerimaan pajak hingga triwulan I-2026 tumbuh 20,7 persen secara tahunan (year on year). Namun, ia mengingatkan adanya sinyal kewaspadaan dalam tren tersebut.

Dalam paparannya pada acara Menatap Outlook Ekonomi 2026 di Pusdiklat Pajak, Jakarta, Rabu (8/4/2026), Bimo menyebut realisasi penerimaan neto mencapai Rp394,8 triliun hingga Maret 2026.

“Kinerja ini positif, tetapi menjadi warning bagi kami. Untuk mencapai target tahunan, kita butuh pertumbuhan minimal 23 persen,” ujar Bimo.

Ia menjelaskan bahwa pertumbuhan pada Januari dan Februari sempat mencapai lebih dari 30 persen, namun melambat pada Maret menjadi 20,7 persen. Salah satu penyebabnya adalah pergeseran waktu pembayaran Pajak Pertambahan Nilai (PPN).

Meski demikian, kontribusi PPN dan PPnBM tetap menjadi penopang utama dengan pertumbuhan signifikan mencapai lebih dari 50 persen.

Bimo juga menyoroti pentingnya membaca tren ini secara hati-hati, termasuk apakah lonjakan tersebut benar-benar mencerminkan peningkatan konsumsi masyarakat atau hanya faktor administratif.

“Ini perlu kita dalami, apakah ini mencerminkan fundamental ekonomi atau ada faktor timing,” jelasnya.

Ia memastikan DJP akan terus memantau tren bulanan guna menjaga momentum penerimaan tetap sesuai target. (bl)

IKPI, Jakarta: Wakil Menteri Keuangan Juda Agung memaparkan empat pilar utama strategi penerimaan negara dalam menghadapi tahun 2026 yang penuh tantangan.

Dalam forum Menatap Outlook Ekonomi 2026 di Pusdiklat Pajak, Jakarta, Rabu (8/4/2026), ia menyebut penguatan basis pajak sebagai pilar pertama.

“Kita tidak bisa terus bergantung pada basis yang sama. Harus ada perluasan basis yang adil dan terukur,” kata Juda.

Pilar kedua adalah transformasi kepatuhan berbasis risiko dan data. Ia menekankan pentingnya pergeseran dari pendekatan reaktif menjadi proaktif, didukung oleh digitalisasi sistem perpajakan.

“Data adalah senjata kita. Dengan data, kita bisa membedakan mana yang perlu insentif dan mana yang belum patuh,” ujarnya.

Pilar ketiga adalah menjaga keseimbangan antara penerimaan negara dan pertumbuhan ekonomi. Juda mengingatkan bahwa pajak bukan tujuan akhir, melainkan instrumen untuk mendukung pembangunan.

Sementara pilar keempat adalah transformasi sumber daya manusia (SDM) aparatur fiskal, yang dinilai menjadi faktor kunci keberhasilan reformasi perpajakan.

“Teknologi secanggih apa pun tidak akan berarti tanpa SDM yang berintegritas dan kompeten,” tegasnya. (bl)