Terhitung sudah sembilan bulan sejak Prabowo Subianto dan Gibran Rakabumi dilantik menjadi Presiden dan Wakil Presiden Republik Indonesia, banyak program-program populis yang sudah direalisasikan misal penurunan tarif efektif PPN dari 12 menjadi tetap 11% untuk BKP dan JKP Non Mewah, pemberantasan korupsi, penghapusan kredit macet bagi UMKM, dan juga program makan bergizi gratis (MBG). Visi Misi dan Program Kerja Presiden Prabowo tersebut dituangkan dalam 8 Misi Asta Cita, 17 Program Prioritas, dan 8 Program Hasil Terbaik Cepat.

Di dalam Asta Cita No 7 Tentang Memperkuat Reformasi Politik Hukum dan Birokrasi serta Memperkuat Pencegahan dan Pemberantasan Korupsi dan Narkoba. Dalam penjelasan detail sub reformasi tata Kelola pemerintah no 28 Presiden Prabowo akan “menaikkan batas penghasilan tidak kena pajak dan menurunkan tarif PPh Pasal 21 untuk mendorong aktifitas ekonomi dalam rangka menaikkan rasio pajak (tax ratio)”.

Presiden dan Tim Ekonominya memandang bahwa peningkatan Penghasilan Tidak Kena Pajak (PTKP) akan mendorong nilai konsumsi masyarakat karena para pekerja dapat membelanjakan uangnya lebih banyak dari kondisi saat ini, sehingga daya beli dan konsumsi domestik juga meningkat sehingga roda-roda ekonomi semakin kencang berputar, walaupun disisi lain peningkatan PTKP akan menggerus penerimaan pajak Pasal 21, namun akan meningkatkan penerimaan pajak dari PPN dan PPh Badan. Tentunya program Presiden Prabowo tersebut dilandasi fakta bahwa kondisi perekonomian Indonesia disokong oleh konsumsi domestic sebesar 54,04% pada tahun 2024 menurut data BPS.

Pendapat tersebut sejalan dengan Teori John Maynard Keynes dalam bukunya The General Theory of Employment, Interest, and Money. Yang prinsipnya permintaan agregat akan berdampak langsung, jika permintaan agregart naik maka produksi akan meningkat dan pengangguran akan berkurang. Rumus permintaan agregat tersebut adalah : Z = C + I + G, dengan rincian sbb : C = Consumption (rumah tangga), I = Investasi oleh Perusahaan, G = Pengeluaran Pemerintah. Dalam Teori Keynesian Peran Pemerintah sangat penting, Pemerintah harus aktif dalam mengelola permintaan agregat agar perekonomian stabil dengan cara menerbitkan Kebijakan Fiskal dan Moneter.

Lalu apa yang dimaksud Penghasilan Tidak Kena Pajak?, PTKP adalah nilai batasan penghasilan orang pribadi yang tidak dikenakan pajak, artinya jika seorang pekerja/buruh mendapatkan gaji/penghasilan, maka nilai penghasilan tersebut akan dikurangi PTKP terlebih dahulu, jika ada nilai lebih maka nilai lebih tersebut yang dikenakan pajak.

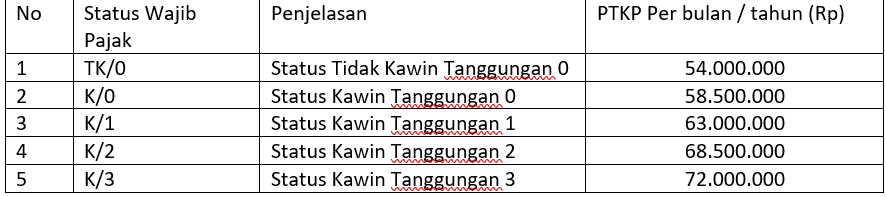

Ketentuan tentang PTKP diatur dalam Peraturan Menteri Keuangan No. 101/PMK.010/2016 Tentang Penyesuaian Besarnya Penghasilan Tidak Kena Pajak, jadi pengaturan Tentang PTKP sudah berlaku hampir 10 tahun jika dihitung pada saat ini. Adapun besarnya PTKP yang berlaku sampai saat ini adalah sbb :

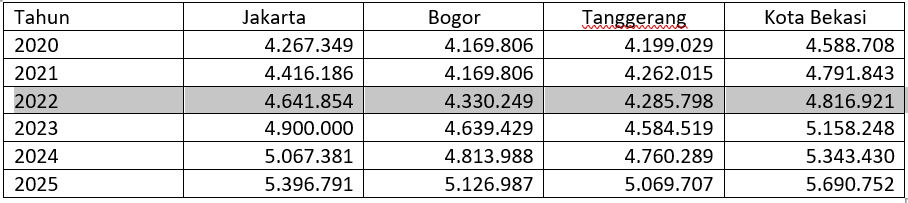

Jika dibandingkan dengan Upah Minimum Regional (UMR) khususnya untuk daerah sekitar jabotabek, nilai PTKP tersebut diatas rasanya sudah tidak pas lagi, sebagai contoh nilai UMR untuk daerah Jakarta, Kota Bogor, Kota Tanggerang, Kota Bekasi dalam 6 tahun terakhir sebagai berikut :

Berdasarkan perbandingan tabel di atas, maka sampai dengan tahun 2022 nilai UMR sudah melebihi PTKP (kecuali kota Bogor dan kota Tanggerang), artinya bagi pekerja yang memperoleh gaji UMR tahun 2022 sudah wajib dipotong PPh Pasal 21, tentunya pengenaan PPh Pasal 21 bagi para pekerja yang mendapatkan penghasilan sebesar UMR akan mengurangi penghasilan yang bisa dikomsumsi oleh ybs dan keluarganya. Padahal disisi lain setiap tahun biaya hidup terus bertambah yang bisa dilihat dari kenaikan inflasi setiap tahunnya. Sebagai contoh perbandingan jika seorang Pekerja di kota Bekasi dengan status tidak kawin tanggungan 0 (TK/0) yang mendapatkan Gaji UMR tahun 2023, 2024 dan 2025 tanpa memperhitungkan THR maka perhitungannya sbb :

Dalam periode 2020 sd 2021 (masa pandemi covid) Pemerintah pernah memberikan fasilitas PPh 21 Ditanggung Pemerintah (PPh 21 DTP), begitu juga pada awal tahun 2025 Pemerintah memberikan fasilitas PPh 21 DTP kepada para Pekerja namun dengan cakupan yang lebih sempit, karena fasilitas PPh 21 DTP hanya untuk bidang industry tertentu dan dalam jangka waktu tertentu. Rasanya program DTP PPh 21 tersebut tidak cukup untuk meningkatkan tingkat konsumsi masyarakat secara simultan, diperlukan kebijaksanaan baru yang komprehensif yaitu menaikkan batas Penghasilan Tidak Kena Pajak (PTKP), apalagi dalam kurun waktu 10 tahun terjadi peningkatan angka inflasi yang tentunya akan menggerus daya beli masyarakat utamanya masyarakat kecil dan menengah.

Di Tengah melesunya perekonomian dunia termasuk Indonesia maka Pemerintah perlu melakukan terobosan untuk menghidupkan roda perekonomian dengan meningkatkan daya beli masyarakat, yang salah satunya menerbitkan kebijakan fiskal dengan menaikkan batas PTKP, semoga hal ini menjadi perhatian Pemerintah.

Penulis adalah Ketua Departemen PPKF IKPI

Pino Siddharta

Email: pinosiddharta@gmail.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis