IKPI, Jakarta: Ketua Pengawas, Ikatan Konsultan Pajak Indonesia (IKPI) Prianto menegaskan bahwa implementasi Coretax sebagai bagian dari modernisasi administrasi perpajakan. Ia menilai sistem ini merupakan langkah maju dalam memperkuat integrasi data dan efisiensi layanan perpajakan.

Melalui sistem tersebut, pelaku UMKM cukup membuat kode billing dan membayar PPh Final 0,5 persen secara mandiri dalam satu platform terpadu. Data omzet dapat terisi otomatis dalam SPT Tahunan, sehingga proses menjadi lebih sederhana dibanding sebelumnya.

Menurutnya, dari sisi desain sistem, Coretax berpotensi menurunkan compliance cost bagi UMKM dan administration cost bagi otoritas pajak. Integrasi digital ini juga meningkatkan transparansi dan akurasi data.

Namun Prianto mengingatkan bahwa setiap transformasi besar selalu memerlukan proses adaptasi. Penggunaan teknologi berbasis IT tentu membutuhkan kesiapan literasi digital dari para pelaku UMKM.

Ia menilai tantangan utama bukan pada sistemnya, melainkan pada proses transisi dan pemahaman regulasi pendukungnya. Regulasi yang komprehensif memang dibutuhkan untuk menjaga kepastian hukum, tetapi juga perlu dikomunikasikan secara sederhana kepada pelaku usaha.

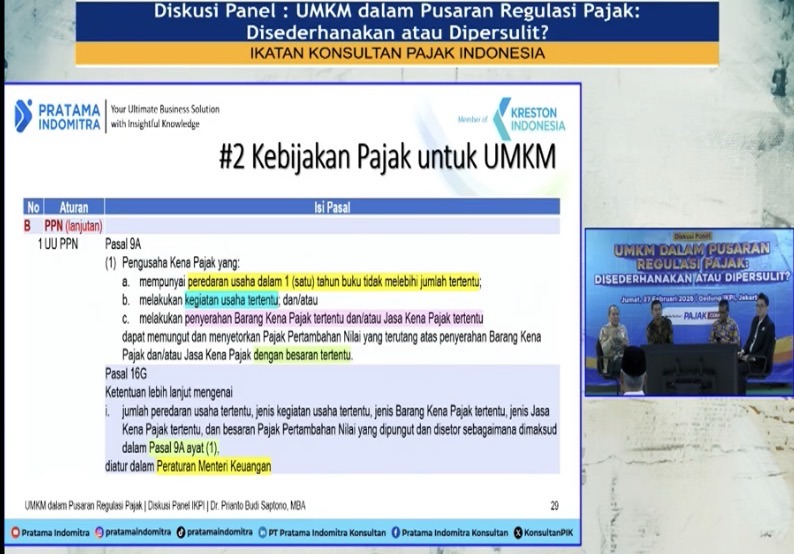

“Modernisasi adalah keniscayaan. Yang perlu kita pastikan adalah pelaku UMKM merasa didampingi, bukan ditinggalkan,” ujarnya dalam Diskusi Panel ‘UMKM dalam Pusaran Regulasi Pajak: Dipermudah atau Dipersulit?’, yang digelar IKPI, 27 Februari 2026.

Prianto menyampaikan bahwa IKPI sebagai mitra pemerintah siap berperan dalam memberikan edukasi dan pendampingan agar implementasi Coretax benar-benar dirasakan manfaatnya oleh UMKM.

Ia menegaskan, keberhasilan reformasi administrasi pajak sangat bergantung pada kolaborasi antara regulator, profesi, dan wajib pajak. (bl)