IKPI, Jakarta: Ada sebagian pelaku usaha dan perusahaan yang masih menganggap pajak sebagai momok yang menakutkan. Setidaknya ada dua alasan mengapa pajak seakan begitu menakutkan bagi perusahaan.

Alasan pertama, tentu karena pajak secara langsung mengurangi pendapatan penghasilan atau menambah beban biaya. Contohnya dengan Pajak Pertambahan Nilai (PPN) yang mau tidak mau membuat barang atau jasa yang dijual menjadi sedikit lebih mahal. Dengan adanya Pajak Penghasilan (PPh) yang harus dibayarkan menjadi tambahan beban biaya dalam berusaha.

Sementara alasan kedua, mengapa pajak seakan begitu menakutkan bagi pengusaha dan perusahaannya adalah karena dengan adanya pajak, maka kewajiban administrasi perusahaan juga akan bertambah.

Namun merespons alasan pertama, kembali pada fungsi pajak sebagai budgetair, pajak yang terhimpun akan menjadi anggaran pendapatan dalam komponen Anggaran Pendapatan dan Belanja Negara (APBN).

Anggaran pendapatan tersebut kemudian dibelanjakan oleh negara melalui program-program pemerintah dalam rangka mewujudkan tujuan negara yang telah ditetapkan.

Program tersebut dapat dilihat melalui pembangunan infrastruktur, peningkatan mutu pendidikan, hingga bantuan sosial dengan tujuan untuk terus memajukan bangsa.

Dengan bangsa yang semakin maju, maka keadaan ekonomi pun meningkat. Sejalan dengan perekonomian yang meningkat, maka dampaknya akan membuat keadaan pasar perdagangan juga semakin baik, sehingga peluang berusaha pun semakin besar.

Dengan demikian dapat disimpulkan bahwa pada akhirnya pajak akan dinikmati dan dirasakan oleh para pengusaha dan perusahaannya, sehingga usaha yang dimiliki dapat berkembang dengan baik.

Selain itu pajak diharapkan dapat menjadi alat untuk meredistribusi pendapatan. Pendapatan dari mereka yang berpenghasilan tinggi dengan usaha skala besar dialirkan kepada mereka yang berpenghasilan rendah, dengan usaha mikro, kecil dan menengah.

Harapannya hal tersebut dapat mengurangi kesenjangan sosial yang terjadi di masyarakat, khususnya di kalangan pengusaha.

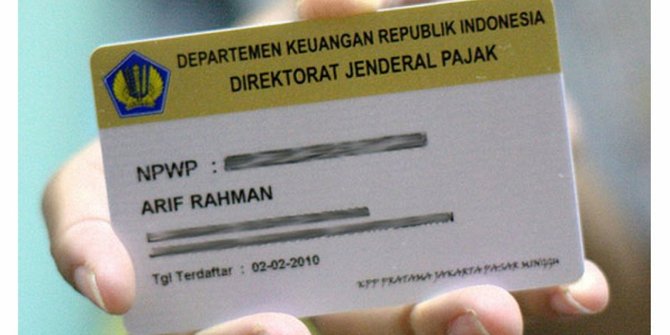

Sementara untuk merespons alasan kedua, terkait adanya pajak menambah beban administrasi, dapat disampaikan bahwa berbagai kewajiban yang sifatnya formal memang bermunculan. Pengusaha dan perusahaannya harus memiliki Nomor Pokok Wajib Pajak (NPWP).

Perusahaan juga diwajibkan mencatat peredaran usahanya. Lebih dari itu pada momen tertentu, perusahaan, bahkan diwajibkan membuat laporan keuangan, baik laba rugi maupun neraca secara komersial maupun fiskal. Khusus untuk perusahaan skala besar, bahkan wajib diawasi, baik dari pihak independen, seperti akuntan publik maupun badan pemerintah, seperti Otoritas Jasa Keuangan dan lainnya.

Administrasi dan Perpajakan

Selain fungsi budgetair dan redistribusi, pajak juga memiliki fungsi regulerend dan stabilitas. Pajak terkait fungsi regulerend yang dimaksud adalah pajak dapat menjadi alat pengatur untuk mencapai berbagai macam tujuan.

Dalam skala negara, pajak digunakan untuk mengatur arah dan tujuan serta pertumbuhan perekonomian nasional.

Contoh lainnya adalah dengan kebijakan pajak pemerintah dapat mengatur penanaman modal maupun menjaga investor untuk meningkatkan persaingan pasar.

Sementara fungsi pajak sebagai stabilitas adalah pajak dapat digunakan untuk menjaga dan menyeimbangkan perekonomian.

Dalam skala kenegaraan, pajak menjadi komponen penjaga inflasi, sehingga stabilitas perekonomian negara dapat terjaga.

Selain itu pajak dapat mengatur peredaran uang di masyarakat melalui penyesuaian tarif, kebijakan pemungutan pajak, dan penggunaan pajak yang efektif dan efisien.

Dalam hal administrasi, fungsi pajak regulerend dan stabilitas juga dapat mengatur dan menjaga stabilitas di internal perusahaan.

Yang pertama, dengan mewajibkan perusahaan memiliki NPWP, maka profil para pengusaha yang memiliki perusahaan tersebut beserta usaha yang dimiliki menjadi jelas.

Subjek maupun objek pajaknya pun dapat dikenali. Sinkronisasi data administrasi antarlembaga negara, termasuk Direktorat Jenderal Pajak, melalui NPWP, akan meningkatkan keamanan dalam bertransaksi.

Pengusaha dan perusahaan yang memiliki NPWP pasti mempunyai nilai tambah dan citra yang baik daripada pengusaha dan perusahaan yang tidak memiliki NPWP.

Dengan demikian pajak dapat menjadi pengatur transaksi perusahaan, sehingga dapat lebih aman dalam bertransaksi. Potensi penipuan, pemalsuan dan tindak pidana lainnya, termasuk korupsi dalam transaksi keuangan, dapat diminimalisir dengan adanya NPWP.

Sebagaimana semua ketahui sejak dulu terdapat banyak kasus penipuan dalam transaksi keuangan yang disebabkan minimnya profil perseorangan atau pengusaha, sehingga transaksinya pun tidak dapat ditelusuri.

Dengan adanya NPWP yang mampu memprofil perusahaan beserta pengusaha yang memilikinya, maka akan meningkatkan keamanan dalam bertransaksi, sehingga kasus penipuan, pemalsuan dan tindak pidana lainnya, termasuk korupsi dapat semakin berkurang.

Setelah memiliki NPWP, tahapan selanjutnya adalah perusahaan diwajibkan untuk mencatat peredaran usahanya atau biasa disebut pencatatan.

Keberlangsungan usaha

Pada momen tertentu, wajib pajak diwajibkan untuk merinci pendapatan dan biaya serta transaksi lainnya untuk kemudian dibukukan atau yang lazim disebut dengan pembukuan.

Baik pencatatan maupun pembukuan dilakukan dengan kaidah dan prinsip akuntansi. Kewajiban yang melibatkan komponen akuntansi tersebut akan menghasilkan data keuangan yang dapat dimanfaatkan oleh para pengusaha untuk mengambil kebijakan di perusahaannya, para investor dan kreditor sebagai pemberi modal, juga regulator, termasuk pemerintah dalam mengawasi keberlangsungan usaha yang ada di masyarakat.

Kinerja suatu unit usaha dapat dilihat dari berbagai data yang tersedia melalui pencatatan dan pembukuan yang disandingkan dengan data-data lain yang telah ada sebelumnya.

Penyandingan data tersebut berguna untuk memberikan peringatan dini kepada perusahaan dan pihak lainnya berkaitan dengan kewajaran usaha dan kekuatan keuangan pengusaha.

Data tersebut dapat diolah menjadi berbagai macam rasio keuangan yang berguna untuk mengukur risiko keuangan. Para investor dan kreditor juga dapat menentukan keputusannya demi menjaga modal yang diberikan.

Regulator pun dapat “menyegel” perusahaan yang tidak wajar secara keuangan untuk menghindari kondisi yang lebih parah. Jangan sampai ada perusahaan yang tiba-tiba bangkrut kemudian para pengusaha yang memilikinya tidak dapat mempertanggungjawabkan modal dan kewajiban.

Dengan kewajiban tersebut, penipuan, seperti investasi bodong dan pencucian uang pun, dapat diminimalisir, sehingga kenyamanan dalam dunia usaha pun akan menjadi lebih baik.

Kenyamanan akan semakin bertambah, khususnya untuk pengusaha skala besar yang memiliki kewajiban tambahan yang mengharuskan mendapatkan pengawasan, baik dari pihak independen, seperti akuntan publik maupun badan pemerintah, seperti Otoritas Jasa Keuangan dan lainnya, dengan persyaratan administrasi tambahan.

Pada akhirnya, berbagai kewajiban pajak pada dasarnya tidak dibuat untuk memberatkan dan menakut-nakuti para pengusaha beserta perusahaannya.

Selain berkewajiban untuk bersama-sama gotong royong sebagai warga negara yang baik dalam membangun bangsa, kewajiban perpajakan juga berguna untuk para pengusahaan dan perusahaannya secara internal.

Oleh karena itu taat kewajiban pajak turut menjaga keberlangsungan perusahaan. Dengan demikian kondisi perekonomian semakin baik dan kesejahteraan bangsa pun semakin meningkat. Pajak Kuat, Indonesia Hebat! (Sumber berita: https://www.antaranews.com/berita/3195385/kebiasaan-taat-pajak-turut-jaga-keberlangsungan-usaha)