IKPI, Jakarta Barat: Ikatan Konsultan Pajak Indonesia (IKPI) Cabang Jakarta Barat berkolaborasi dengan OCBC menyelenggarakan seminar dan kegiatan edukasi perpajakan bertajuk Pelaporan SPT Tahunan Melalui Coretax di OCBC Premium Guest House, Pantai Indah Kapuk, Jakarta Utara, Kamis (12/3/2026). Kegiatan ini menghadirkan Ketua IKPI Cabang Jakarta Barat, Teo Takismen, Gunardi dan Hanry Soegiharto sebagai narasumber.

Acara tersebut merupakan bagian dari upaya bersama antara IKPI dan OCBC dalam meningkatkan literasi perpajakan sekaligus membantu wajib pajak memahami penggunaan sistem administrasi perpajakan terbaru dari Direktorat Jenderal Pajak, yaitu Coretax Administration System.

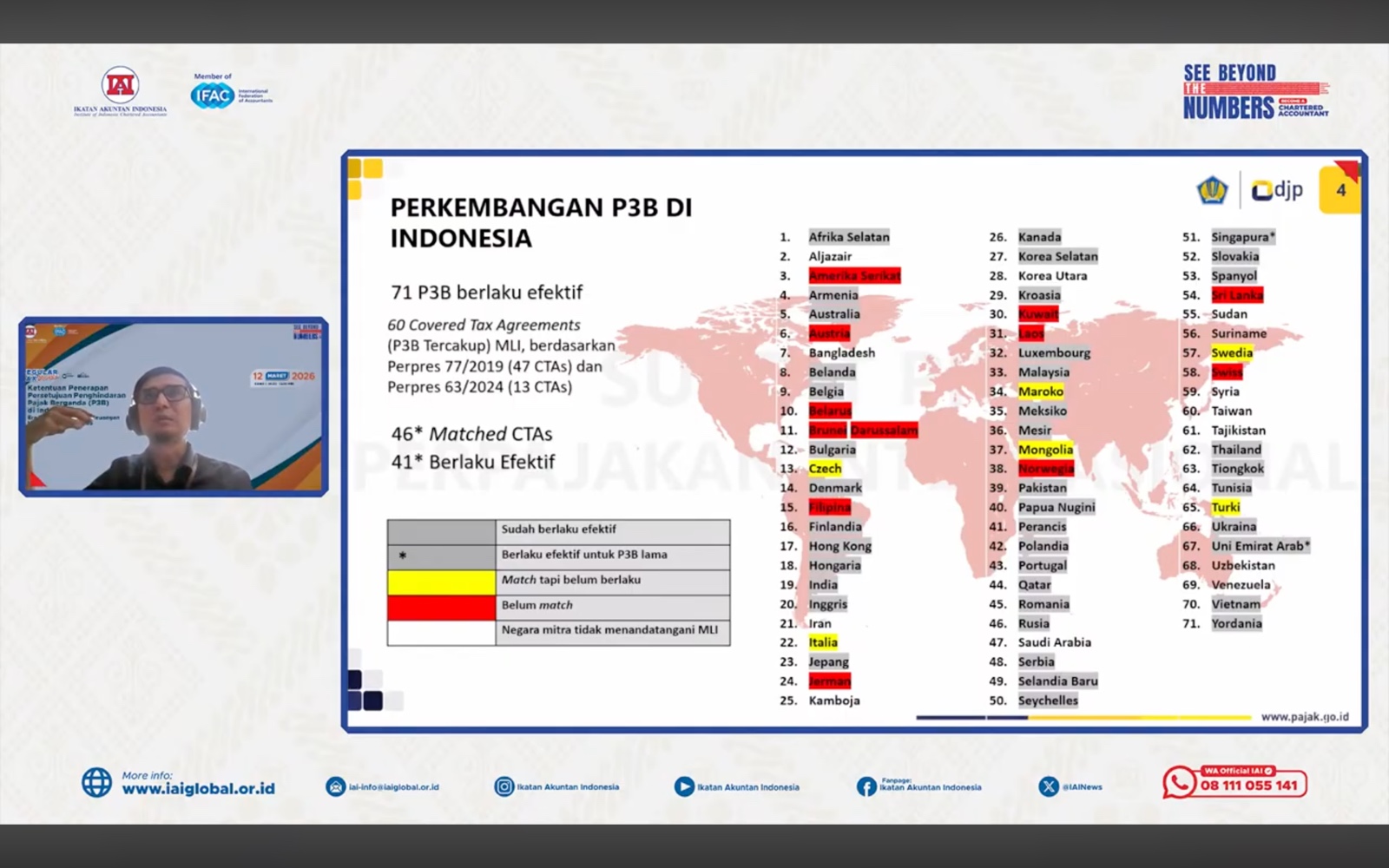

Dalam pemaparannya, Teo menjelaskan bahwa Coretax menjadi salah satu tonggak penting dalam transformasi digital administrasi perpajakan di Indonesia. Sistem ini dirancang untuk mempermudah proses pelaporan pajak sekaligus meningkatkan integrasi data antara wajib pajak dan otoritas pajak.

“Coretax merupakan bagian dari modernisasi sistem perpajakan yang bertujuan membuat proses pelaporan menjadi lebih sederhana, terintegrasi, dan transparan,” ujar Teo.

Ia juga menekankan bahwa pemahaman terhadap fitur dan alur pelaporan di Coretax menjadi hal penting agar wajib pajak tidak mengalami kesulitan saat menyampaikan SPT Tahunan.

“Dengan memahami langkah-langkah pengisian serta proses validasi data di Coretax, wajib pajak dapat menyampaikan SPT Tahunan dengan meminimalkan potensi kesalahan,” jelasnya.

Dalam kegiatan tersebut, peserta mendapatkan penjelasan praktis mengenai tahapan pelaporan SPT Tahunan melalui Coretax, mulai dari proses login, pengisian data penghasilan, pelaporan kredit pajak, hingga proses finalisasi dan pengiriman SPT.

Teo menilai kolaborasi antara organisasi profesi konsultan pajak dan sektor perbankan menjadi langkah strategis dalam memperluas edukasi perpajakan kepada masyarakat.

“Seminar tentang pengisian SPT OP ini sangat penting karena dapat menjangkau lebih banyak wajib pajak. Melalui sinergi antara IKPI dan OCBC, diharapkan pemahaman masyarakat terhadap kewajiban perpajakan semakin meningkat,” kata Teo.

Melalui kegiatan ini, peserta tidak hanya memperoleh pemahaman mengenai pelaporan SPT Tahunan melalui Coretax, tetapi juga berkesempatan berdiskusi langsung mengenai berbagai permasalahan perpajakan yang sering dihadapi dalam praktik sehari-hari.

Edukasi perpajakan yang dilakukan secara kolaboratif tersebut diharapkan dapat mendorong peningkatan kepatuhan wajib pajak sekaligus mendukung implementasi sistem Coretax sebagai bagian dari modernisasi administrasi perpajakan di Indonesia. (bl)