IKPI, Jakarta: Direktorat Jenderal Pajak (DJP) Kementerian Keuangan (Kemenkeu) mencatat realisasi penerimaan pajak sepanjang 2025 belum mencapai target yang ditetapkan dalam APBN, meski secara tren jangka panjang penerimaan negara masih menunjukkan peningkatan dari tahun ke tahun.

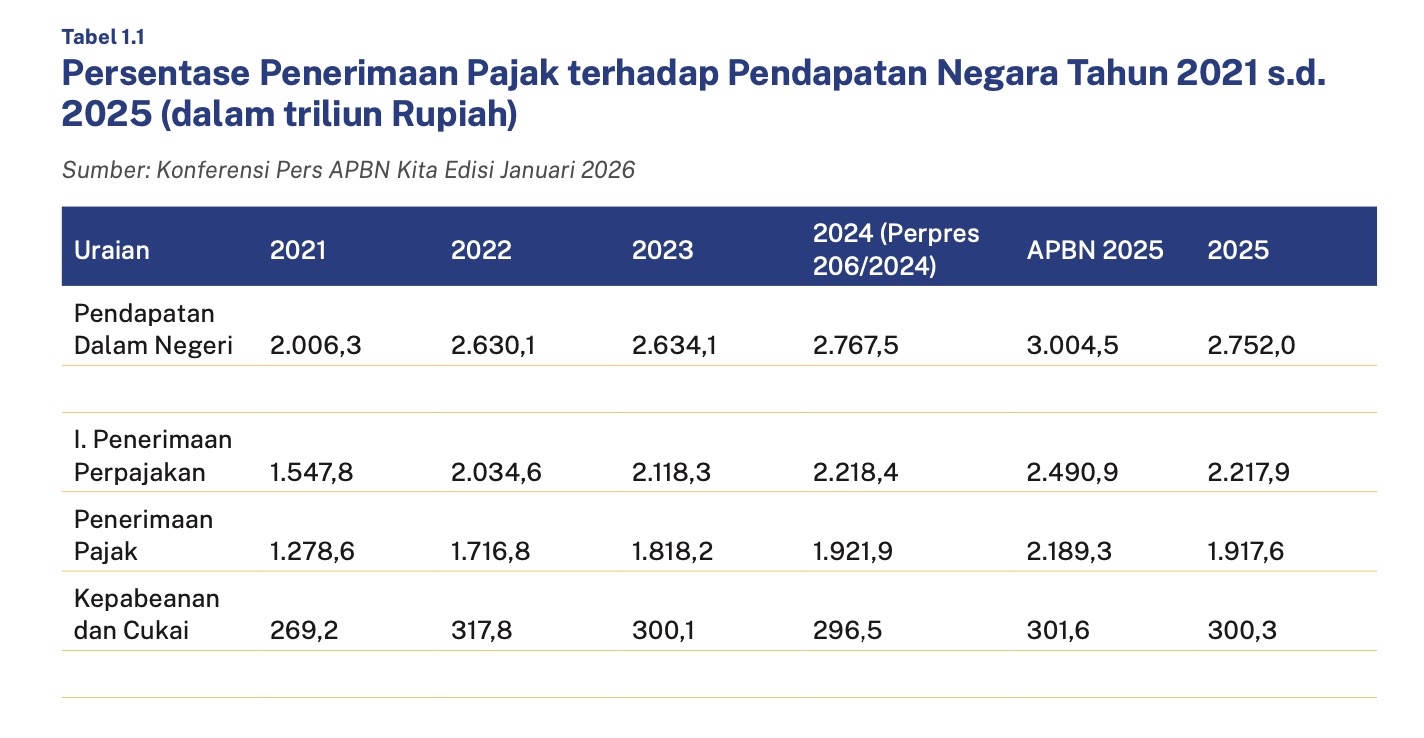

Dalam Laporan Kinerja DJP 2025 disebutkan, otoritas pajak mendapat mandat menghimpun penerimaan sebesar Rp 2.189,3 triliun. Namun hingga 31 Desember 2025, realisasinya baru mencapai Rp 1.917,6 triliun atau sekitar 87,6% dari target.

Tidak tercapainya target tersebut antara lain disebabkan oleh belum selarasnya pertumbuhan sumber utama penerimaan pajak dengan laju ekonomi. Selain itu, kontribusi dari sejumlah jenis pajak lainnya masih relatif terbatas dan belum menunjukkan peningkatan signifikan, sehingga dinilai masih perlu dioptimalkan.

DJP juga mencatat faktor eksternal turut menekan kinerja penerimaan, khususnya dari sektor minyak dan gas (migas).

Sepanjang 2025, harga migas global cenderung melemah akibat kondisi kelebihan pasokan (oversupply) di tengah pertumbuhan permintaan energi yang melambat. Situasi ini berdampak pada penurunan pendapatan perusahaan di sektor migas, yang pada akhirnya menekan setoran pajak dari sektor tersebut.

“Hal ini mengakibatkan penerimaan pajak yang dihasilkan dari aktivitas perusahaan di sektor minyak dan gas juga mengalami penurunan,” dikutip dari laporan tersebut, Minggu (19/4).

Di sisi lain, faktor non-ekonomi seperti bencana alam juga ikut memengaruhi penerimaan pajak. Banjir yang melanda sejumlah wilayah kerja DJP, antara lain di Aceh, Sumatera Utara, serta Sumatera Barat dan Jambi, mengganggu aktivitas ekonomi masyarakat dan dunia usaha.

Gangguan tersebut mencakup terhentinya produksi, distribusi, hingga aktivitas perdagangan. Banyak wajib pajak mengalami kerusakan aset dan penurunan pendapatan, sehingga kemampuan untuk memenuhi kewajiban perpajakan ikut terdampak.

Dalam kondisi tersebut, pemerintah juga memberikan relaksasi kinerja bagi unit-unit yang terdampak bencana, sebagai bagian dari respons terhadap situasi darurat yang terjadi. Hal ini turut berkontribusi terhadap dinamika penerimaan pajak sepanjang tahun lalu.

Secara keseluruhan, DJP menilai kinerja penerimaan pajak 2025 masih menghadapi sejumlah tantangan, baik dari sisi struktural maupun faktor eksternal, yang menjadi catatan penting untuk perbaikan strategi optimalisasi penerimaan ke depan. (ds)