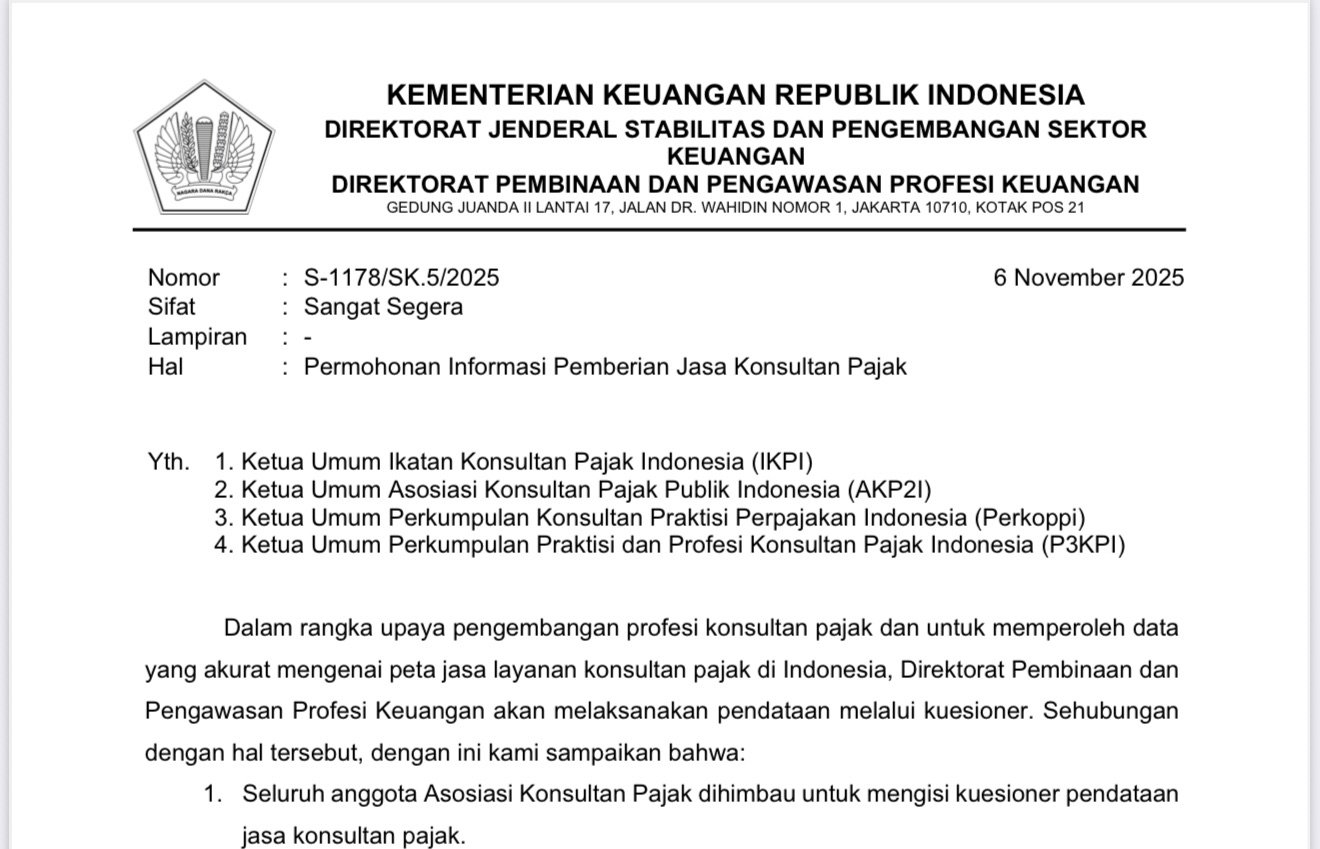

IKPI, Jakarta: Kantor Pelayanan Pajak (KPP) Pratama Kendari terus memperkuat sinergi fiskal dengan Pemerintah Kabupaten Konawe Kepulauan. Salah satunya melalui kegiatan koordinasi lanjutan implementasi Perjanjian Kerja Sama Optimalisasi Pajak Pusat dan Daerah (OP4D) di Kantor Badan Keuangan Daerah, Selasa (4/11/2025).

Kegiatan ini dihadiri Bupati Konawe Kepulauan Rifqi Saifullah Razak, Kepala BKD Mahmud, Kepala KPP Pratama Kendari Calvin Octo Pangaribuan, serta jajaran. Fokus pembahasan diarahkan pada evaluasi Laporan Kinerja Pemenuhan Kewajiban Perpajakan Pemerintah Daerah hingga 30 Oktober 2025.

Dalam laporan tersebut, tingkat kepatuhan pelaporan SPT Tahunan ASN baru mencapai 63,91 persen atau 1.323 dari total 2.070 pegawai. Kepatuhan PNS berada di angka 62,33 persen, sementara PPPK sedikit lebih tinggi di 66,38 persen. Angka ini menunjukkan masih perlunya percepatan menjelang masa pelaporan berikutnya, meski tren kepatuhan meningkat dibanding awal tahun.

Percepatan juga dibutuhkan dalam aktivasi Coretax System, platform pelaporan pajak yang akan berlaku penuh mulai Tahun Pajak 2026. Hingga saat ini, baru 46 pegawai ASN (2,22 persen) yang mengaktifkan akun Coretax, sehingga edukasi dan pendampingan dinilai perlu digiatkan kembali.

Dari sisi belanja daerah, realisasi belanja pegawai, barang, dan modal hingga akhir Oktober 2025 mencapai Rp349,44 miliar dari pagu Rp636,27 miliar. Dari total belanja itu, setoran pajak baru tercatat Rp18,14 miliar atau 5,19 persen. Realisasi Dana Desa juga menjadi sorotan karena baru 48 dari 89 desa (53,93 persen) yang menyetor pajak, dengan total penerimaan Rp620 juta.

Selain itu, dari 44 organisasi perangkat daerah (OPD), baru satu OPD yang melaporkan SPT masa unifikasi dan PPh 21/26, dan belum ada OPD yang menyampaikan SPT masa PPN. KPP Pratama Kendari menilai peningkatan disiplin administrasi fiskal di level OPD dan desa akan berdampak langsung pada ketertiban penerimaan pajak daerah.

Kepala KPP Pratama Kendari, Calvin Octo Pangaribuan, menyebut evaluasi ini penting untuk memastikan potensi fiskal daerah bisa terekam dan terlapor secara transparan. “Konawe Kepulauan memiliki potensi besar dari belanja publik dan aktivitas pemerintahan. Dengan OP4D dan Coretax, kami ingin memastikan setiap transaksi fiskal terekam, terlapor, dan berkontribusi bagi penerimaan negara,” ujarnya, dikutip dari pajak.go.id, Minggu (9/11/2025).

Bupati Konawe Kepulauan, Rifqi Saifullah Razak, menyatakan dukungan penuh terhadap percepatan kepatuhan ASN dan instansi daerah. “Kami akan mendorong seluruh perangkat daerah untuk lebih tertib administrasi fiskal dan mendukung penguatan integrasi data,” tegasnya.

Kegiatan koordinasi ini memperkuat komitmen bersama antara KPP Pratama Kendari dan Pemerintah Kabupaten Konawe Kepulauan dalam meningkatkan akuntabilitas fiskal, mempercepat kepatuhan ASN, dan mempersiapkan tata kelola pajak berbasis digital di tingkat daerah. (alf)