IKPI, Jawa Timur: Peringatan Hari Ibu menjadi momen yang tepat untuk menengok sisi lain kehidupan organisasi profesi, termasuk di lingkungan Ikatan Konsultan Pajak Indonesia (IKPI) di daerah.

Di balik berbagai agenda formal dan pembahasan teknis, ada peran para ibu yang kerap hadir secara senyap, namun justru memberi warna dan kehangatan tersendiri bagi organisasi.

Ketua IKPI Pengurus Daerah (Pengda) Jawa Timur, Zeti Arina menuturkan, peran para ibu di IKPI sering kali tercermin melalui hal-hal sederhana, tetapi berkesan. Jiwa keibuan tetap terbawa ke dalam setiap kegiatan, mulai dari perhatian kecil seperti membawakan makanan saat acara pagi hari, memastikan rekan-rekan tidak memulai kegiatan dengan perut kosong, hingga memilih doorprize yang unik dan penuh makna.

Tidak hanya dalam urusan nonformal, Zeti menyebut sentuhan ibu-ibu juga terasa dalam pekerjaan yang membutuhkan ketelitian tinggi. Ketika merekonsiliasi laporan bank atau mengelola administrasi kegiatan, para ibu dikenal lebih detail dan telaten. Hal-hal yang mungkin luput dari perhatian rekan pria, justru sering ditangkap oleh intuisi dan kepekaan mereka.

Ia mengakui, tanpa keterlibatan para ibu, kegiatan IKPI di daerah akan terasa kurang lengkap. Jika para bapak cenderung menjalankan acara secara praktis dan apa adanya, kehadiran ibu-ibu mampu mencairkan suasana. Ide-ide kreatif dan pendekatan yang lebih personal membuat kegiatan organisasi terasa lebih hidup dan bersahabat.

Kelebihan lain yang menonjol dari para ibu di IKPI adalah kemampuan multitasking yang seimbang dengan intuisi sosial yang tinggi. Mereka mampu menjalankan peran profesional sekaligus menjaga keharmonisan relasi antaranggota.

Menurutnya, dengan pendekatan kekeluargaan, para ibu kerap menjadi jembatan yang merangkul berbagai karakter dan latar belakang di dalam organisasi.

Sebagai Ketua Pengda Jawa Timur, ia juga menaruh perhatian pada kenyamanan para ibu agar tetap aktif berorganisasi tanpa meninggalkan peran di rumah. Pengaturan waktu kegiatan menjadi salah satu kunci, seperti menghindari jadwal yang bertepatan dengan jam menjemput anak atau memastikan kegiatan tidak berlangsung hingga larut malam. Dengan begitu, peran di organisasi dan keluarga dapat berjalan seimbang.

Berbagai kenangan bersama para ibu IKPI di daerah pun menjadi cerita tersendiri. Mulai dari kebiasaan membawa aneka makanan buatan rumah, bernyanyi bersama di sela kegiatan, hingga obrolan ringan tentang keluarga dan pendidikan anak. Kebersamaan itu membuat suasana organisasi terasa akrab dan penuh kehangatan.

Di momentum Hari Ibu, ia menyampaikan pesan agar para ibu IKPI terus menjaga keseimbangan hidup. Tetaplah berkarya sebagai profesional, menjalankan peran sebagai ibu dan istri dengan penuh tanggung jawab, serta menjadi teladan bagi anak-anak. Dengan peran tersebut, para ibu IKPI diharapkan terus menjadi srikandi pajak Indonesia yang memberi energi positif dan menghidupkan organisasi di daerah. (bl)

Tahun pajak 2025 ini setiap wajib pajak yang mengisi Surat Pemberitahuan (SPT) Tahunan melalui Coretax, khususnya daftar harta, yang tahun sebelumnya hanya mengisi Nilai Perolehan, kini diharuskan juga mengisi nilai pasar dari aset tersebut. Pembahasan implikasi penerapan nilai wajar yang umumnya tercermin pada nilai pasar menjadi menjadi semakin menarik untuk kembali diulas.

Bagi Waji Pajak Badan penerapan nilai wajar (fair value) berdasarkan PSAK 68 (yang dalam standar terbaru mulai tahun 2024 disesuaikan penomorannya menjadi PSAK 113) dalam laporan keuangan memiliki implikasi pajak yang signifikan karena adanya perbedaan prinsip antara standar akuntansi dan ketentuan perpajakan di Indonesia (UU PPh). Ruang lingkup tulisan ini tidak membahas detail tentang PSAK 68 dalam mengukur/ menentukan nilai wajar, namun lebih mengulas nilai wajar yang tercermin dari nilai pasar dari segi aspek perpajakan.

Secara umum, otoritas pajak di Indonesia masih menganut prinsip biaya historis (historical cost) dan realisasi (realization principle) yang artinya, kenaikan nilai aset baru dianggap sebagai objek pajak apabila telah terjadi pengalihan atau penjualan, sehingga penyesuaian nilai wajar dalam akuntansi sering kali tidak diakui secara fiskal.

Berikut adalah dasar hukum Pengakuan Penghasilan yang mendasarkan prinsip realisasi (realization principle):

1. Undang-Undang Pajak Penghasilan (UU PPh)

Secara umum, Pasal 4 ayat (1) UU No. 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan UU No. 6 Tahun 2023 tentang Cipta Kerja menyatakan bahwa:

“Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak… yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun…”

Kata kunci “diterima atau diperoleh” mengindikasikan bahwa harus ada realisasi transaksi. Selama aset tersebut masih dimiliki (meskipun harganya naik di pasar), tambahan kemampuan ekonomis tersebut belum dianggap “diterima” secara nyata untuk tujuan perpajakan.

Begitu juga perlakukan untuk beban pencadangan, misalnya beban Pencadangan untuk kewajiban dimasa yang akan datang, (Post Eemployee benefit), Peraturan pajak menerapkan realization principle.

2. Penjelasan Pasal 4 Ayat (1) Huruf d

Pasal ini secara spesifik mengatur tentang keuntungan karena penjualan atau karena pengalihan harta. Ini adalah penegasan bahwa gain baru menjadi objek pajak saat terjadi:

• Penjualan.

• Tukar-menukar.

• Pengalihan ke perseroan (setoran modal).

• Hibah, warisan, atau sumbangan (dengan syarat tertentu)

Jika harta tersebut tidak dijual atau dialihkan, maka kenaikan nilainya (unrealized gain) tidak masuk dalam kategori pasal ini.

Selain contoh pada pengalihan harta, beban pencadangan untuk kewajiban dimasa yang akan datang, misalnya untuk Post Eemployee benefit, Peraturan pajak juga menerapkan realization principle.

3. Metode Historical Cost atas Penilaian Persediaan

Dalam Pasal 10 ayat (6) UU PPh, ditegaskan bahwa penilaian persediaan barang hanya boleh dilakukan berdasarkan harga perolehan. Indonesia tidak mengizinkan metode Lower of Cost or Market (mana yang lebih rendah antara harga perolehan dan harga pasar) yang diakui secara fiskal jika hal itu mengakibatkan pengakuan kerugian/keuntungan yang belum terealisasi.

4. Pengakuan Keuntungan/Kerugian Selisih Kurs mata uang asing, Pasal 6 angka 1 huruf e

Perlakuan khusus untuk Biaya Kerugian /keuntungan selisih kurs mata uang asing, UU PPh mengikuti standar Akuntansi berikut Penjelasan Pasal 6 angka 1 huruf e UU PPh menyatakan bahwa:

Kerugian karena fluktuasi kurs mata uang asing diakui berdasarkan sistem pembukuan yang dianut dan dilakukan secara taat asas sesuai dengan standar Akuntansi Keuangan yang berlaku di Indonesia

Keuntungan atau kerugian selisih kurs mata uang asing ini meskipun hanya penyesuaian aset/kewajiban moneter pada periode pelaporan (belum terealisasi, misalnya kewajiban dalam mata uang asing yang belum dilunasi) keuntungan dan kerugian yang dicatatkan berdasarkan akuntansi tersebut diakui secara fiskal.

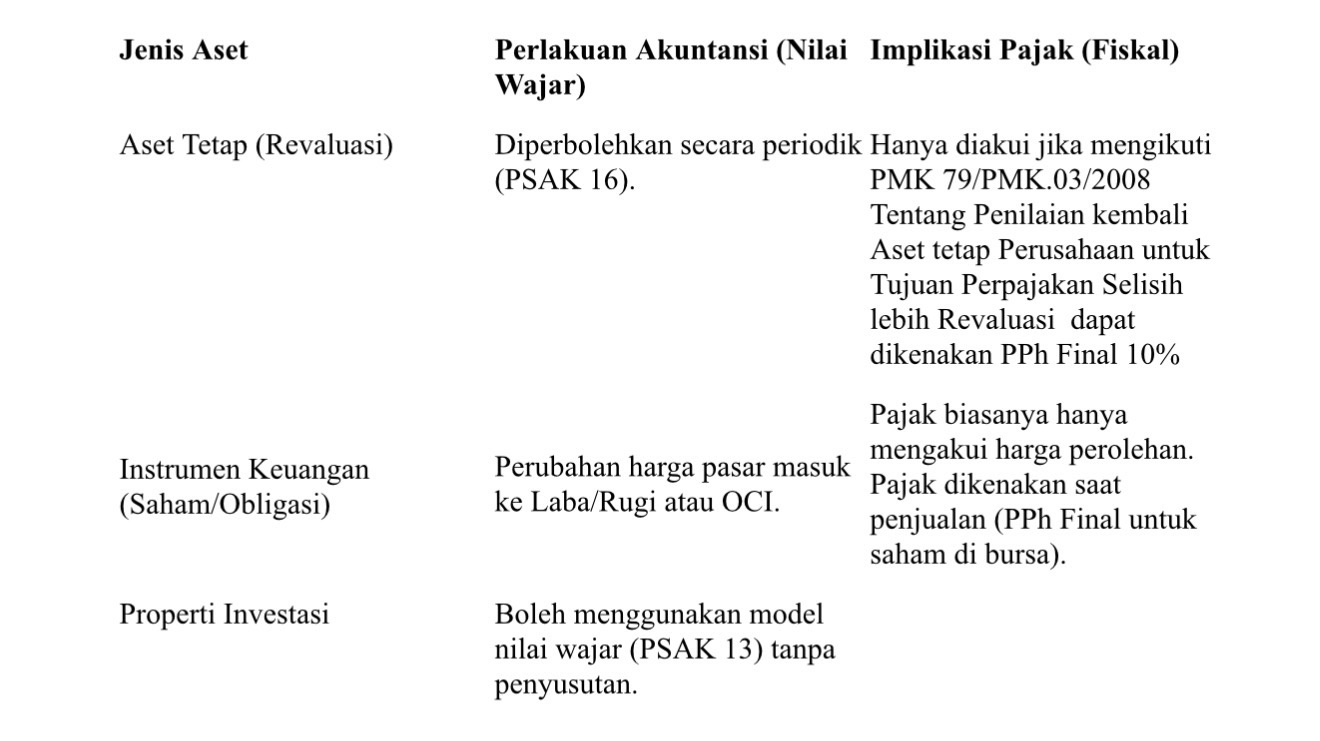

Perlakuan Akuntansi (PSAK) vs Perpajakan (Fiskal)

Seringkali terjadi perbedaan (koreksi fiskal) karena standar akuntansi (PSAK) mewajibkan perusahaan mencatat aset tertentu (seperti instrumen keuangan) menggunakan nilai wajar (Fair Value).

• Secara Akuntansi: Kenaikan nilai wajar dicatat sebagai laba di laporan laba rugi.

• Secara Perpajakan: Laba tersebut harus dikoreksi negatif dalam SPT Tahunan karena belum terealisasi dan bukan merupakan objek pajak menurut UU PPh.

Berikut adalah rincian implikasi pajaknya:

1. Perbedaan Pengakuan Laba/Rugi (Unrealized Gain/Loss) selain selisih kurs

Dalam akuntansi, kenaikan atau penurunan nilai wajar aset diakui sebagai keuntungan atau kerugian pada tahun berjalan, meskipun aset tersebut belum dijual. Namun, dalam perpajakan:

• Keuntungan Belum Terealisasi (Unrealized Gain): Tidak dianggap sebagai objek pajak (penghasilan) sampai aset tersebut benar-benar dilepaskan/dijual.

• Kerugian Belum Terealisasi (Unrealized Loss): Tidak boleh dikurangkan dari penghasilan bruto (non-deductible expense) dalam menghitung PPh Badan.

• Konsekuensi: Perusahaan wajib melakukan koreksi fiskal (positif atau negatif) dalam SPT Tahunan PPh Badan.

2. Timbulnya Pajak Tangguhan (Deferred Tax)

Karena nilai aset di neraca (berbasis nilai wajar) berbeda dengan nilai aset menurut pajak (berbasis biaya historis), maka muncul perbedaan temporer. Berdasarkan PSAK 46, entitas harus mencatat:

• Liabilitas Pajak Tangguhan: Jika nilai wajar aset lebih tinggi dari dasar pengenaan pajaknya (memicu potensi pajak di masa depan saat aset dijual).

• Aset Pajak Tangguhan: Jika nilai wajar aset lebih rendah dari dasar pengenaan pajaknya (dan dapat dipulihkan di masa depan).

3. Implikasi pada Aset Spesifik

Beberapa jenis aset memiliki aturan khusus terkait nilai wajar:

4. Risiko Pemeriksaan Pajak

Penerapan nilai wajar meningkatkan kompleksitas dalam rekonsiliasi fiskal. Perbedaan yang besar antara laba komersial dan laba kena pajak sering kali menjadi “bendera merah” (red flag) bagi fiskus untuk melakukan pemeriksaan guna memastikan bahwakeuntungan nilai wajar tersebut benar-benar belum direalisasi.

Simpulan

Secara umum Peraturan Pajak menganut prinsip realisasi (realization principle) yang artinya, kenaikan nilai aset baru dianggap sebagai objek pajak apabila telah terjadi pengalihan atau penjualan, sehingga penyesuaian nilai wajar dalam akuntansi sering kali tidak diakui secara fiskal, dengan kata lain tidak mengakui “keuntungan di atas kertas” dari kenaikan nilai wajar.

Pajak hanya akan dikenakan saat Anda mendapatkan aliran kas nyata dari penjualan aset tersebut. Selain menganut realization principle, aturan pajak juga menganut historical cost, contohnya pada penilaian Persediaan yang menggunakan harga perolehan, namun untuk pengakuan keuntungan/kerugian selisih kurs mata uang asing aturan pajak mengikuti ketentuan standar Akuntansi yang berlaku di Indonesia.

Bagi Wajib Pajak yang menyelenggarakan pembukuan berdasarkan Standar Akuntansi tentunya berimplikasi melakukan koreksi fiskal/fiskal adjustment untuk menghitung laba kena pajak, bagi wajib pajak yang tidak menyelenggarakan pembukuan misalnya Wajib Pajak Orang Pribadi, tidak akan berdampak pada perhitungan penghasilan kena pajak jika aset yang dimiliki nilai pasar nya lebih besar dari nilai perolehan sepanjang belum direalisasikan keuntungan (dialihkan/dijual).

Penulis berpendapat Pencantuman informasi nilai pasar di laporan SPT WP OP, bagi otoritas pajak tentunya berguna sebagai data/informasi untuk menilai potensi penerimaan pajak dari capital gain jika aset tersebut dialihkan.

IKPI, Jakarta: Direktorat Jenderal Pajak (DJP) dan Kementerian Koperasi memperkuat kolaborasi untuk mempercepat pendaftaran Nomor Pokok Wajib Pajak (NPWP) badan bagi Koperasi Desa/Kelurahan Merah Putih (KDKMP). Sinergi ini diharapkan menjadi pengungkit tertib administrasi sekaligus fondasi pengawasan kinerja koperasi di tingkat desa dan kelurahan.

Kerja sama tersebut ditegaskan melalui penandatanganan perjanjian kerja sama (PKS) antara Direktur Jenderal Pajak Bimo Wijayanto dan Deputi Bidang Kelembagaan dan Digital Koperasi Kementerian Koperasi Henra Saragih, Kamis (18/12/2025), di Kantor Pusat Direktorat Jenderal Pajak, Jakarta.

PKS ini merupakan tindak lanjut Instruksi Presiden Nomor 9 Tahun 2025 tentang percepatan pembentukan Koperasi Desa/Kelurahan Merah Putih. Pemerintah menargetkan sekitar 80 ribu koperasi desa dan kelurahan terbentuk di seluruh Indonesia sebagai motor penguatan ekonomi lokal.

“Melalui PKS ini, kami bersepakat mempercepat implementasi integrasi sistem pendaftaran NPWP badan bagi koperasi desa merah putih,” ujar Bimo dalam keterangan resmi, Jumat (19/12/2025).

Bimo menjelaskan, ruang lingkup kerja sama mencakup pertukaran dan pemanfaatan data, sosialisasi serta edukasi perpajakan, hingga kegiatan lain yang disepakati kedua pihak. DJP akan mengakses data profil, keuangan, dan potensi KDKMP sebagai dasar analisis pemenuhan kewajiban pajak. Sebaliknya, Kementerian Koperasi memperoleh data NPWP serta kepatuhan pelaporan SPT Tahunan PPh dan SPT Masa PPh Pasal 21/26 untuk pengawasan kinerja koperasi.

“Basis data bersama ini penting untuk analisis yang prudent, guna mengamankan penerimaan negara sekaligus meningkatkan kepatuhan,” kata Bimo.

Data internal DJP mencatat, hingga 16 Desember 2025 terdapat 81.436 wajib pajak dengan nama berunsur “Koperasi Desa Merah Putih” dari total 83.016 KDKMP yang tercatat di basis data Kementerian Koperasi. Dari jumlah tersebut, sekitar 56.000 koperasi (69,55%) mendaftar NPWP secara sukarela, sementara sekitar 24.000 koperasi (30,45%) terdaftar melalui pengumpulan data lapangan atau ekstensifikasi.

Bimo berharap momentum PKS ini menghadirkan manfaat konkret bagi program pemerintah. “Kami optimistis kolaborasi ini memperkuat tata kelola koperasi desa dan berkontribusi pada kesejahteraan masyarakat,” ujarnya. (bl)

IKPI, Jakarta: Kinerja penerimaan pajak menunjukkan sinyal perbaikan memasuki November 2025. Wakil Menteri Keuangan Suahasil Nazara menyampaikan bahwa laju pengumpulan pajak pada November lebih solid dibandingkan Oktober, mencerminkan membaiknya aktivitas ekonomi menjelang akhir tahun.

“Di bulan November 2025, progres atau kinerja pengumpulan pajak kita membaik dibandingkan capaian pada bulan Oktober,” ujar Suahasil dalam konferensi pers APBN KiTAedisi Desember 2025 di Kantor Kementerian Keuangan, Jakarta, Kamis (18/12/2025).

Hingga November 2025, realisasi penerimaan pajak bruto tercatat mencapai Rp1.985,48 triliun. Sementara itu, penerimaan pajak neto setelah memperhitungkan restitusi mencapai Rp1.634,43 triliun. Capaian tersebut setara 78,7 persen dari outlook penerimaan pajak 2025.

Meski belum menyentuh target tahunan, Suahasil menekankan adanya akselerasi secara bulanan. Secara month to month (mtm), penerimaan pajak neto November meningkat 2,5 persen dibandingkan Oktober, menjadi indikasi positif di tengah dinamika ekonomi global.

Rincian kinerja penerimaan pajak neto hingga November 2025 menunjukkan variasi antar pos. Pajak Penghasilan (PPh) Badan terealisasi Rp263,58 triliun atau masih terkontraksi 9 persen. PPh Orang Pribadi dan PPh Pasal 21 mencapai Rp218,31 triliun, turun 7,8 persen. Namun, PPh Final, PPh Pasal 22, dan PPh Pasal 26 mencatat pertumbuhan positif 1,4 persen dengan realisasi Rp305,43 triliun.

Dari sisi konsumsi, penerimaan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) mencapai Rp660,77 triliun atau terkontraksi 6,6 persen secara tahunan. Meski demikian, angkanya membaik signifikan dibandingkan Oktober yang berada di Rp556,61 triliun. Sementara kategori penerimaan lainnya mencatat kinerja paling kuat dengan pertumbuhan 21,5 persen dan realisasi Rp186,33 triliun.

Suahasil menyatakan harapan besar pada PPN dan PPnBM untuk menopang penerimaan hingga penutupan tahun. Menurutnya, kedua jenis pajak tersebut menjadi indikator denyut nadi perekonomian nasional karena sangat bergantung pada aktivitas transaksi.

“PPN muncul kalau ada transaksi. Kalau tidak ada transaksi, negara tidak menerima PPN. Jadi ketika PPN tumbuh positif, itu menandakan transaksi dan aktivitas ekonomi ikut bergerak,” jelasnya.

Dengan tren perbaikan pada November dan dorongan aktivitas ekonomi di Desember, pemerintah optimistis kinerja penerimaan pajak dapat ditutup lebih kuat, sekaligus menjaga keberlanjutan fiskal menjelang 2026. (alf)

IKPI, Jakarta: Kebijakan Amerika Serikat (AS) yang mengecualikan minyak sawit Malaysia dari tarif impor sebesar 19 persen dinilai memberikan keringanan signifikan terhadap beban pajak perdagangan sekaligus memperkuat daya saing ekspor komoditas unggulan negeri Jiran tersebut di pasar global.

Pengecualian tarif ini dipandang sebagai sinyal positif bagi industri sawit Malaysia yang sepanjang 2025 menghadapi tekanan eksternal, mulai dari pelemahan permintaan global hingga persaingan harga dengan minyak nabati alternatif. Dengan berkurangnya hambatan tarif, eksportir sawit Malaysia memiliki ruang lebih besar untuk menjaga margin usaha dan efisiensi fiskal dalam aktivitas perdagangan internasional.

Analis komoditas Danni Haizal Danial Donald, dalam laporannya yang dimuat kantor berita nasional Malaysia, Bernama, baru baru ini menilai kebijakan tarif AS tersebut memberi efek langsung terhadap biaya perdagangan. Menurutnya, pembebasan tarif impor menjadi faktor penting dalam menahan tekanan biaya ekspor di tengah ketidakpastian ekonomi global.

Dari sisi harga, minyak sawit mentah (crude palm oil/CPO) Malaysia masih bergerak fluktuatif sepanjang 2025. Pada November 2025, harga CPO tercatat sebesar RM4.089,50 per ton, turun dibandingkan periode yang sama tahun sebelumnya di level RM5.011,50 per ton. Hingga awal Desember 2025, harga CPO masih berada di kisaran RM4.000 per ton.

Meski demikian, prospek harga ke depan dinilai lebih konstruktif. Danni memproyeksikan harga CPO berpotensi menguat pada awal tahun mendatang dan bergerak menuju kisaran RM4.500 per ton. Proyeksi ini didorong oleh permintaan musiman menjelang perayaan Tahun Baru Imlek dan Ramadan, yang biasanya meningkatkan konsumsi minyak nabati di pasar internasional.

Dari sisi kinerja ekspor, sektor sawit Malaysia masih mencatatkan tren stagnan. Dalam 11 bulan pertama 2025, volume ekspor minyak sawit mencapai 22,55 juta ton dengan nilai RM103,01 miliar, lebih rendah dibandingkan capaian tahun 2024 yang mencapai 26,66 juta ton senilai RM109,39 miliar. Tekanan pajak dan kebijakan perdagangan di sejumlah negara tujuan turut mempengaruhi kinerja ekspor tersebut.

Namun, minyak sawit tetap menjadi tulang punggung sektor komoditas Malaysia. Data menunjukkan peningkatan produktivitas tandan buah segar (FFB) di sektor perkebunan. Pada periode Januari–Oktober 2025, produktivitas FFB mencapai 14,45 ton per hektare, meningkat dibandingkan periode yang sama tahun sebelumnya sebesar 13,96 ton per hektare. Capaian ini mencerminkan efisiensi produksi yang terus membaik.

Di sisi lain, tekanan permintaan global masih terasa, khususnya dari pasar utama seperti China. Konsumen di pasar tersebut cenderung beralih ke minyak nabati alternatif yang lebih murah, seperti minyak kedelai. Kondisi ini berdampak pada penurunan pengiriman minyak sawit Malaysia ke China hingga hampir 30 persen dalam 10 bulan pertama 2025.

Lemahnya serapan ekspor turut menyebabkan penumpukan stok domestik. Persediaan minyak sawit Malaysia tercatat melonjak hingga lebih dari 2,7 juta ton, level tertinggi dalam lebih dari enam tahun terakhir. Peningkatan stok ini mencerminkan ketidakseimbangan antara produksi yang relatif tinggi dan pembelian luar negeri yang melambat.

Dari sisi kebijakan domestik, pemerintah Malaysia memperkuat dukungan fiskal kepada sektor sawit, khususnya bagi pekebun kecil. Dalam Anggaran 2026, hampir RM2,4 miliar dialokasikan untuk melindungi lebih dari 720.000 peneroka dan pekebun kecil di bawah naungan FELDA, RISDA, dan FELCRA. Anggaran ini diarahkan untuk modernisasi agribisnis dan penguatan ketahanan ekonomi pekebun.

Selain itu, sekitar RM20 juta dialokasikan untuk mendukung pengembangan mekanisasi dan otomasi melalui kolaborasi dengan Lembaga Minyak Sawit Malaysia serta perusahaan besar industri sawit. Langkah ini diharapkan dapat mengurangi ketergantungan terhadap tenaga kerja asing sekaligus meningkatkan efisiensi biaya produksi. (alf)

IKPI, Jakarta: Optimalisasi belanja Anggaran Pendapatan dan Belanja Negara (APBN) yang bersumber dari penerimaan pajak terus menjadi penggerak utama roda ekonomi Nusa Tenggara Timur (NTT). Sinergi antara Kantor Wilayah Direktorat Jenderal Perbendaharaan (DJPb) Provinsi NTT dan Bank Indonesia diperkuat untuk memastikan belanja negara efektif menjaga momentum pertumbuhan ekonomi daerah hingga akhir tahun.

Kepala Kanwil DJPb Provinsi NTT Adi Setiawan mengungkapkan, hingga pertengahan Desember realisasi belanja negara di NTT telah mencapai Rp30,7 triliun. Dana yang dihimpun negara—terutama dari pajak—itu kembali ke daerah melalui belanja pemerintah untuk menopang aktivitas ekonomi dan pelayanan publik.

Dari total realisasi tersebut, sekitar 72,8 persen merupakan Transfer ke Daerah (TKD) yang dikelola pemerintah daerah. Sementara 27,2 persen lainnya berasal dari belanja instansi vertikal kementerian dan lembaga. Keduanya berperan penting dalam menjaga kesinambungan pembangunan dan perputaran ekonomi di wilayah NTT.

Adi menegaskan, APBN berbasis pajak masih menjadi tulang punggung perekonomian di Bumi Flobamora. Pasalnya, tingkat kemandirian fiskal daerah rata-rata masih rendah sehingga belanja negara memiliki dampak signifikan dalam menjaga roda pemerintahan dan mendorong aktivitas ekonomi masyarakat.

“Realisasi belanja APBN sangat berpengaruh. Ketika pemerintah membayarkan gaji pegawai atau menyalurkan bantuan sosial, daya beli masyarakat meningkat. Ini mendorong perputaran uang dan transaksi ekonomi di daerah,” ujarnya baru baru ini.

Dukungan APBN juga dirasakan langsung oleh pelaku usaha melalui pembiayaan berbasis subsidi bunga. Penyaluran Kredit Usaha Rakyat (KUR) di NTT telah mencapai Rp2,58 triliun kepada lebih dari 60 ribu pelaku UMKM. Sementara Pembiayaan Ultra Mikro (UMi) menjangkau lebih dari 59 ribu debitur yang sebelumnya belum tersentuh layanan perbankan, dengan 99 persen disalurkan melalui pola kelompok tanggung renteng.

“Puluhan ribu pedagang, pengrajin, petani, dan pelaku usaha mikro di NTT terbantu menjalankan usahanya berkat permodalan yang bersumber dari APBN,” kata Adi.

Meski demikian, besarnya aliran dana negara menuntut peningkatan kualitas belanja. Berdasarkan evaluasi 2015–2024, kenaikan alokasi TKD belum sepenuhnya sejalan dengan capaian Indeks Pembangunan Manusia (IPM) yang optimal.

Adi menjelaskan, efektivitas belanja berbeda antar jenis transfer. Dana Alokasi Khusus (DAK) Fisik dan Dana Desa terbukti memiliki daya ungkit langsung terhadap peningkatan IPM karena diarahkan secara spesifik untuk pembangunan infrastruktur layanan dasar, terutama pendidikan dan kesehatan.

Sebaliknya, belanja transfer yang bersifat block grant cenderung kurang berdampak pada IPM karena lebih banyak terserap untuk belanja operasional dan layanan administratif.

Atas kondisi tersebut, Kanwil DJPb NTT merekomendasikan penyesuaian pola belanja ke depan agar lebih berorientasi pada kualitas dan hasil jangka panjang. Optimalisasi belanja APBN berbasis pajak diharapkan tidak hanya menjaga stabilitas ekonomi jangka pendek, tetapi juga memperkuat fondasi pembangunan manusia di NTT. (alf)

IKPI, Jakarta: Pemerintah bersiap mengetatkan kebijakan fiskal pada sektor kendaraan listrik mulai 2026. Sejumlah produsen mobil listrik global dikabarkan akan memindahkan basis produksi ke Indonesia demi menghindari kenaikan bea masuk impor yang akan diberlakukan tahun depan.

Deputi Bidang Koordinasi Infrastruktur dan Transportasi Kementerian Koordinator Bidang Infrastruktur dan Pembangunan Kewilayahan, Muhammad Rachmat Kaimuddin, menegaskan produsen yang tidak membangun fasilitas produksi di dalam negeri bakal dikenai tarif pajak impor lebih tinggi mulai 2026.

“Kalau mereka enggak berproduksi di Indonesia pada 2026, pajak impor-nya akan naik. Pilihannya beragam, bisa membangun pabrik sendiri atau bekerja sama dengan pabrikan assembler dalam negeri,” ujar Rachmat, Jumat (19/12/2025).

Rachmat mengungkapkan, terdapat sembilan merek otomotif yang telah menyatakan komitmen memproduksi kendaraan listrik di Tanah Air. Kesembilan brand tersebut adalah Geely, BYD, Citroen, VinFast, GWM, Volkswagen, Xpeng, Maxus, dan AION.

Pernyataan tersebut sejalan dengan penjelasan Menteri Investasi dan Hilirisasi/Kepala Badan Koordinasi Penanaman Modal (BKPM), Rosan Roeslani. Ia menyebutkan, tujuh produsen kendaraan listrik telah membangun fasilitas produksi di Indonesia, yakni VinFast, Volkswagen, BYD, Citroen, AION, Maxus, dan Geely.

Total investasi dari ketujuh produsen tersebut telah mencapai sekitar Rp15,4 triliun dengan kapasitas produksi gabungan sekitar 281.000 unit per tahun. Capaian ini dinilai memperkuat fondasi industri kendaraan listrik nasional sekaligus memperluas basis penerimaan pajak dari sektor manufaktur.

Sementara itu, GWM diketahui telah memiliki fasilitas perakitan di Wanaherang, Bogor. Adapun Xpeng juga telah mengoperasikan pabrik perakitan di Purwakarta, Jawa Barat. Rachmat menambahkan, BYD saat ini tengah membangun fasilitas perakitannya di Indonesia untuk memenuhi ketentuan produksi lokal.

Dengan semakin masifnya fasilitas perakitan dalam negeri, kesembilan brand tersebut dipastikan tidak terdampak kenaikan bea masuk, sepanjang kendaraan listrik yang dipasarkan tidak lagi diimpor secara utuh (completely built up/CBU), melainkan dirakit di dalam negeri (completely knocked down/CKD).

“Jadi, tidak ada alasan bagi mereka untuk menaikkan harga,” kata Rachmat.

Sebelumnya, Kementerian Perindustrian (Kemenperin) menegaskan tidak akan memperpanjang insentif bagi kendaraan listrik berbasis baterai (battery electric vehicle/BEV) yang masuk melalui skema impor CBU pada 2026. Hingga akhir Desember 2025, pemerintah masih memberikan pembebasan bea masuk serta keringanan PPnBM dan PPN, dengan syarat produsen merealisasikan produksi dalam negeri dengan rasio 1:1 dari jumlah kendaraan yang diimpor.

Mulai 1 Januari 2026 hingga 31 Desember 2027, produsen kendaraan listrik diwajibkan memproduksi mobil listrik di Indonesia dengan jumlah setara kuota impor CBU, sesuai ketentuan tingkat komponen dalam negeri (TKDN). Kebijakan ini diharapkan mendorong substitusi impor, memperkuat rantai pasok domestik, dan meningkatkan kontribusi pajak sektor otomotif listrik secara berkelanjutan. (alf)

IKPI, Jakarta: Institute for Development of Economics and Finance (Indef) mengingatkan pemerintah agar penggunaan Saldo Anggaran Lebih (SAL) untuk menutup celah defisit tidak berubah menjadi kebiasaan yang justru menggerus disiplin fiskal jangka menengah.

Peringatan itu muncul seiring langkah Kementerian Keuangan yang mengoptimalkan SAL sebesar Rp85,6 triliun sebagai bantalan pembiayaan APBN 2025. Strategi tersebut ditujukan menjaga defisit tetap sesuai outlook di kisaran 2,78 persen terhadap produk domestik bruto (PDB), sekaligus menahan tambahan penerbitan surat utang di tengah ketidakpastian global.

Kepala Pusat Makroekonomi dan Keuangan Indef, M. Rizal Taufikurahman, menilai kebijakan tersebut sah secara pragmatis. Namun, ia mengingatkan risiko “ilusi ruang fiskal” bila SAL terus dijadikan sandaran utama. “Defisit yang tampak terkendali secara angka bisa menyembunyikan masalah struktural jika ditopang oleh pengurasan cadangan,” ujarnya, Jumat (19/12/2025).

Menurut Rizal, penarikan SAL dalam jumlah signifikan mencerminkan tekanan nyata pada sisi penerimaan negara, sementara struktur belanja pemerintah relatif kaku. Jika “tabungan” negara itu terlalu sering dipakai untuk menutup kebutuhan pembiayaan rutin, fungsi SAL sebagai peredam kejut (shock absorber) akan tereduksi.

Dampaknya, ruang gerak fiskal berpotensi menyempit ketika terjadi guncangan eksternal yang lebih besar. “Ada risiko preseden fiskal yang keliru—stabilitas defisit dijaga lewat optimalisasi kas, bukan lewat penguatan kualitas APBN,” tambahnya.

Indef juga menilai ketergantungan pada SAL dapat melemahkan disiplin fiskal karena mendorong penundaan reformasi fundamental, seperti perbaikan rasio pajak terhadap PDB (tax ratio) dan peningkatan efisiensi belanja. Karena itu, Indef mendesak adanya aturan main yang jelas terkait pemanfaatan SAL.

“Idealnya, SAL hanya ditarik untuk menutup guncangan penerimaan yang bersifat sementara, bukan membiayai belanja rutin. Harus ada batas minimum SAL yang dijaga agar tidak menciptakan ilusi ruang fiskal yang semu,” tegas Rizal.

Sebelumnya, Wakil Menteri Keuangan Suahasil Nazara menyatakan optimalisasi SAL Rp85,6 triliun menjadi salah satu strategi utama pembiayaan APBN 2025 untuk menjaga defisit tetap terkendali tanpa menambah kewajiban utang.

Hingga 30 November 2025, realisasi pembiayaan utang tercatat Rp614,9 triliun atau 84,06 persen dari outlook Laporan Semester (Lapsem) I/2025 sebesar Rp731,5 triliun. Pada periode yang sama, defisit APBN berada di level 2,35 persen PDB dan diproyeksikan bergerak menuju target akhir tahun 2,78 persen PDB.

Suahasil menegaskan penarikan utang tersebut masih berada dalam koridor kehati-hatian fiskal. “Itu on track. Defisit bergerak sesuai desain APBN, sebagaimana laporan semester di DPR,” ujarnya dalam konferensi pers APBN KiTA di Jakarta, Kamis (18/12/2025). (alf)

IKPI, Jakarta: Anggota Departemen SPPBA Ikatan Konsultan Pajak Indonesia (IKPI) Dasnin J. Lahay, mengungkapkan bahwa pembangunan kantor konsultan pajak yang berkelanjutan harus dimulai dari investasi sumber daya manusia (SDM) yang berkualitas dan berlisensi.

Menurut Dasnin, “mesin” utama dalam bisnis jasa konsultan pajak adalah manusia. Oleh karena itu, langkah awal yang krusial adalah merekrut pegawai dengan pendidikan, keterampilan, dan sikap profesional yang tepat.

“Kalau di perusahaan manufaktur kita beli mesin terbaik, maka di consulting firm kita harus berinvestasi pada orang terbaik,” ujarnya dalam Webinar IKPI bertema ‘Jalan Sukses Menjadi Konsultan Pajak’, Jumat (19/12/2025) pagi.

Ia menyarankan agar kantor konsultan yang baru berdiri mempertimbangkan merekrut tenaga supervisor atau manajer yang sudah berpengalaman dan memiliki lisensi. Hal ini dinilai penting agar pemilik atau partner dapat lebih fokus pada pengembangan klien dan bisnis.

Dasnin juga menekankan pentingnya kepemilikan lisensi USKP sebagai daya tawar profesional. Saat ini, menurutnya, klien tidak lagi hanya melihat pengalaman, tetapi juga legalitas dan sertifikasi konsultan pajak.

“Lisensi menjadi bargaining power. Baik untuk mencari klien maupun meningkatkan performa karier di consulting firm,” jelasnya.

Terkait strategi mendapatkan klien, Dasnin menilai personal branding dan networking jauh lebih efektif dibandingkan promosi konvensional. Ia menegaskan bahwa konsultan pajak terikat kode etik sehingga tidak dapat beriklan secara bebas.

“Branding konsultan itu ada pada CV, latar belakang pendidikan, lisensi, serta keaktifan di asosiasi seperti IKPI,” katanya.

Ia mendorong anggota IKPI untuk aktif mengikuti seminar dan kegiatan organisasi sebagai sarana membangun jejaring dan kolaborasi. Selain itu, penyelenggaraan webinar gratis dinilai efektif untuk menunjukkan kompetensi sekaligus membuka peluang kerja sama jangka panjang.

Menurut Dasnin, membangun kantor konsultan pajak bukan proses instan. “Hasilnya tidak terlihat dalam dua atau tiga tahun. Biasanya setelah lima tahun baru terasa. Yang penting nama kita sudah dikenal dan dipercaya,” pungkasnya.

IKPI, Jakarta: Wajib pajak kini memiliki peluang untuk mengurangi beban administrasi pajak melalui mekanisme Surat Keterangan Bebas (SKB). Melalui fasilitas ini, wajib pajak dapat mengajukan permohonan pembebasan dari pemotongan maupun pemungutan Pajak Penghasilan (PPh) oleh pihak lain kepada Direktorat Jenderal Pajak.

SKB diberikan untuk sejumlah jenis pajak, mulai dari PPh Pasal 21, PPh Pasal 22 dan Pasal 22 Impor, hingga PPh Pasal 23. Ketentuan ini diatur dalam Peraturan Dirjen Pajak Nomor 8/PJ/2025 yang menjadi acuan terbaru dalam pengajuan pembebasan pemotongan dan/atau pemungutan PPh.

Berdasarkan Pasal 70 dan Pasal 71 regulasi tersebut, terdapat beberapa kategori wajib pajak yang berhak mengajukan SKB. Pertama, wajib pajak yang dapat membuktikan tidak akan terutang PPh karena mengalami kerugian fiskal. Kondisi ini mencakup wajib pajak yang baru berdiri dan masih dalam tahap investasi, belum memasuki tahap produksi komersial, atau mengalami peristiwa di luar kemampuan atau force majeure.

Kategori kedua adalah wajib pajak yang tidak akan terutang PPh karena berhak melakukan kompensasi kerugian fiskal. Dalam hal ini, kerugian yang dimaksud harus tercantum dalam SPT Tahunan PPh atau dokumen resmi lain seperti surat ketetapan pajak, keputusan keberatan, putusan banding, hingga putusan peninjauan kembali yang masih memiliki kekuatan hukum.

Sementara itu, kategori ketiga mencakup wajib pajak yang dapat membuktikan bahwa PPh yang telah dibayarkan lebih besar dibandingkan PPh yang akan terutang. Selain itu, wajib pajak yang penghasilannya hanya dikenakan pajak bersifat final juga termasuk dalam kelompok yang dapat mengajukan SKB.

Proses pengajuan SKB kini sepenuhnya dapat dilakukan secara elektronik melalui sistem Coretax DJP. Wajib pajak cukup masuk ke akun Coretax, memilih menu layanan administrasi, lalu mengajukan permohonan SKB sesuai dengan jenis PPh yang dimohonkan pembebasannya.

Dalam proses tersebut, wajib pajak diminta mengisi formulir permohonan, menentukan jenis pemotongan atau pemungutan PPh, alasan permohonan, serta tahun pajak yang diajukan. Sistem akan mengisi sebagian data secara otomatis, sementara wajib pajak melengkapi informasi yang diperlukan dan mengunggah dokumen pendukung, termasuk perhitungan PPh yang diperkirakan terutang.

Setelah seluruh data dilengkapi, wajib pajak wajib menyetujui pernyataan, melakukan tanda tangan elektronik dengan passphrase atau kode otorisasi DJP, lalu mengirimkan permohonan. Status permohonan SKB dapat dipantau melalui menu notifikasi atau fitur “Dokumen Saya” di Coretax.

SKB yang diterbitkan berlaku sejak tanggal penerbitan hingga akhir tahun pajak yang bersangkutan. DJP akan memberikan keputusan berupa penerbitan SKB atau surat penolakan paling lama lima hari kerja setelah bukti penerimaan diterbitkan. Apabila permohonan tidak memenuhi ketentuan, wajib pajak akan menerima surat penolakan sebagai dasar perbaikan atau penyesuaian di masa mendatang. (alf)