IKPI, Jakarta: Perkembangan ekonomi digital dinilai telah mengubah secara mendasar cara perusahaan menjalankan usahanya di berbagai negara. Jika sebelumnya aktivitas bisnis identik dengan kehadiran kantor, cabang, maupun tenaga pemasaran secara fisik, kini perusahaan dapat menjangkau pasar dan memperoleh keuntungan melalui platform digital tanpa perlu hadir secara langsung.

Pandangan tersebut disampaikan Arifin Halim dalam Focus Group Discussion (FGD) bertajuk “Potensi Hak Pemajakan Indonesia atas PPh Digital Asing (Transformasi Hak Pemajakan dalam Era Ekonomi Digital)” yang digelar pada Selasa (19/5/2026).

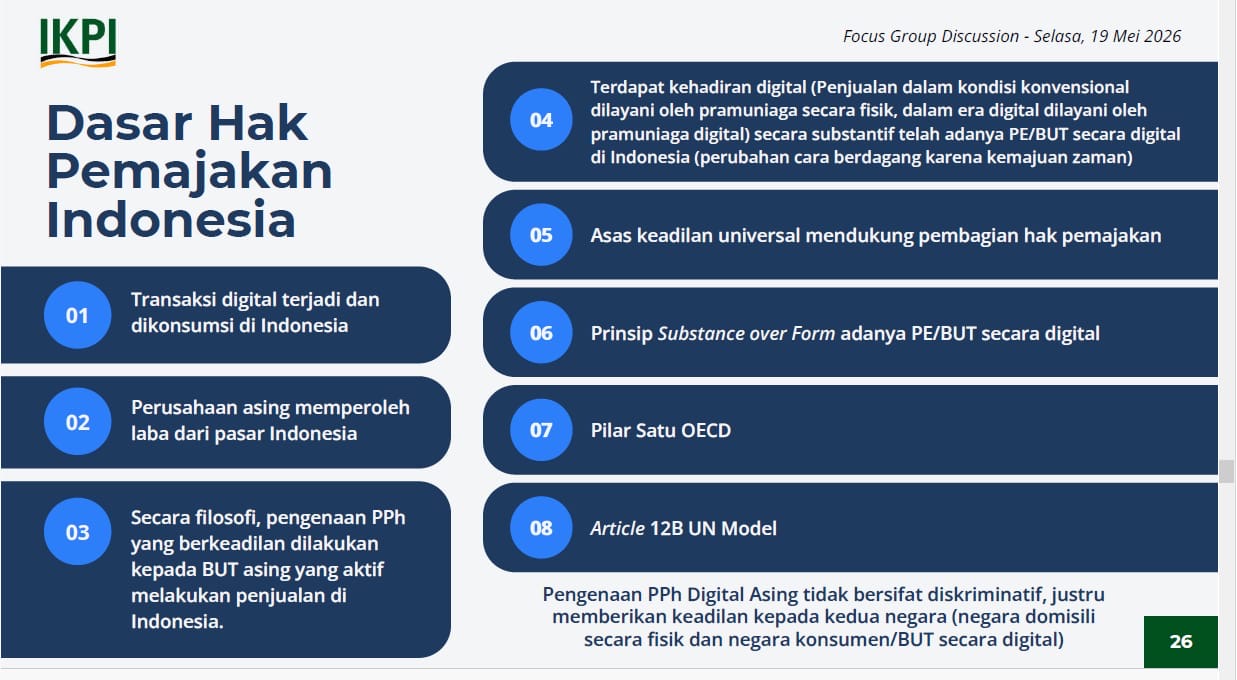

Menurut Arifin, selama ini konsep Bentuk Usaha Tetap (BUT) dalam OECD Model, UN Model maupun tax treaty berbagai negara lahir ketika pola perdagangan masih bersifat konvensional. Karena itu, ukuran utama untuk menentukan hak pemajakan selama ini didasarkan pada kehadiran fisik perusahaan.

“Prinsipnya, PPh dikenakan kepada perusahaan asing yang secara aktif menjalankan usaha di Indonesia dan memperoleh laba dari aktivitas penjualannya. Selama ini indikator aktif atau tidaknya usaha tersebut diukur dari kehadiran fisik,” kata Arifin.

Namun, lanjutnya, perkembangan teknologi telah mengubah model perdagangan secara sangat cepat. Perusahaan kini tidak lagi harus membuka kantor, mengirim tenaga pemasaran, atau membangun cabang di suatu negara untuk memperoleh keuntungan dari pasar negara tersebut.

Ia menilai peran pramuniaga secara fisik kini secara substansi telah bergeser menjadi pramuniaga digital yang bekerja melalui platform, aplikasi, dan internet dalam melayani konsumen.

“Ini bukan sekadar persoalan klik internet. Ada aktivitas usaha yang nyata, ada pelayanan kepada konsumen, ada transaksi yang menghasilkan keuntungan, dan berlangsung selama 24 jam sehari serta 365 hari dalam setahun,” ujarnya.

Arifin menjelaskan bahwa perkembangan hukum perpajakan internasional hingga saat ini masih banyak mengadopsi pola perdagangan konvensional sehingga belum sepenuhnya mampu menjangkau perubahan besar dalam era digital.

Karena itu, menurutnya, yang perlu dilihat bukan lagi semata-mata keberadaan kantor secara fisik, tetapi substansi aktivitas usaha yang berlangsung secara nyata dan terus menerus.

“Karena substansi pelayanan digital adalah menggantikan peran pramuniaga secara fisik menjadi pramuniaga secara digital, dan adanya bukti kenyataan aktivitas usaha aktif yang dilakukan di Indonesia secara digital, maka demi kepastian hukum setiap usaha aktif yang menjangkau konsumen di Indonesia dan menghasilkan laba dari pasar Indonesia memiliki dasar untuk dikenakan pajak,” ujarnya.

Arifin menilai dalam kondisi tersebut Indonesia sebagai negara pasar atau yang disebutnya sebagai domisili digital berhak memperoleh sebagian hak pemajakan bersama negara domisili fisik perusahaan.

Menurutnya, konsep tersebut bukan dimaksudkan untuk mengurangi hak negara tempat perusahaan berdomisili secara fisik, melainkan menciptakan pembagian hak pemajakan yang lebih adil dan proporsional.

“Ini bukan Indonesia agresif ingin mengenakan pajak kepada perusahaan asing. Ini tentang keadilan dan kepastian hukum. Perdagangan dunia telah berubah secara fundamental, sehingga pembagian hak pemajakan yang berkeadilan perlu dilakukan,” tegasnya.

Ia menambahkan, gagasan tersebut juga dinilai sejalan dengan perkembangan internasional melalui Pilar Satu OECD dan Article 12B UN Model yang mulai memberikan pengakuan terhadap hak negara pasar dalam transaksi digital lintas negara.

Arifin menilai pembaruan sistem perpajakan perlu terus didorong agar perubahan cara perdagangan global tidak menimbulkan ketimpangan baru dalam pembagian hak pemajakan antarnegara.

“Status quo tidak bisa dibiarkan terus berlangsung. Pembagian hak pemajakan yang berkeadilan dan bermartabat perlu dilakukan demi kebaikan semua negara yang terlibat, sekaligus mengurangi potensi perang tarif pajak di dunia,” pungkasnya. (bl)