IKPI, Jakarta: Ketua Umum Ikatan Konsultan Pajak Indonesia (IKPI) Vaudy Starworld resmi menetapkan 13 pengurus daerah dan 43 pengurus cabang yang tersebar di berbagai wilayah Indonesia. Hal ini merupakan bagian dari langkah strategis yang dilakukan oleh IKPI untuk memperkuat eksistensi dan kontribusi profesi konsultan pajak dalam mendukung pembangunan ekonomi Indonesia.

Menurut Vaudy, dengan sudah telah ditetapkannya pengurus daerah dan cabang periode 2024-2029, diharapkan dapat mempercepat terimplementasinya program kerja IKPI dalam membantu pemerintah mencapai target penerimaan pajak, serta mengajak para wajib pajak untuk patuh kepada kewajiban perpajakannya.

Lebih lanjut Ia mengungkapkan, langkah tersebut juga merupakan bagian dari upaya organisasi untuk memperkuat sinergi antara pusat dan daerah, serta memastikan bahwa berbagai program dan kebijakan IKPI Pusat dapat berjalan dengan lebih efektif di tingkat lokal.

“Dengan adanya pengurus daerah dan cabang yang tersebar di seluruh Indonesia, kami berharap bisa memberikan layanan dan dukungan yang lebih maksimal baik terhadap anggota, masyarakat dan pemerintah dalam hal ini Direktorat Jenderal Pajak dan bahkan pemerintah daerah serta memfasilitasi kolaborasi yang lebih intensif di setiap wilayah,” ujar Vaudy.

Ia juga menjelaskan bahwa pengurus yang baru dilantik diharapkan mampu memperkuat jaringan konsultan pajak, memberikan pelatihan dan pengembangan kompetensi kepada anggota, serta berperan aktif dalam meningkatkan kesadaran masyarakat dan dunia usaha mengenai pentingnya peran konsultan pajak dalam sistem perpajakan yang sehat dan transparan.

Lebih lanjut Vaudy menyatakan, meskipun dunia perpajakan Indonesia terus berkembang dengan adanya berbagai kebijakan baru, tantangan yang dihadapi oleh konsultan pajak pun semakin kompleks. Oleh karena itu, penting bagi IKPI untuk memiliki struktur organisasi yang solid dan dapat merespons dinamika kebutuhan anggota dengan lebih cepat.

“Perubahan regulasi perpajakan yang cepat, serta semakin tingginya tuntutan profesionalisme di bidang ini, menjadikan peran konsultan pajak semakin vital. Kami ingin memastikan bahwa seluruh anggota IKPI dapat terus mengembangkan pengetahuan dan keterampilannya, agar dapat memberikan layanan terbaik kepada klien,” ujarnya.

Pengurus Daerah dan Cabang Kunci Pengembangan Profesi di Daerah

Penetapan 13 pengurus daerah dan 43 pengurus cabang IKPI diharapkan dapat menjangkau lebih banyak wilayah dan meningkatkan keberadaan konsultan pajak di seluruh Indonesia. Setiap pengurus daerah dan cabang nantinya memiliki tugas untuk memperkenalkan dan mempopulerkan profesi konsultan pajak, mengadakan pelatihan-pelatihan, serta menyediakan wadah bagi anggota untuk bertukar informasi dan memperluas jaringan profesional mereka.

Vaudy mengimbau agar para pengurus ini juga akan memfokuskan perhatian pada berbagai isu lokal yang berdampak pada dunia perpajakan dan memberikan solusi yang relevan dengan kondisi setempat. Hal ini penting untuk menjaga relevansi profesi konsultan pajak dengan perkembangan ekonomi dan bisnis di masing-masing daerah.

IKPI Sebagai Pilar Kemajuan Sistem Perpajakan Nasional

Vaudy juga menekankan bahwa IKPI berkomitmen untuk terus menjadi mitra strategis bagi Direktorat Jenderal Pajak (DJP) serta instansi pemerintah lainnya dalam menciptakan sistem perpajakan yang adil, efisien, dan transparan.

“Konsultan pajak bukan hanya berperan dalam membantu wajib pajak memenuhi kewajibannya, tetapi juga dalam memberikan pemahaman kepada masyarakat dan dunia usaha tentang manfaat pajak untuk pembangunan nasional,” ujarnya.

Penetapan pengurus daerah dan cabang untuk periode lima tahun kedepan ini, menurut Vaudy merupakan bagian dari strategi jangka panjang IKPI untuk memastikan keberlanjutan dan kemajuan profesi konsultan pajak di Indonesia.

“Kami berharap dengan adanya struktur yang lebih terorganisir dan tersebar di berbagai daerah, IKPI dapat memberikan kontribusi yang lebih besar dalam menciptakan ekosistem perpajakan yang sehat dan mendukung pertumbuhan ekonomi Indonesia,” katanya.

Dengan demikian, penetapan pengurus daerah dan cabang ini merupakan bagian dari upaya IKPI untuk meningkatkan profesionalisme di kalangan anggotanya dan memperkuat hubungan dengan berbagai pemangku kepentingan, baik pemerintah, dunia usaha, maupun masyarakat umum. IKPI juga berencana untuk melaksanakan serangkaian kegiatan, seperti seminar, pelatihan, dan diskusi terkait isu-isu perpajakan terkini, guna memastikan anggotanya selalu up-to-date dengan perkembangan regulasi dan praktik perpajakan di Indonesia.

Dengan langkah ini, Ia berharap dapat terus berperan aktif dalam pengembangan sistem perpajakan Indonesia yang lebih baik, serta menjaga profesionalisme dan integritas konsultan pajak di seluruh Indonesia.

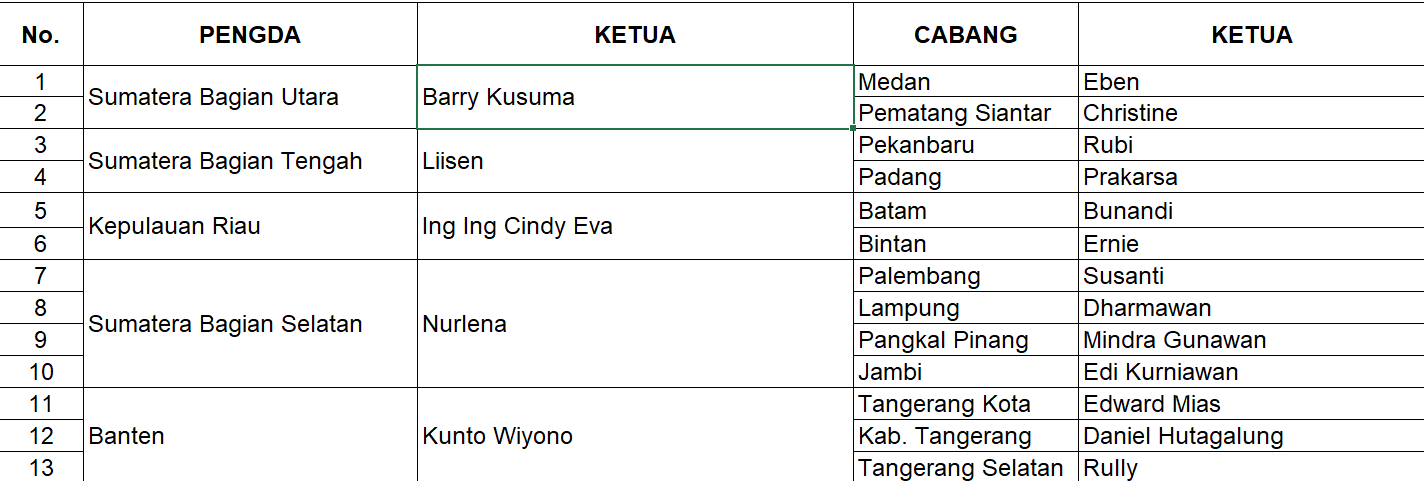

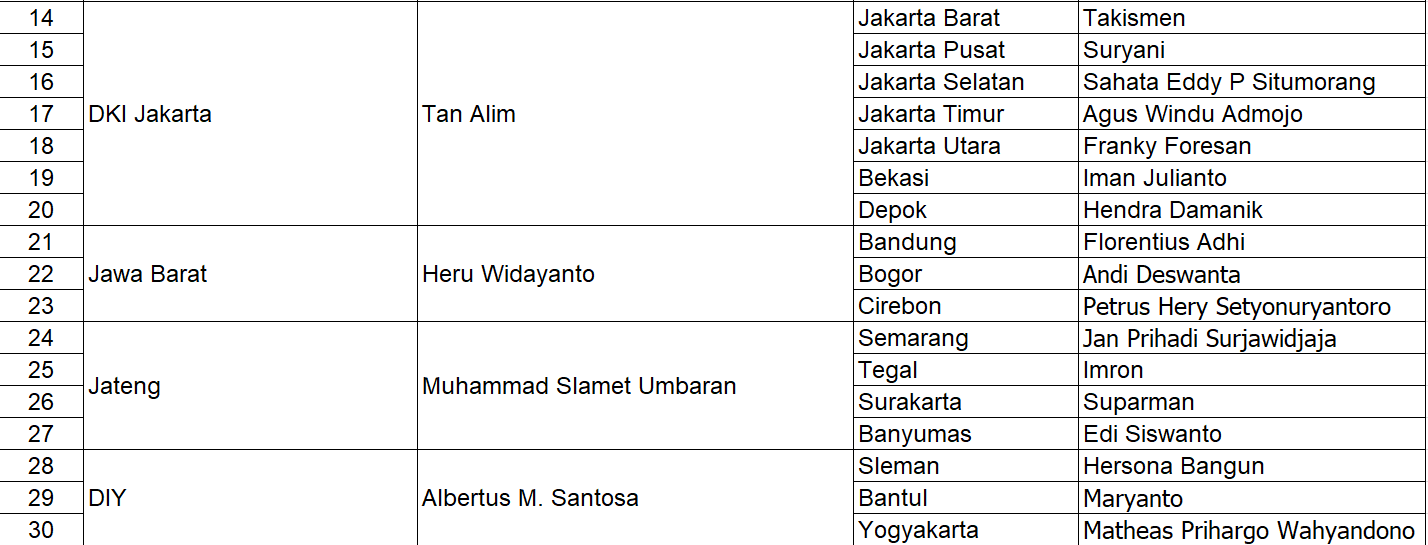

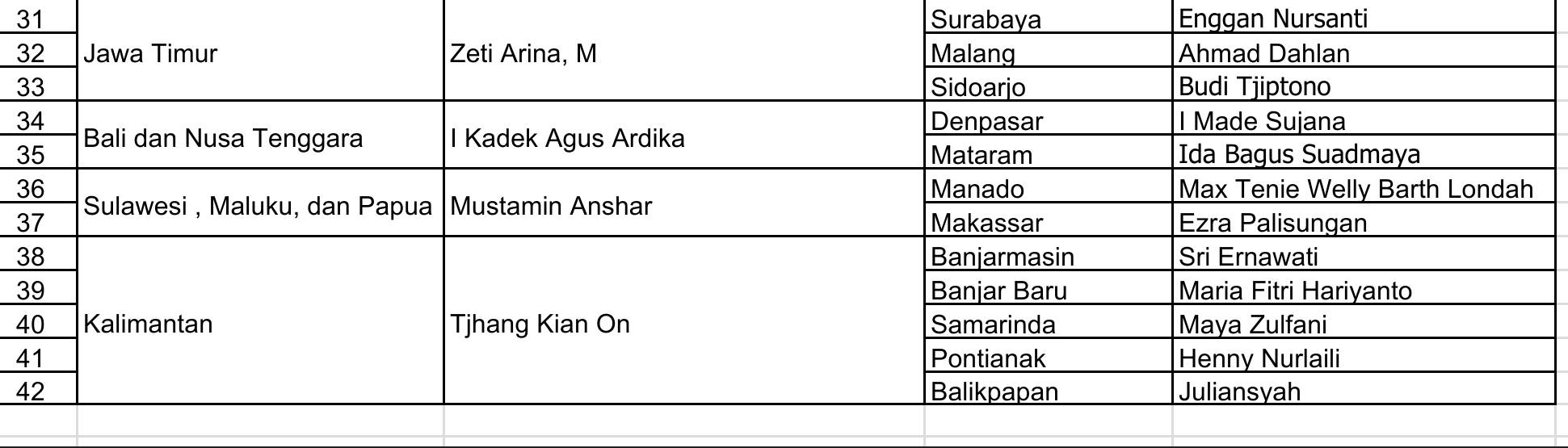

Sekadar informasi, berdasarkan hasil pleno Pengurus Pusat IKPI telah dikeluarkan surat keputusan untuk penetapan 13 Ketua Pengda dan 43 Ketua Cabang IKPI se-Indonesia.

Diberitakan sebelumnya, Ketua IKPI Pengda Bali Nusra Agus Ardika menyatakan dukungannya terhadap program kerja Ketua Umum IKPI Vaudy Starworld, yang menginginkan agar asosiasi konsultan pajak terbesar dan tertua di Indonesia ini lebih dikenal oleh masyarakat dan wajib pajak sebagai organisasi yang bermanfaat bagi negara, masyarakat, dan anggota.

Agus menilai, dengan telah ditetapkannya pengurus Pengda dan cabang IKPI se-Indonesia sudah sesuai dengan aturan dan menjadi solusi strategis untuk meningkatkan pengawasan, kualitas profesionalisme anggota, dan keaktifan organisasi dalam mendukung kepatuhan wajib pajak di Indonesia.

Sementara itu, Ketua Departemen Pengembangan Organisasi IKPI Nuryadin Rahman, menyampaikan bahwa penetapan pengurus daerah dan cabang merupakan tonggak penting dalam pengembangan struktur organisasi IKPI secara menyeluruh.

Nuryadin menekankan pentingnya penetapan pengurus daerah dan pengurus cabang yang kompeten di seluruh Indonesia, karena hal ini akan memastikan bahwa organisasi dapat berjalan dengan lebih terstruktur dan efektif di tingkat lokal.

“Melalui pengurus daerah dan cabang periode 2024-2029, kami berharap dapat memberikan pelatihan lebih banyak, mengembangkan potensi sumber daya manusia konsultan pajak khususnya anggota IKPI, serta menjalin komunikasi yang lebih baik antara pusat dan daerah. Tugas kami di Departemen Pengembangan Organisasi adalah memastikan bahwa setiap pengurus daerah dan cabang dapat menjalankan perannya dengan baik, serta memberikan dampak positif bagi masyarakat dan dunia usaha di wilayah mereka,” kata Nuryadin.

Ia juga menambahkan, bahwa pengurus yang baru akan fokus pada pengembangan kapasitas organisasi di daerah, serta memperkuat kolaborasi dengan pemerintah daerah untuk meningkatkan pemahaman tentang pajak.

“Kami yakin, dengan adanya pengurus yang solid di daerah, IKPI dapat menjadi lebih dekat dengan anggota dan masyarakat, serta memberikan kontribusi yang lebih nyata dalam pembangunan sistem perpajakan yang lebih baik,” ujarnya.

Dengan langkah ini, Ia berharap dapat terus berperan aktif dalam pengembangan sistem perpajakan Indonesia yang lebih baik, serta menjaga profesionalisme dan integritas konsultan pajak di seluruh Indonesia. (bl)

Berikut daftar nama-nama Ketua Pengda dan Pengcab IKPI periode 2024-2029: