IKPI, Jakarta: Direktorat Jenderal Pajak (DJP) Kementerian Keuangan resmi memperluas instrumen penagihan pajak dengan menetapkan saham yang diperdagangkan di pasar modal sebagai objek sita. Kebijakan ini memberi dasar hukum bagi negara untuk menjadikan kepemilikan saham sebagai jaminan pelunasan utang pajak yang belum dibayar oleh penanggung pajak.

Pengaturan tersebut dituangkan dalam Peraturan Direktur Jenderal Pajak Nomor PER-26/PJ/2025 yang ditetapkan pada 31 Desember 2025. Regulasi ini merupakan aturan pelaksana dari Peraturan Menteri Keuangan (PMK) Nomor 61 Tahun 2023 tentang Tata Cara Pelaksanaan Penagihan Pajak atas Jumlah Pajak yang Masih Harus Dibayar.

Dalam bagian pertimbangannya, DJP menegaskan bahwa kewenangan penyitaan dan penjualan saham dilakukan dalam rangka efektivitas penagihan pajak. Negara dinyatakan berhak menyita dan menjual barang milik penanggung pajak berupa saham yang diperdagangkan di pasar modal apabila utang pajak tidak dilunasi sesuai ketentuan.

Untuk menjalankan kewenangan tersebut, DJP diwajibkan memiliki infrastruktur keuangan khusus. Peraturan ini mengatur bahwa Direktur Jenderal Pajak harus memiliki rekening efek, Rekening Dana Nasabah (RDN), serta rekening penampungan sementara atas nama DJP yang digunakan dalam proses penyitaan dan penjualan saham.

Tahapan awal sebelum penyitaan dilakukan adalah permintaan data keuangan penanggung pajak. Pasal 4 ayat (1) mengatur bahwa pejabat pajak terlebih dahulu menyampaikan permintaan pemberitahuan nomor rekening keuangan dan informasi saldo harta kekayaan kepada Lembaga Penyimpanan dan Penyelesaian. Informasi ini mencakup Single Investor Identification (SID), sub rekening efek, serta jenis dan jumlah saham yang dimiliki.

Setelah data diperoleh, DJP wajib melakukan pemblokiran. Pemblokiran dilakukan atas saham yang tersimpan dalam sub rekening efek dan atas dana yang berada dalam rekening dana nasabah milik penanggung pajak. Tindakan ini hanya dapat dilakukan setelah diterbitkan surat perintah melaksanakan penyitaan dan data rekening dinyatakan lengkap.

Mekanisme pemblokiran juga melibatkan otoritas sektor keuangan. Permintaan pemblokiran saham disampaikan DJP melalui Otoritas Jasa Keuangan (OJK) kepada Lembaga Penyimpanan dan Penyelesaian, sedangkan pemblokiran dana dilakukan melalui bank penyedia Rekening Dana Nasabah. Atas tindakan tersebut, lembaga terkait wajib membuat berita acara pemblokiran sebagaimana diatur dalam Pasal 5 ayat (5).

Apabila setelah pemblokiran penanggung pajak tetap tidak melunasi utang pajak beserta biaya penagihan, jurusita pajak berwenang melakukan penyitaan. Penyitaan dapat mencakup saham yang tercatat dalam sub rekening efek dan/atau saldo dana yang terdapat dalam rekening dana nasabah milik penanggung pajak.

Peraturan ini juga mengatur batas waktu sebelum penjualan dilakukan. Jika dalam jangka waktu 14 hari sejak tanggal penyitaan kewajiban pajak belum dilunasi, DJP dapat menjual saham yang disita melalui bursa efek. Penjualan dilakukan dengan perantara pedagang efek anggota bursa sesuai ketentuan pasar modal sebagaimana ditegaskan dalam Pasal 8 ayat (2).

Harga jual saham ditetapkan paling rendah sebesar harga pembukaan pasar pada hari pelaksanaan penjualan. Selain menjual saham, DJP juga diberi opsi melakukan pemindahbukuan saldo dana nasabah ke rekening DJP untuk selanjutnya disetorkan ke kas negara sebagai pelunasan utang pajak.

Hasil penjualan saham digunakan untuk membayar utang pajak setelah dikurangi biaya penagihan, biaya perantara pedagang efek, pajak, dan biaya administrasi lainnya. Dalam hal terdapat kelebihan dana atau sisa saham setelah kewajiban pajak terpenuhi, DJP wajib mengembalikannya kepada penanggung pajak sesuai prosedur yang ditetapkan.

Pasal 14 ayat (4) menegaskan bahwa setiap pengembalian kelebihan saham harus dituangkan dalam berita acara pengembalian barang sitaan yang dibuat oleh Jurusita Pajak. Ketentuan ini dimaksudkan untuk memberikan kepastian hukum sekaligus menjaga akuntabilitas dalam pelaksanaan penagihan pajak melalui instrumen pasar modal. (alf)

IKPI, Jakarta: Penegasan Mahkamah Agung melalui PERMA Nomor 3 Tahun 2025 juga membawa implikasi penting bagi strategi pembelaan dalam perkara pidana pajak. Dengan tidak dimungkinkannya penggantian denda dengan pidana kurungan, fokus pembuktian dan pembelaan bergeser pada kemampuan pelaku dalam memenuhi kewajiban finansial kepada negara.

Pasal 17 PERMA menegaskan bahwa dalam perkara pidana pajak yang dilakukan oleh lebih dari satu orang, penjatuhan pidana penjara dan denda dilakukan secara proporsional. Hakim wajib mempertimbangkan peran masing-masing terdakwa, manfaat yang diterima, serta kontribusinya terhadap kerugian pendapatan negara.

Dengan pendekatan ini, pidana denda tidak lagi dipukul rata. Setiap terdakwa menanggung konsekuensi sesuai perannya, sehingga tanggung jawab finansial tidak dapat dialihkan sepenuhnya kepada pihak lain dalam satu rangkaian tindak pidana pajak.

PERMA juga menutup ruang bagi penerapan pidana bersyarat atau pidana pengawasan dalam perkara pidana pajak. Artinya, hakim tidak diperkenankan menjatuhkan putusan bersyarat yang berpotensi mengurangi daya paksa penegakan hukum perpajakan.

Ketentuan ini menegaskan bahwa pidana pajak diperlakukan sebagai kejahatan yang berdampak langsung terhadap kepentingan publik dan keuangan negara. Oleh karena itu, instrumen pemidanaan harus memiliki efek nyata, bukan sekadar simbolik.

Dalam praktiknya, pengaturan ini mendorong aparat penegak hukum untuk lebih aktif menelusuri aset terpidana sejak awal proses perkara. Penelusuran dan pengamanan aset menjadi krusial untuk memastikan pidana denda benar-benar dapat dieksekusi setelah putusan berkekuatan hukum tetap.

Dengan skema tersebut, PERMA 3/2025 menempatkan pidana denda sebagai instrumen utama pemulihan negara, bukan sekadar pelengkap pidana penjara. Pesan yang ingin disampaikan jelas: pidana pajak harus berujung pada pengembalian kerugian negara secara konkret. (alf)

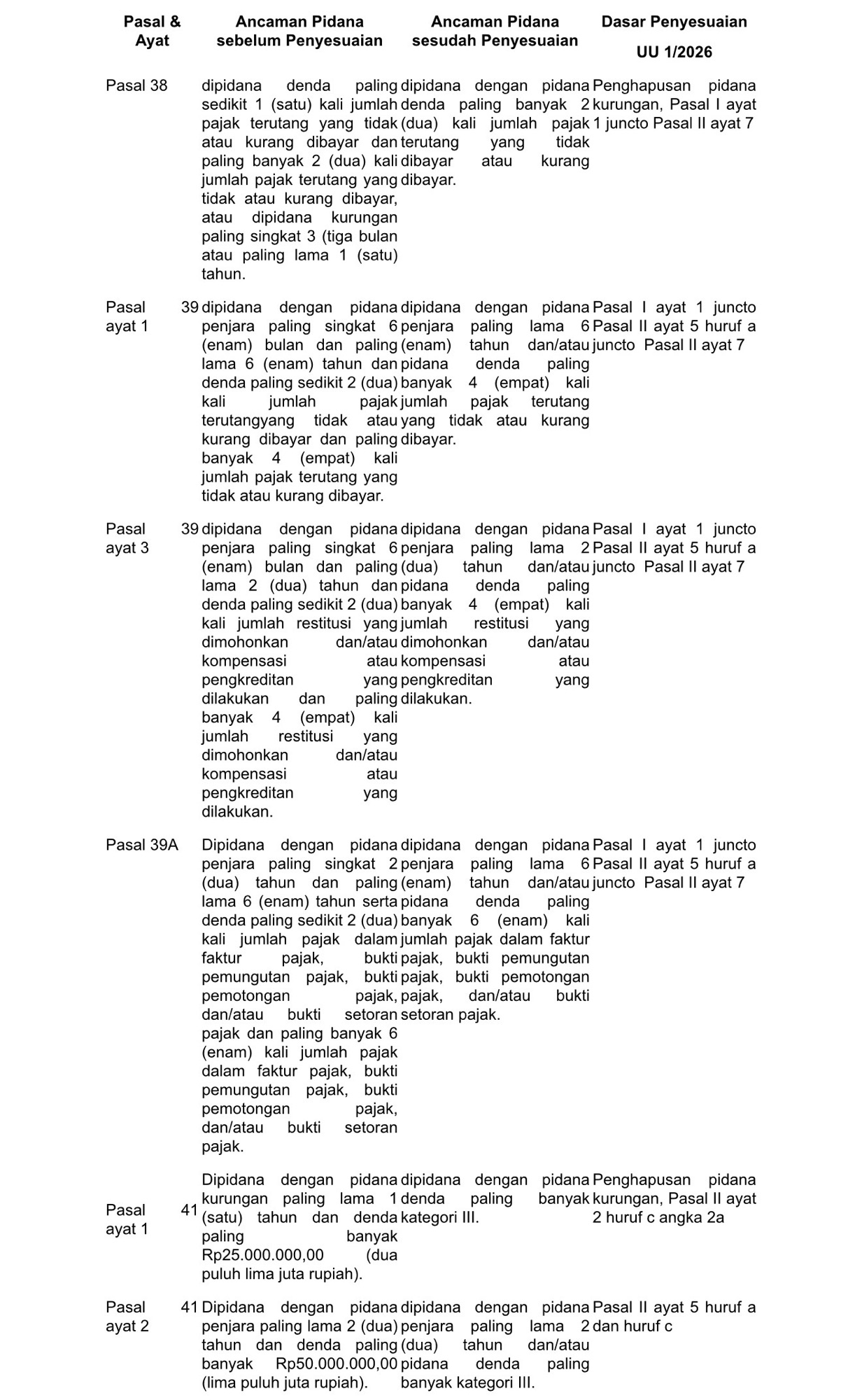

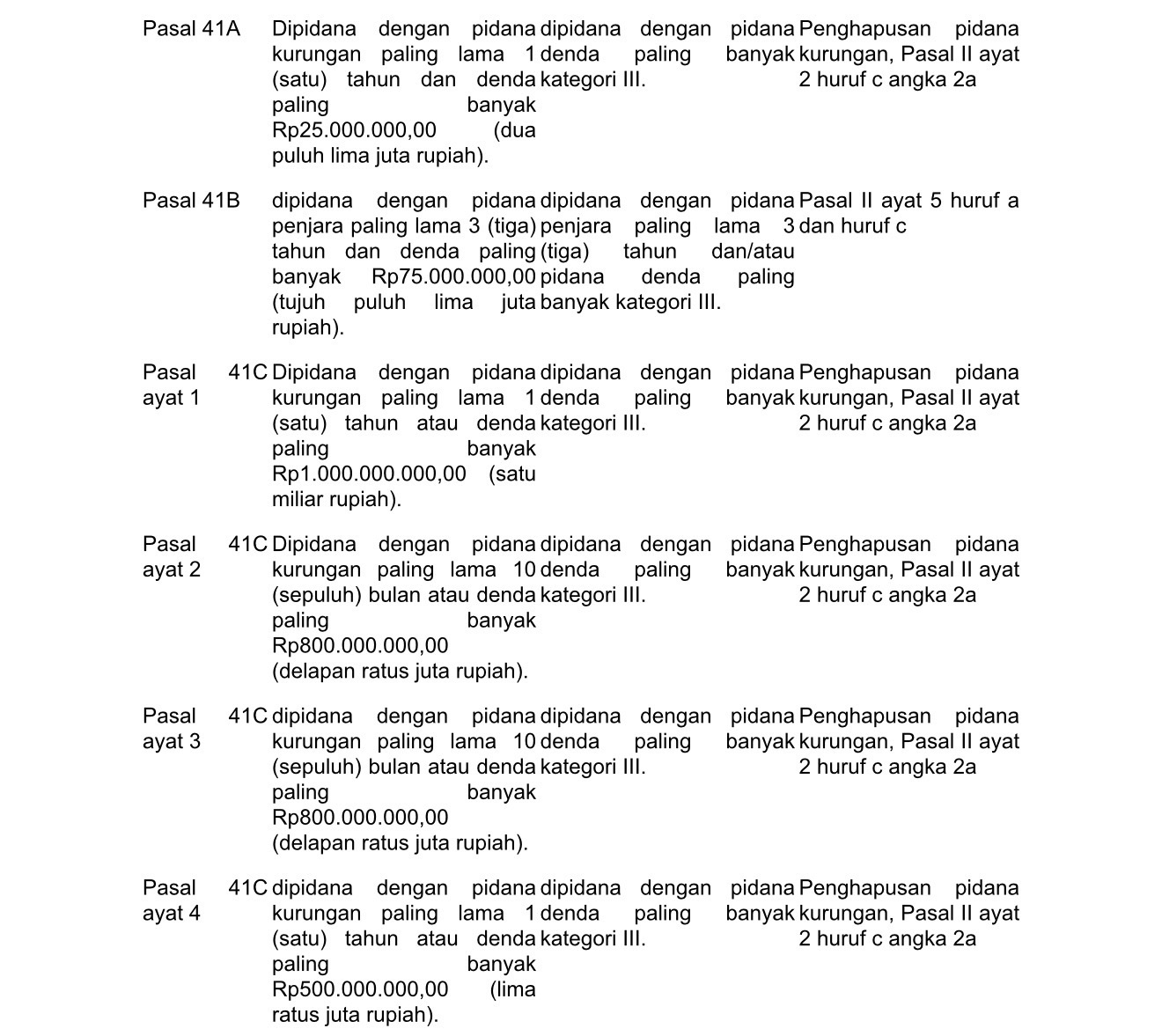

Berlakunya Kitab Undang-Undang Hukum Pidana Nasional (KUHPNasional) merupakan tonggak penyesuaian sanksi pidana, tak terkecuali sanksi pidana pajak. Sesuai amanat Pasal 613 KUHP Nasional, Presiden bersama dengan Dewan Perwakilan Rakyat (DPR) telah mengesahkan Undang-Undang Nomor 1 Tahun 2026 Tentang Penyesuaian Pidana(UU 1/2026) yang berlaku efektif bersamaan dengan KUHPNasional, yaitu 2 Januari 2026. Berdasarkan asas Lex Superior Derogat Legi Inferiori, asas Lex Specialis Derogat Legi Generali, dan asas Lex Posterior Derogat Priori, semua pasal dalam ketentuan perpajakan (baik pada tingkatUndang-Undang maupun pada tingkat Peraturan Daerah) yang memuat sanksi pidana pajak wajib hukumnyamenyesuaikan dengan UU 1/2026.

Sistematika UU 1/2026 itu sendiri terdiri dari: 4 Bab, IX Pasal, dan III Lampiran, kesemuanya berjumlah 260 halamandengan perincian:

• Bab I mengenai Penyesuaian Pidana Dalam Undang-Undang Di Luar Undang-Undang Nomor 1 Tahun 2023Tentang Kitab Undang-Undang Hukum Pidana, terdiri dari 3 Pasal (Pasal I sampai dengan Pasal III);

• Bab II mengenai Penyesuaian Pidana Dalam Peraturan Daerah, terdiri dari 3 Pasal (Pasal IV sampai dengan Pasal VI);

• Bab III mengenai Perubahan Dalam Undang-Undang Nomor 1 Tahun 2023 Tentang Kitab Undang-Undang Hukum Pidana, terdiri dari 1 Pasal (Pasal VII);

• Bab IV mengenai Ketentuan Penutup, terdiri dari 2 Pasal (Pasal VIII dan Pasal IX);

• Lampiran I berisi Daftar Perubahan Ketentuan Pidana Dalam Undang-Undang Di Luar Undang-Undang Nomor 1 Tahun 2023 Tentang Kitab Undang-Undang Hukum Pidana;

• Lampiran II berisi Perubahan Ketentuan Pidana DalamUndang-Undang Nomor 35 Tahun 2009 Tentang Narkotika sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 6 Tahun 2023 Tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 2 Tahun 2022 Tentang Cipta Kerja;

• Lampiran III berisi Metode Penghitungan Pidana Penjara Pengganti Pidana Denda;

7 Highlight Penyesuaian Sanksi Pidana Pajak dalam UU 1/2026

1. Penghapusan Pidana Kurungan

KUHP Nasional telah menghapuskan pidana kurungan sebagai pidana pokok, sehingga seluruh ketentuan perpajakan yang mengatur pidana kurungan harus disesuaikan. Penyesuaian pidana kurungan dilakukan sesuai Pasal II UU 1/2026 pada tingkat Undang-Undang dan Pasal IV UU 1/2026 pada tingkat Peraturan Daerah.

• Rumusan pasal yang memuat ancaman pidana tunggal berupa kurungan, maka pidana kurungan diubah menjadi pidana denda, dengan ketentuan:

– Pidana kurungan kurang dari 6 (enam) bulan diubah dengan pidana denda paling banyak kategori I; dan

– Pidana kurungan 6 (enam) bulan atau lebih diubah menjadi pidana denda paling banyak kategori II;

(Lihat: UU 1/2026 Pasal II ayat 1 untuk tingkatUndang-Undang dan Pasal IV ayat 1 untuk tingkatPeraturan Daerah).

• Rumusan pasal yang memuat ancaman pidana kurungandan pidana denda secara bersamaan, maka pidana kurungan dihapuskan dan pidana denda diubah sesuaiUU 1/2026 Pasal II ayat 2 untuk tingkat Undang-Undang dan Pasal IV ayat 2 untuk tingkat Peraturan Daerah).

2. Penyelarasan Sanksi Pidana Denda

KUHP Nasional menerapkan sistem kategori pidana denda, dengan demikian tidak perlu lagi mencantumkan besaran denda melainkan cukup merujuk pada kategori denda yang telah ditetapkan. Penerapan sistem ini didasarkan pada pertimbangan bahwa pidana denda merupakan jenis sanksi yang nilainya relatif mudah terpengaruh oleh perubahan nilai uang akibat dinamika perekonomian. Kategori denda yang telah ditetapkan sesuai Pasal 79 KUHP Nasional adalah sebagai berikut:

1. Pidana denda paling banyak ditetapkan berdasarkan:

a. Kategori I, Rp1.000.000,00 (satu juta rupiah);

b. Kategori II, Rp10.000.000,00 (sepuluh juta rupiah);

c. Kategori III, Rp50.000.000,00 (lima puluh juta rupiah);

d. Kategori IV, Rp200.000.000,00 (dua ratus juta rupiah);

e. Kategori V, Rp500.000.000,00 (lima ratus juta rupiah);

f. Kategori VI, Rp2.000.000.000,00 (dua miliar rupiah)

g. Kategori VII, Rp5.000.000.000,00 (lima miliar rupiah);

h. Kategori VIII, Rp50.000.000.000,00 (lima puluh miliar rupiah).

2. Dalam hal terjadi perubahan nilai uang, ketentuan besarnya pidana denda ditetapkan dengan Peraturan Pemerintah.

Ketentuan perpajakan pada tingkat Undang-Undang yang memuat ancaman pidana tunggal berupa pidana denda dirubah sesuai Pasal II ayat 2 UU 1/2026 menjadi sebagai berikut:

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan orang perseorangan, pidana denda diubah menjadi pidana denda paling banyak kategori II;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan korporasi, pidana denda diubah menjadi pidana denda paling banyak kategori V;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan orang perseorangan dan/atau korporasi, dengan tindak pidana yang dilakukan untukmenghasilkan keuntungan finansial jika dilakukan oleh orang perseorangan, pidana denda diubah menjadi pidana denda paling banyak kategori IV;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan orang perseorangan dan/atau korporasi, dengan tindak pidana yang dilakukan untukmenghasilkan keuntungan finansial jika dilakukan oleh korporasi, pidana denda diubah menjadi pidana denda paling banyak kategori VIII;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan orang perseorangan dan/atau korporasi, dengan tindak pidana yang dilakukan tidakmenghasilkan keuntungan finansial jika dilakukan oleh orang perseorangan, pidana denda diubah menjadi pidana denda paling banyak kategori III;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan ketentuan subjek hukum yang diatur merupakan orang perseorangan dan/atau korporasi, dengan tindak pidana yang dilakukan tidakmenghasilkan keuntungan finansial jika dilakukan oleh korporasi, pidana denda diubah menjadi pidana denda paling banyak kategori V;

Yang dimaksud dengan “keuntungan finansial” adalahtambahan nilai ekonomi yang diperoleh seseorang atau korporasi sebagai akibat dari dilakukannya suatu tindak pidana.

Ketentuan perpajakan dengan tingkat Peraturan Daerahyang memuat ancaman pidana tunggal berupa pidana denda dilakukan perubahan sesuai Pasal IV ayat 2 UU 1/2026 menjadi sebagai berikut:

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan pidana denda kurang dari kategori II tetap berlaku sebagaimana tercantum dalam Peraturan Daerah;

• Rumusan pasal yang memuat ancaman pidana tunggal berupa pidana denda dengan pidana denda lebih dari kategori II diubah menjadi pidana denda paling banyak kategori III;

3. Penghapusan Ketentuan Ancaman Pidana Minimum Khusus

Ketetuan ancaman pidana minimum khusus dalam ketentuan perpajakan ditandai melalui penggunaan frasa “paling sedikit” untuk sanksi pidana denda dan frasa “paling singkat” untuk pidana penjara. Pasca berlaku UU 1/2026 semua frasa yang mencerminkan ancaman pidana minimum khusus ini dihapuskan. Penghapusan ketentuan ancaman pidana minimum khusus ini tercantum dalam Pasal I ayat 1 UU 1/2026 dengan pengecualiannya di Pasal I ayat 2 UU 1/2026.

4. Penyesuaian Ketentuan Ancaman Pidana Penjara dan Pidana Denda secara Bersamaan

Ketentuan perpajakan yang memuat ancaman pidana penjara dan pidana denda secara bersamaan (kumulatif) menggunakan kata penhubung “dan” disesuaikan berdasarkan Pasal II ayat 5 huruf a sampai dengan huruf h UU 1/2026, sehingga ancaman pidana denda menggunakan sistem kategori dan menjadi kumulatif alternatif dengan menggunakan frasa “dan/atau” .

Ketentuan perpajakan yang memuat ancaman pidana denda dalam bentuk kelipatan dari kerugian atau keuntungan, sesuai dengan Pasal II ayat 7 UU 1/2026 dan Penjelasannya tidak mengikuti penyesuaian dengan sistem kategori pidana denda dalam Pasal II ayat 5 huruf b sampai dengan huruf h.

5. Perubahan Materi Muatan Ketentuan Pidana Dalam Pasal 15 Undang-Undang Tentang Pembentukan Peraturan Perundang-Undangan dan Perubahan Pasal 238 Undang-Undang Tentang Pemeritahan Daerah

Dengan berlakunya UU 1/2026, Pasal 15 Undang-Undang Tentang Pembentukan Peraturan Perundang-Undangan dan Pasal 238 Undang-Undang Tentang Pemeritahan Daerah telah diubah sehingga untuk selanjutnya materi muatan baik Peraturan Daerah Provinsi maupun Peraturan Daerah Kabupaten/Kota, sesuai asas Lex Superior Derogat Legi Inferiori tidak diperkenankan bertentangan dan hanya dapat memuat ketentuan pidana dengan ancaman pidana denda paling banyak kategori III.

6. Penambahan Ayat 3 pada Pasal 613 KUHP Nasional

Penambahan ayat 3 pada Pasal 613 KUHP Nasional menegaskan bahwa pada ketentuan perpajakan, penerapan sanksi administrasi dan sanksi lainnya wajib didahulukan daripada sanksi pidana. Penambahan Ayat 3 tersebut merupakan mengejawantahan dari asas Ultimum Remedium (upaya terakhir), yang menempatkan sanksi pidana sebagai pilihan/upaya terakhir/obat terakhir dalam penyelesaian hukum.

7. Undang-Undang yang memuat sanksi Pidana diluar KUHP Nasional yang belum diatur dalam Lampiran I

Ketentuan perpajakan tersebar dalam berbagai peraturan perundang-undangan, diantaranya Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan, Undang-Undang Penagihan Pajak dengan Surat Paksa, Undang-Undang Kepabeanan, Undang-Undang Cukai, Undang-Undang Hubungan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah, Undang-Undang Pajak Bumi dan Bangunan, Undang-Undang Bea Meterai; oleh karenanya Pasal VIII dalam Bab IV Ketentuan Penutup UU 1/2026 mengatur berlakunya Pasal I sampai dengan Pasal III UU 1/2026 bagi ketentuan perpajakan yang belum diatur dalam Lampiran I tersebut.

Berikut di bawah ini perbandingan sebelum dan sesudah penyesuaian ancaman pidana pajak untuk salah satu ketentuan perpajakan, yaitu Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan:

Semoga 7 Highlight Penyesuaian Sanksi Pidana Pajak dalam UU 1/2026 yang telah disampaikan di atas dapat berguna untuk rekan-rekan konsultan pajak seprofesi, setidaknya sebagai panduan atas update sanksi pidana pajak yang berlaku.

Penulis adalah Anggota IKPI Cabang Bandung

Hari Yanto

Email: –

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis

IKPI, Jakarta: Ikatan Konsultan Pajak Indonesia (IKPI) menyampaikan apresiasi atas langkah cepat Direktorat Pembinaan dan Pengawasan Profesi Keuangan (PPPK) Kementerian Keuangan dalam menangani gangguan pada Sistem Informasi Konsultan Pajak (SIKOP) yang sempat terjadi pada Rabu malam (14/1/2026).

Gangguan sistem tersebut terpantau sejak sore menjelang malam hari, ketika sejumlah konsultan pajak mendapati status izin praktik mereka berubah menjadi “dicabut” dalam sistem SIKOP. Kondisi ini sontak menimbulkan kekhawatiran, mengingat status izin merupakan aspek krusial dalam menjalankan profesi konsultan pajak.

Sejumlah konsultan pajak yang juga merupakan anggota IKPI segera mempertanyakan perubahan status tersebut kepada Ketua Umum IKPI. Informasi mengenai pencabutan status izin ini pun dengan cepat beredar di berbagai kanal komunikasi internal dan grup percakapan, sehingga memunculkan kebutuhan akan klarifikasi resmi.

Ketua Umum IKPI, Vaudy Starworld, menjelaskan bahwa perubahan status tersebut bukan disebabkan oleh pelanggaran atau proses administratif individual, melainkan akibat adanya error atau gangguan teknis pada sistem SIKOP. Menurutnya, situasi tersebut sempat berlangsung selama beberapa jam sejak pertama kali terdeteksi.

“Dalam kurun waktu sekitar tiga jam sejak terdeteksi, permasalahan ini sudah dapat ditangani dan saat ini status izin para konsultan pajak yang terdampak telah kembali normal dan terdaftar aktif di SIKOP,” ujar Vaudy, Rabu (14/1/2026).

Ia menyampaikan bahwa respons cepat dari jajaran Direktorat PPPK patut diapresiasi, mengingat dampak yang dapat ditimbulkan apabila gangguan tersebut dibiarkan berlarut-larut. Status izin yang tercantum dalam sistem memiliki implikasi langsung terhadap kredibilitas profesional konsultan pajak di mata klien maupun institusi lain.

Vaudy juga menekankan bahwa klarifikasi publik menjadi penting karena informasi mengenai pencabutan status izin sempat menyebar luas. Tanpa penjelasan resmi, kondisi tersebut berpotensi menimbulkan kesalahpahaman dan merugikan reputasi profesi konsultan pajak secara keseluruhan.

“Karena informasinya sudah beredar, termasuk di berbagai grup komunikasi, maka perlu disampaikan bahwa ini murni gangguan sistem dan sudah ditangani oleh Direktorat PPPK Ini penting agar tidak berkembang menjadi persepsi yang keliru,” katanya.

IKPI menilai koordinasi yang cepat antara konsultan pajak, organisasi profesi, dan Direktorat PPPK Kementerian Keuangan mencerminkan komitmen bersama dalam menjaga keandalan sistem administrasi profesi. Kejadian ini juga menjadi pengingat pentingnya stabilitas dan keandalan sistem digital yang menopang layanan publik dan profesi strategis.

Menurut Vaudy, langkah sigap Direktorat PPPK dalam merespons laporan serta memulihkan data izin konsultan pajak menunjukkan perhatian serius terhadap keberlangsungan profesi dan kepastian administrasi. Ia berharap komunikasi dan respons cepat seperti ini terus terjaga ke depannya dalam menghadapi dinamika sistem berbasis teknologi. (bl)

IKPI, Surabaya: IKPI Cabang Surabaya kembali melanjutkan komitmennya dalam membangun organisasi yang sehat dan solid melalui program aksi olahraga bersama yang diselenggarakan pada Sabtu (10/1/2026), bertempat di Lapangan Zuper, Jalan Mawar, Surabaya.

Kegiatan ini diikuti oleh anggota IKPI Surabaya dan dihadiri langsung oleh Ketua IKPI Cabang Surabaya, Enggan Nursanti, serta Lukman Nul Hakim, pada hari yang sama juga menjadi narasumber dalam kegiatan seminar IKPI Surabaya. Kehadiran pengurus dan narasumber menambah semangat kebersamaan serta menunjukkan sinergi yang erat antara kegiatan pengembangan kompetensi dan kebugaran anggota.

(Foto: DOK. IKPI Cabang Surabaya)

Program aksi ini mengusung semangat mens sana in corpore sano, bahwa kesehatan fisik dan kejernihan pikiran merupakan fondasi penting dalam menjalankan profesi konsultan pajak secara optimal. Selama kegiatan berlangsung, suasana tampak cair dan penuh energi. Para peserta aktif bergerak, berinteraksi, dan menikmati momen kebersamaan sebagai sarana refresh setelah rangkaian aktivitas profesional yang padat.

Ketua IKPI Cabang Surabaya, Enggan Nursanti, menyampaikan bahwa kegiatan ini merupakan bagian dari upaya organisasi untuk menjaga keseimbangan antara profesionalisme dan kesehatan anggota.

“IKPI tidak hanya mendorong peningkatan kompetensi teknis, tetapi juga memperhatikan kebugaran dan kebersamaan anggotanya. Dengan tubuh yang sehat dan pikiran yang segar, pelayanan kepada klien dapat diberikan secara lebih optimal,” ujarnya.

Selain sebagai ajang olahraga, kegiatan ini juga menjadi ruang silaturahmi antaranggota yang membuka peluang kolaborasi ke depan, baik dalam konteks keorganisasian maupun pekerjaan profesional. Antusiasme peserta menunjukkan bahwa kegiatan berbasis kebersamaan seperti ini memiliki nilai strategis dalam memperkuat rasa memiliki terhadap organisasi.

Melalui program aksi ini, IKPI Cabang Surabaya menegaskan komitmennya untuk terus menghadirkan kegiatan yang relevan, bermanfaat, dan mendukung keberlanjutan profesionalisme anggota di tengah dinamika dunia perpajakan. (bl)

IKPI, Jakarta: Pemerintah melakukan penyesuaian skema penghitungan Pajak Pertambahan Nilai (PPN) atas pembangunan rumah pribadi melalui Peraturan Menteri Keuangan Nomor 53 Tahun 2025. Aturan ini mengubah ketentuan sebelumnya dalam PMK Nomor 11 Tahun 2025 dan menegaskan kembali perlakuan pajak atas kegiatan membangun sendiri yang dilakukan oleh orang pribadi maupun badan.

Perubahan tersebut menyasar ketentuan PPN atas kegiatan membangun sendiri sebagaimana diatur dalam Pasal 324 PMK 81 Tahun 2024. Melalui PMK 53/2025, pemerintah menegaskan bahwa pembangunan rumah pribadi yang tidak menggunakan jasa kontraktor tetap diperlakukan sebagai objek PPN dengan mekanisme penghitungan tertentu.

Dalam ketentuan terbaru, PPN atas pembangunan rumah pribadi tidak dihitung menggunakan mekanisme umum pajak keluaran dan pajak masukan. Pemerintah menetapkan bahwa PPN dipungut dan disetor sendiri oleh pihak yang melakukan pembangunan, baik orang pribadi maupun badan, selama kegiatan tersebut tidak dilakukan dalam rangka usaha jasa konstruksi.

Besaran PPN yang terutang ditetapkan menggunakan skema persentase tertentu. Berdasarkan Pasal 324 ayat (2), PPN dihitung sebesar 20 persen dikali 11/12 dari tarif PPN yang berlaku, kemudian dikalikan dengan dasar pengenaan pajak. Skema ini mengikuti struktur tarif PPN nasional yang berlaku secara umum.

PMK 53/2025 juga memperjelas ruang lingkup dasar pengenaan pajak dalam pembangunan rumah pribadi. Dasar pengenaan pajak ditetapkan berupa jumlah biaya yang dikeluarkan dan/atau dibayarkan untuk membangun bangunan pada setiap Masa Pajak hingga bangunan selesai. Biaya tersebut mencakup pengeluaran yang berkaitan langsung dengan proses pembangunan fisik.

Dalam pengaturan tersebut, pemerintah menegaskan bahwa biaya perolehan tanah tidak termasuk dalam dasar pengenaan pajak. Dengan demikian, PPN hanya dikenakan atas aktivitas pembangunan bangunan, bukan atas nilai tanah tempat rumah pribadi tersebut didirikan.

Ketentuan ini berlaku bagi masyarakat yang membangun rumah tinggal secara mandiri, termasuk pembangunan bertahap yang berlangsung lebih dari satu Masa Pajak. Setiap biaya pembangunan yang timbul dalam satu Masa Pajak menjadi dasar penghitungan PPN pada periode tersebut sesuai skema besaran tertentu. (alf)

IKPI, Jakarta: Presiden Amerika Serikat Donald Trump kembali memicu ketegangan dalam perdagangan global dengan melontarkan ancaman kebijakan tarif baru yang menyasar negara-negara yang masih menjalin hubungan bisnis dengan Iran. Langkah ini berpotensi memperluas dampak konflik geopolitik ke ranah perdagangan internasional.

Dalam pernyataan terbarunya, Trump menyebut bahwa negara mana pun yang tetap melakukan aktivitas bisnis dengan Iran akan dikenai tarif impor sebesar 25 persen untuk seluruh transaksi perdagangan mereka dengan Amerika Serikat. Kebijakan tersebut disebut akan berlaku tanpa pengecualian.

Pernyataan itu disampaikan Trump melalui akun media sosial Truth Social miliknya. Ia menegaskan bahwa tarif tambahan tersebut diberlakukan secara langsung, tanpa masa transisi ataupun penyesuaian bertahap bagi negara-negara yang terdampak.

“Tarif baru untuk impor dari mitra dagang Iran berlaku segera,” tulis Trump, Rabu (14/1/2026). Ia bahkan menekankan bahwa keputusan tersebut bersifat final dan mengikat, menandakan tidak adanya ruang negosiasi dalam kebijakan ini.

Langkah tersebut menandai eskalasi signifikan dalam pendekatan ekonomi dan geopolitik Washington terhadap Teheran. Selama ini, Amerika Serikat memang konsisten menggunakan instrumen sanksi dan tekanan ekonomi sebagai bagian dari strategi untuk membatasi pengaruh Iran di kawasan Timur Tengah.

Meski demikian, hingga saat ini Gedung Putih belum merilis penjelasan teknis mengenai mekanisme penerapan tarif tersebut. Belum ada kejelasan apakah tarif 25 persen akan dikenakan secara menyeluruh atau bersifat selektif berdasarkan jenis komoditas dan negara mitra dagang.

Ketidakpastian semakin menguat setelah seorang pejabat Gedung Putih menolak memberikan keterangan lebih lanjut kepada media terkait rincian kebijakan tersebut. Sikap ini memicu tanda tanya di kalangan pelaku pasar global yang mencoba menghitung potensi dampak lanjutan terhadap rantai pasok internasional.

Pengumuman tarif ini muncul di tengah upaya Trump untuk semakin mengisolasi Iran secara ekonomi. Kebijakan tersebut dipandang sebagai sinyal keras bahwa Amerika Serikat tidak hanya menekan Iran secara langsung, tetapi juga negara-negara lain yang dianggap masih memberikan ruang ekonomi bagi Teheran.

Analis menilai, jika kebijakan ini benar-benar diterapkan tanpa kompromi, dampaknya tidak hanya dirasakan Iran, tetapi juga negara-negara mitra dagangnya yang memiliki keterkaitan erat dengan pasar Amerika Serikat. Situasi ini berpotensi memperlebar ketegangan perdagangan global yang sebelumnya sudah dibayangi isu proteksionisme dan rivalitas geopolitik. (alf)

IKPI, Jakarta: Menteri Keuangan Purbaya Yudhi Sadewa menegaskan pentingnya penyelarasan tiga mesin utama pertumbuhan ekonomi nasional guna mencapai pertumbuhan yang berkelanjutan. Tiga mesin tersebut meliputi kebijakan fiskal, sektor keuangan, dan investasi, yang dinilai harus bergerak seiring dan saling memperkuat.

Menurut Purbaya, pertumbuhan ekonomi yang lebih cepat dan stabil hanya dapat dicapai apabila ketiga pilar tersebut berjalan dalam satu arah kebijakan. Harmonisasi antar sektor menjadi kunci agar berbagai kebijakan tidak berjalan sendiri-sendiri dan justru menimbulkan hambatan baru.

“Saya pikir nanti kalau tiga sistem itu, sistem fiskal, moneter, dan investasi sudah jalan baik, kita bisa tumbuh lebih cepat,” ujar Purbaya, Selasa (13/1/2026).

Di sisi fiskal, pemerintah menegaskan komitmen untuk mengoptimalkan belanja negara agar dilaksanakan secara tepat waktu dan tepat sasaran. Selain itu, pengelolaan belanja juga diarahkan untuk meminimalkan potensi kebocoran, sehingga setiap rupiah anggaran dapat memberikan dampak nyata bagi perekonomian dan masyarakat.

Sementara itu, pada sektor keuangan, pemerintah terus memperkuat koordinasi dengan bank sentral. Sinergi ini ditujukan agar kebijakan moneter yang ditempuh sejalan dengan arah kebijakan fiskal, khususnya dalam menjaga stabilitas makroekonomi sekaligus mendukung pertumbuhan.

Dari sisi investasi, pemerintah telah membentuk Satuan Tugas Percepatan Program Strategis Pemerintah. Satgas ini bertugas menangani berbagai hambatan investasi melalui mekanisme debottlenecking, dengan pendekatan penyelesaian masalah secara rutin dan terstruktur.

Setiap pekan, pemerintah menggelar sidang untuk membahas dan menyelesaikan kendala yang dihadapi pelaku usaha di Indonesia. Langkah ini diharapkan dapat menciptakan iklim investasi yang lebih kondusif dan memberikan kepastian bagi investor, baik domestik maupun asing.

Seluruh instrumen kebijakan tersebut dioptimalkan untuk mendukung visi Indonesia Emas 2045. Dalam konteks ini, Anggaran Pendapatan dan Belanja Negara (APBN) 2026 dirancang bersifat ekspansif namun tetap terukur, dengan fokus pada delapan agenda prioritas pembangunan nasional.

Belanja negara diarahkan agar memberikan manfaat langsung kepada masyarakat, sekaligus memperkuat fondasi ekonomi jangka panjang dan meningkatkan produktivitas nasional. Pendekatan ini diharapkan mampu menjaga keseimbangan antara kebutuhan jangka pendek dan strategi pembangunan berkelanjutan.

Dalam postur APBN 2026, pendapatan negara ditetapkan sebesar Rp 3.153,58 triliun. Angka tersebut terdiri atas penerimaan perpajakan sebesar Rp 2.693,71 triliun, penerimaan negara bukan pajak (PNBP) Rp 459,2 triliun, serta hibah sebesar Rp 666,27 miliar.

Sementara itu, belanja negara dirancang mencapai Rp 3.842,73 triliun, yang mencakup belanja pemerintah pusat sebesar Rp 3.149,73 triliun dan transfer ke daerah (TKD) sebesar Rp 692,99 triliun.

Dengan komposisi tersebut, defisit APBN 2026 diproyeksikan sebesar Rp 689,15 triliun atau setara 2,68 persen terhadap produk domestik bruto (PDB), sejalan dengan upaya menjaga kesinambungan fiskal di tengah agenda percepatan pertumbuhan ekonomi nasional. (alf)

IKPI, Jakarta: Kantor Wilayah Direktorat Jenderal Pajak (Kanwil DJP) Jawa Tengah I mengukuhkan sebanyak 281 Relawan Pajak Untuk Negeri (Renjani) yang berasal dari sejumlah Tax Center mitra di wilayah Semarang Raya. Pengukuhan tersebut dilaksanakan sebagai bagian dari agenda rutin tahunan Direktorat Jenderal Pajak dalam melibatkan mahasiswa secara langsung pada layanan perpajakan.

Para relawan yang dikukuhkan merupakan mahasiswa terpilih yang telah melalui proses seleksi rekrutmen. Mereka akan berperan sebagai mitra DJP dalam memberikan asistensi kepada wajib pajak, khususnya pada masa pelaporan Surat Pemberitahuan (SPT) Tahunan.

Kepala Kanwil DJP Jawa Tengah I, Nurbaeti Munawaroh, menjelaskan bahwa program Relawan Pajak Untuk Negeri merupakan program berkelanjutan yang dirancang untuk mendekatkan generasi muda dengan sistem dan proses administrasi perpajakan. Melalui program ini, mahasiswa diberi kesempatan untuk terlibat langsung dalam pelayanan di Kantor Pelayanan Pajak (KPP).

“Program ini merupakan agenda rutin tahunan. DJP merekrut mahasiswa untuk berperan langsung melayani wajib pajak di KPP,” ujar Nurbaeti dikutip, Rabu (14/1/2026).

Nurbaeti menyampaikan, setelah resmi dikukuhkan, para Renjani akan diterjunkan ke KPP yang tersebar di wilayah kerja Kanwil DJP Jawa Tengah I. Penugasan tersebut disesuaikan dengan kebutuhan pelayanan dan karakteristik wajib pajak di masing-masing kantor.

Dalam pelaksanaan tugasnya, para Renjani akan membantu wajib pajak dalam menyampaikan SPT Tahunan, khususnya melalui pemberian asistensi pengisian SPT menggunakan aplikasi Coretax DJP. Peran ini dinilai penting untuk mendukung kelancaran layanan dan meningkatkan kepatuhan formal pelaporan pajak.

Menurut Nurbaeti, keterlibatan relawan pajak diharapkan dapat memberikan dampak positif terhadap penerimaan negara, sekaligus mendorong peningkatan kesadaran dan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan.

“Adik-adik nanti akan mendapatkan pembekalan Relawan Pajak Untuk Negeri Tahun 2026 yang biasa kita sebut Renjani. Pembekalan ini menjadi bekal awal sebelum terjun memberikan asistensi kepada wajib pajak,” jelasnya.

Ia menegaskan, selama menjalankan tugas, para Renjani wajib menjunjung tinggi integritas serta mematuhi Code of Conduct yang telah ditetapkan. Pedoman tersebut menjadi landasan utama dalam menjaga profesionalisme dan kepercayaan wajib pajak terhadap layanan DJP.

Kinerja para Renjani nantinya akan dievaluasi berdasarkan jumlah wajib pajak yang berhasil diasistensi. Hasil penilaian tersebut akan menentukan peringkat dan jenis sertifikat yang diperoleh masing-masing relawan.

“Bagi Renjani yang menjalani penerjunan hingga selesai, akan diberikan sertifikat penghargaan oleh Direktur Jenderal Pajak. Kami berharap kegiatan ini dapat menumbuhkan semangat generasi muda, khususnya mahasiswa, untuk mengenal pajak dan terlibat langsung dalam proses bisnis perpajakan di Indonesia,” ujar Nurbaeti. (alf)

IKPI, Jakarta: Kementerian Keuangan menyiapkan langkah tegas untuk membongkar praktik penggelapan Pajak Pertambahan Nilai (PPN) yang diduga berlangsung secara masif di industri baja. Menteri Keuangan Purbaya Yudhi Sadewa menyebutkan, indikasi pelanggaran ini tidak bersifat sporadis, melainkan melibatkan puluhan entitas usaha dengan skema yang terstruktur.

Purbaya mengungkapkan, hingga saat ini pihaknya telah mengantongi data sekitar 40 perusahaan baja yang diduga melakukan penggelapan PPN. Dari jumlah tersebut, dua perusahaan berskala besar menjadi prioritas penindakan dan akan segera dilakukan inspeksi mendadak (sidak) dalam waktu dekat.

“Yang baja itu yang terdeteksi ada 40 perusahaan. Yang dua besar akan kita sidak dalam waktu singkat,” ujar Purbaya di Jakarta, Rabu (14/1/2026).

Menurut Purbaya, perusahaan-perusahaan yang terindikasi tidak hanya berasal dari satu negara tertentu. Selain perusahaan dengan kepemilikan asing, khususnya dari China, terdapat pula perusahaan dalam negeri yang diduga melakukan praktik serupa.

“Itu bukan campur-campur. Ada yang China, ada yang Indonesia juga,” kata Purbaya, menegaskan bahwa penindakan akan dilakukan tanpa membedakan asal perusahaan.

Lebih lanjut, Purbaya menyoroti adanya kejanggalan dalam sistem pengawasan internal. Ia menilai, perusahaan-perusahaan yang terindikasi tersebut merupakan entitas berskala besar yang seharusnya relatif mudah terpantau oleh aparat pengawasan pajak.

“Nah, itu teka-teki saya juga. Harusnya kan kalau perusahaan besar kan gampang melihatnya,” ujarnya.

Menkeu bahkan secara terbuka menyatakan kemungkinan adanya keterlibatan oknum internal dalam kelengahan pengawasan tersebut. Menurutnya, temuan ini akan ditelusuri lebih lanjut untuk memastikan apakah terdapat unsur pembiaran atau keterlibatan langsung aparat.

“Berarti orang saya ada yang terlibat, nanti kita lihat ya,” tegas Purbaya.

Indikasi penggelapan PPN di sektor baja ini disebut tidak dilakukan secara sederhana. Purbaya menjelaskan, modus yang digunakan menunjukkan perencanaan yang matang dan melibatkan manipulasi data administratif perusahaan.

Pada pekan sebelumnya, Purbaya mengungkap bahwa sejumlah perusahaan diduga melakukan praktik “pembelian KTP” masyarakat. Data identitas tersebut digunakan untuk memalsukan jumlah tenaga kerja dan informasi administrasi lain, yang kemudian dimanfaatkan untuk menghindari kewajiban pembayaran PPN.

Kementerian Keuangan memastikan seluruh temuan ini akan ditindaklanjuti sesuai ketentuan hukum yang berlaku, termasuk melalui pemeriksaan lapangan dan pendalaman terhadap pola pelanggaran yang terjadi di industri baja. (alf)