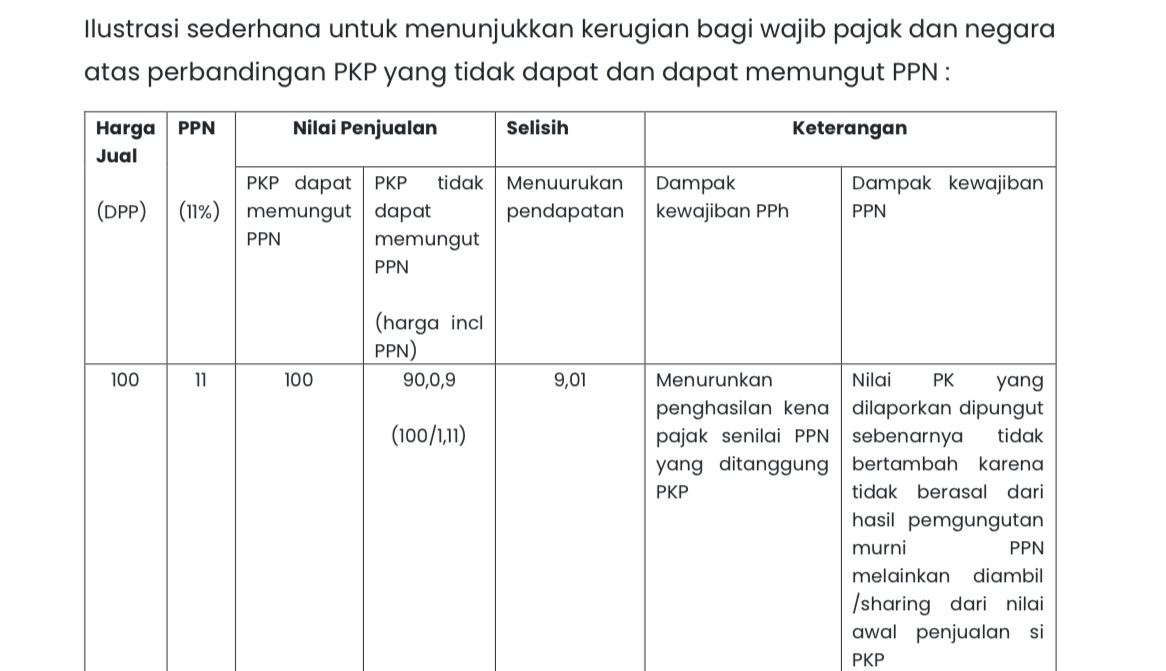

Modernisasi administrasi perpajakan tidak terelakkan. Di tengah kompleksitas ekonomi digital dan derasnya arus data transaksi, Direktorat Jenderal Pajak (DJP) dituntut untuk bekerja semakin presisi. Salah satu langkah strategis terbaru adalah penerbitan Peraturan Direktur Jenderal Pajak Nomor PER-18/PJ/2025 tentang Tindak Lanjut atas Data Konkret—sebuah regulasi teknis yang berpotensi mengubah relasi antara negara dan Wajib Pajak.

Perubahan ini mungkin terdengar administratif. Namun sesungguhnya, ia menyentuh soal yang lebih mendasar: bagaimana negara mengelola kekuasaan fiskal di era digital tanpa mengorbankan rasa keadilan.

Pergeseran dari Klarifikasi ke Penegakan

Selama ini, publik mengenal SP2DK (Surat Permintaan Penjelasan atas Data dan/atau Keterangan) sebagai pintu awal komunikasi fiskus dengan Wajib Pajak. SP2DK secara normatif ditempatkan dalam kerangka klarifikasi: negara meminta penjelasan, Wajib Pajak memberikan respons. Di ruang ini, masalah kepatuhan kerap dapat diselesaikan tanpa eskalasi ke pemeriksaan.

Namun PER-18/PJ/2025 memperkenalkan konsep baru: data konkret. Data konkret didefinisikan sebagai data yang dimiliki DJP dan cukup kuat untuk diuji secara sederhana, lalu langsung ditindaklanjuti melalui pengawasan atau pemeriksaan spesifik.

Contohnya adalah faktur pajak yang telah disetujui sistem tetapi tidak dilaporkan di SPT, bukti potong/pungut pajak yang belum dilaporkan, pengkreditan Pajak Masukan yang tidak sesuai ketentuan, hingga hasil SP2DK yang telah disepakati tetapi tidak direalisasikan oleh Wajib Pajak.

Di titik inilah terjadi pergeseran fundamental. Negara tidak lagi sekadar bertanya atas dasar dugaan, melainkan bertindak atas dasar data yang telah dianggap cukup kuat. SP2DK tidak dihapus, tetapi perannya berubah: dari ruang dialog, menjadi bagian dari rantai penegakan.

Data sebagai Otoritas

Dalam rezim baru ini, data tidak lagi netral. Data menjadi otoritas. Data menjadi dasar legitimasi tindakan. Bagi DJP, ini adalah manifestasi dari reformasi administrasi perpajakan berbasis teknologi.

Sistem seperti e-Faktur, e-Bupot, dan penguatan core tax system menghasilkan volume data besar yang tak mungkin dibiarkan mengendap. Pemanfaatannya untuk pengawasan adalah keniscayaan.

Namun, persoalan muncul ketika data yang kuat tidak diimbangi oleh mekanisme perlindungan yang memadai. Dalam praktik, kesalahan data bukan hal mustahil. Ketidaksesuaian laporan dapat timbul dari berbagai faktor: kesalahan input, keterlambatan sinkronisasi, kelalaian pihak ketiga, atau problem teknis pada sistem itu sendiri.

Jika data yang belum sepenuhnya steril dari kesalahan langsung diberi status sebagai “data konkret”, maka risiko keadilan prosedural menjadi taruhan.

Keadilan Prosedural dan Asimetri Informasi

Dalam negara hukum, kekuasaan tidak cukup hanya sah secara formal, tetapi juga harus adil dalam prosedur. PER-18/PJ/2025 membawa implikasi terhadap apa yang dikenal sebagai keadilan prosedural (procedural justice). Jika data konkret menjadi dasar tindakan, pertanyaannya: seberapa besar ruang Wajib Pajak untuk memeriksa, menguji, dan membantah data tersebut? Apakah akses terhadap data yang digunakan negara tersedia secara memadai bagi Wajib Pajak? Ataukah hanya sebagian yang diperlihatkan? Di sinilah risiko asimetri informasi muncul. Negara memegang seluruh infrastruktur data, sementara Wajib Pajak berada pada posisi reaktif. Jika kesenjangan ini tidak dikelola hati-hati, relasi fiskus–Wajib Pajak akan semakin timpang.

Kepatuhan yang lahir dari ketimpangan bukanlah kepatuhan yang berkelanjutan. Ia hanya melahirkan rasa takut, bukan kesadaran.

Efisiensi Negara vs Rasa Keadilan Warga

Dari sudut pandang fiskal, PER-18/PJ/2025 dapat mempercepat proses koreksi potensi pajak yang tidak atau kurang dibayar. Negara membutuhkan penerimaan yang optimal untuk membiayai pembangunan. Namun bagi Wajib Pajak—terutama UMKM dan pelaku usaha yang belum sepenuhnya siap digital—kebijakan ini bisa menambah tekanan administratif. Mereka tidak hanya dituntut patuh membayar pajak, tetapi juga harus piawai mengelola data, memastikan sinkronisasi sistem, dan meminimalkan risiko mismatch.

Tanpa dukungan edukasi dan asistensi yang memadai, kebijakan ini berpotensi menciptakan beban baru bagi kelompok usaha yang rentan.

Legitimasi Lebih Penting dari Sekadar Efektivitas

Pengalaman berbagai negara menunjukkan bahwa keberhasilan modernisasi pajak tidak semata diukur dari peningkatan rasio penerimaan. Lebih dari itu, ia diukur dari seberapa jauh sistem tersebut dipercaya publik.

Efektivitas tanpa legitimasi hanya menghasilkan kepatuhan semu.

Legitimasi tanpa efektivitas menghasilkan sistem yang rapuh.

PER-18/PJ/2025 berada di persimpangan itu.

Agar regulasi ini tidak sekadar menjadi alat tekan, tetapi juga instrumen transformasi yang adil, setidaknya ada tiga prasyarat penting:

- Transparansi data

Wajib Pajak harus diberi akses yang jelas terhadap data konkret yang digunakan sebagai dasar pengawasan atau pemeriksaan. - Ruang klarifikasi yang manusiawi

Meskipun data konkret bisa langsung ditindaklanjuti, mekanisme dialog tetap harus dijaga agar tidak berubah menjadi proses sepihak. - Standar kualitas data internal yang ketat

Negara harus memastikan bahwa data yang dikualifikasi sebagai “konkret” benar-benar memiliki kualitas dan validitas yang tinggi.

Tanpa tiga hal ini, penggunaan data justru berpotensi melahirkan sengketa dan memukul kepercayaan.

Penutup: Membangun Negara Digital yang Berkeadilan

Transformasi digital dalam perpajakan adalah keniscayaan. Negara tidak mungkin kembali ke cara-cara lama yang lambat, manual, dan penuh celah.

Namun negara digital tidak boleh kehilangan sisi manusianya.

Di balik angka, ada usaha.

Di balik data, ada keringat.

Di balik faktur, ada kehidupan ekonomi riil.

PER-18/PJ/2025 adalah ujian bagi kedewasaan institusi perpajakan kita:

mampukah negara menggunakan kekuatan data bukan sekadar untuk mengawasi, tetapi juga untuk memperkuat legitimasi dan keadilan?

Jika jawabannya ya, maka data konkret bukan ancaman, melainkan fondasi baru bagi sistem pajak yang modern, adil, dan beradab.

Penulis adalah Ketua Departemen Humas IKPI, Dosen, dan Praktisi Perpajakan

Jemmi Sutiono

Email: jemmi.sutiono@gmail.com

Disclaimer: Tulisan ini merupakan pandangan dan pendapat pribadi penulis