IKPI, Jakarta: Gelombang pemutusan hubungan kerja (PHK) kembali menghantam industri padat karya dalam negeri. Kali ini, ribuan karyawan PT Victory Chingluh Indonesia pabrikan sepatu pemasok merek global Nike di Kabupaten Tangerang menjadi korban akibat merosotnya pesanan dari Amerika Serikat (AS).

Ketua Umum Asosiasi Persepatuan Indonesia (Aprisindo), Eddy Wijanarko, menegaskan bahwa langkah PHK massal tersebut merupakan dampak langsung dari tekanan tarif impor tinggi yang diberlakukan pemerintah AS terhadap produk sepatu asal Indonesia.

Menanggapi kondisi itu, Presiden Organisasi Pekerja Seluruh Indonesia (OPSI) Saepul Tavip mendesak pemerintah agar segera melakukan diplomasi dagang intensif dengan Amerika Serikat untuk meredam dampak kebijakan tarif tersebut.

“Untuk mencegah PHK akibat kebijakan tarif Presiden Trump, seharusnya pemerintah Indonesia bisa bernegosiasi dengan pemerintah Amerika agar lebih melonggarkan kebijakan tarif tersebut. Diplomasi tingkat tinggi harus dilakukan,” ujar Saepul dikutip dari Kontan, Sabtu (1/11/2025).

Menurut Saepul, pemerintah tidak boleh pasif menghadapi tekanan eksternal semacam ini. Bila negosiasi dengan AS tidak membuahkan hasil, arah ekspor nasional perlu segera dialihkan ke kawasan lain seperti Eropa dan Amerika Latin agar industri tidak terlalu bergantung pada pasar AS.

“Pemerintah harus lincah membangun kerja sama ekonomi dengan negara-negara non-AS,” tegasnya.

Selain faktor kebijakan tarif, Saepul juga menyoroti pentingnya dialog sosial antara pekerja dan pengusaha untuk menjaga keberlangsungan usaha. Ia menilai, persoalan upah seharusnya dapat dikelola di tingkat Dewan Pengupahan Daerah sehingga tidak berujung pada penutupan pabrik.

“Upah bisa dinegosiasikan agar tercapai keseimbangan yang adil tanpa harus mengambil keputusan ekstrem menutup perusahaan,” jelasnya.

Saepul memperingatkan, PHK massal di Chingluh bisa menjadi awal dari tren baru di industri padat karya jika pemerintah tidak segera bertindak.

“Kalau negara tidak proaktif, bukan tidak mungkin gelombang penutupan perusahaan akan menyebar,” ujarnya.

Ia juga mengingatkan potensi perusahaan mempercepat PHK sebelum revisi Undang-Undang Ketenagakerjaan diberlakukan sesuai arahan Mahkamah Konstitusi (MK).

“Bisa jadi mereka buru-buru melakukan PHK dengan pesangon rendah sesuai PP 35/2021, karena khawatir kalau UU yang baru berlaku, nilai pesangon akan kembali seperti ketentuan lama,” katanya.

Lebih jauh, ia menyoroti potensi munculnya praktik tidak sehat, di mana perusahaan membuka kembali usaha dengan nama baru dan sistem kerja berbeda demi menekan biaya tenaga kerja.

“Ada kemungkinan mereka nanti membuka perusahaan baru dengan sistem kontrak, outsourcing, atau magang, dengan labor cost murah dan mudah melakukan PHK,” ujarnya.

Saepul menegaskan, pemerintah harus berada di garda depan menjaga keseimbangan antara kepentingan industri dan perlindungan tenaga kerja.

“Peran negara sangat penting untuk memastikan kebijakan global tidak menjadi bumerang bagi jutaan pekerja Indonesia,” tandasnya. (alf)

IKPI, Jakarta: Harga emas dunia melemah pada perdagangan Jumat (31/10/2025), tertekan oleh ketidakpastian arah kebijakan suku bunga bank sentral Amerika Serikat (AS), The Federal Reserve (The Fed). Berdasarkan data Refinitiv, harga emas di pasar spot tercatat US$4.001,78 per troy ons, turun 0,53% dibandingkan hari sebelumnya. Dalam sepekan, logam mulia ini telah melemah 2,67%, menjadi penurunan mingguan kedua secara beruntun.

Tekanan terhadap emas meningkat setelah Presiden Federal Reserve Bank of Cleveland, Beth Hammack, secara terbuka menentang pemangkasan suku bunga lanjutan tahun ini. Ia menilai inflasi masih terlalu tinggi dan kebijakan moneter perlu tetap ketat untuk menjaga stabilitas harga.

“Hammack sedang gencar-gencarnya mengincar emas karena ia menjadi Presiden Fed regional ketiga yang secara terbuka menentang penurunan suku bunga lebih lanjut pada tahap ini mengingat inflasi yang tinggi. Hammack akan menjadi pemilih FOMC pada 2026 dan menunjukkan bahwa pasar terlalu optimistis dalam memperkirakan suku bunga yang lebih rendah,” ujar Tai Wong, pedagang logam independen, dikutip Sabtu (1/11/2025).

The Fed memangkas suku bunga pada Rabu (29/10/2025) lalu. Namun, pernyataan bernada hawkish dari Ketua The Fed Jerome Powell membuat pasar menurunkan ekspektasi terhadap penurunan lanjutan. Berdasarkan alat CME FedWatch, peluang pemangkasan suku bunga pada Desember kini turun menjadi 63%, dari lebih 90% di awal pekan.

Harga emas yang tak menawarkan imbal hasil cenderung kehilangan daya tarik ketika suku bunga tinggi. Meski begitu, secara tahunan, logam mulia ini masih mencatat kenaikan 53%, bahkan sempat menyentuh rekor tertinggi US$4.381,21 per troy ons pada 20 Oktober 2025.

Dalam riset terbarunya, Morgan Stanley menilai prospek emas tetap positif ke depan. Bank investasi itu memperkirakan harga emas dapat mencapai rata-rata US$4.300 per troy ons pada paruh pertama 2026, didorong oleh pemangkasan suku bunga yang lebih agresif tahun depan, arus masuk ETF, serta pembelian emas oleh bank sentral di tengah ketidakpastian ekonomi global.

Sementara itu, dari sisi geopolitik, Presiden AS Donald Trump mengatakan pada Kamis (30/10/2025) bahwa ia akan memangkas tarif terhadap China dari 57% menjadi 47%. Kebijakan itu, menurutnya, merupakan imbalan atas langkah Beijing menindak perdagangan fentanil ilegal, melanjutkan pembelian kedelai AS, serta menjaga kelancaran ekspor tanah jarang.

Kebijakan tersebut disambut positif oleh sebagian pelaku pasar karena dinilai dapat meredakan ketegangan perdagangan AS–China. Namun di sisi lain, turunnya risiko global justru bisa mengurangi permintaan terhadap emas sebagai aset lindung nilai (safe haven). (alf)

IKPI, Jakarta: Menteri Keuangan Purbaya Yudhi Sadewa menegaskan komitmennya untuk memastikan uang negara benar-benar bekerja bagi rakyat. Ia menampik anggapan bahwa kunjungannya ke sejumlah kementerian dan lembaga (K/L) bertujuan mencampuri urusan internal, melainkan demi memastikan Anggaran Pendapatan dan Belanja Negara (APBN) terserap optimal dan berdampak nyata bagi ekonomi nasional.

“Ketika saya datang ke kementerian-kementerian untuk menanyakan penyerapan APBN, itu bukan untuk mengganggu kebijakan masing-masing, tapi untuk memastikan uang yang kita alokasikan dipakai semaksimal mungkin dan berdampak sebesar-besarnya bagi ekonomi dan kesejahteraan masyarakat,” ujar Purbaya dalam Upacara Hari Pemuda ke-97 dan Hari Oeang ke-79, dikutip dari kanal YouTube Kementerian Keuangan, Sabtu (1/11/2025).

Sejak resmi dilantik sebagai Bendahara Negara pada 8 September 2025, Purbaya dikenal aktif turun langsung meninjau berbagai instansi. Beberapa yang telah dikunjungi antara lain Badan Gizi Nasional (BGN), Kementerian Pekerjaan Umum (PU), serta Kementerian Perumahan dan Kawasan Permukiman (PKP). Langkah ini dilakukan untuk memastikan setiap program pemerintah berjalan sesuai target dan serapan anggaran tidak tersendat.

Pemerintah, kata Purbaya, tidak segan menarik kembali anggaran dari K/L yang realisasinya masih rendah untuk kemudian dialihkan ke program lain yang lebih siap dan berdampak cepat. Tenggat waktu percepatan serapan diberikan hingga akhir Oktober 2025.

“Penerimaan negara harus dikelola secara optimal, dan belanja publik harus diarahkan seefektif mungkin agar benar-benar mendorong pertumbuhan yang inklusif dan berkelanjutan,” tegasnya.

Purbaya juga menyoroti masih banyaknya daerah yang belum mampu mengelola anggaran secara efektif. Ia berencana agar Kementerian Keuangan lebih proaktif dalam memberikan pendampingan teknis.

“Masih ada daerah yang belum bisa mengelola anggarannya dengan baik. Karena itu, ke depan Kemenkeu akan lebih aktif mengajarkan cara mengelola dan membelanjakan anggaran secara tepat. Jadi kelihatannya Pak Askolani dan tim akan punya tugas tambahan,” ujarnya disambut tawa hadirin.

Purbaya mengingatkan kembali esensi dari APBN yakni uang rakyat harus berputar untuk kepentingan rakyat, bukan mengendap di meja birokrasi. (alf)

IKPI, Jakarta: Program Studi Administrasi Perpajakan Universitas Indonesia (UI) bersama Himpunan Mahasiswa Program Studi Administrasi Perpajakan (HMP UI) menggelar Grand Talkshow Tax Competition UI 2025 bertema “Amplifying Tax Policy within The New Government Era: The Impact on Tax Revenues to Navigate Economic Growth.” Kegiatan yang berlangsung di Auditorium Vokasi UI, Jumat (31/10/2025), menjadi ruang dialog inspiratif bagi mahasiswa dan praktisi untuk membahas peran strategis kebijakan pajak dalam mendorong pertumbuhan ekonomi di era pemerintahan baru.

Acara ini merupakan bagian dari rangkaian Tax Competition UI 2025 yang telah memasuki tahun ketujuh penyelenggaraan dan diikuti oleh mahasiswa dari berbagai perguruan tinggi di seluruh Indonesia.

Kepala Program Studi Administrasi Perpajakan UI, Thesa Adi Purwanto, mengapresiasi kolaborasi antara mahasiswa, dosen, dan peserta dari berbagai daerah. Ia menegaskan bahwa kegiatan ini bukan hanya ajang kompetisi, tetapi juga wadah pembelajaran dan inovasi di bidang perpajakan.

“Tax Competition 2025 ini sudah memasuki tahun ketujuh. Kami dari Prodi berterima kasih atas kolaborasi yang terjalin dengan teman-teman mahasiswa dari seluruh Indonesia,” ujar Thesa.

Thesa juga menyoroti pentingnya kesiapan mahasiswa menghadapi perkembangan teknologi, termasuk kecerdasan buatan (AI), yang mulai digunakan dalam sistem perpajakan.

“Perpajakan saat ini sudah mulai dirambah oleh teknologi AI. Tantangannya adalah apakah kita akan tergantikan, atau justru menjadi pihak yang menciptakan inovasinya,” ujarnya.

Ketua HMP UI 2025, Faiz Ghossan, mengatakan tema yang diangkat mencerminkan semangat mahasiswa untuk memahami arah kebijakan fiskal di bawah pemerintahan baru.

“Perubahan pemerintahan selalu menjadi momentum penting bagi arah kebijakan ekonomi suatu negara, terutama di bidang perpajakan,” jelas Faiz.

Ia berharap kegiatan ini dapat memperluas wawasan peserta serta mendorong mereka untuk berkontribusi dalam pembangunan sistem perpajakan nasional.

“Melalui kegiatan ini, kami berharap peserta memperoleh wawasan baru, jejaring, serta motivasi untuk terus berkarya dan berkontribusi positif di bidang perpajakan,” tambahnya.

Project Officer Tax Competition UI 2025, Divinia Indriani, berharap acara ini mampu membuka cara pandang baru bahwa perpajakan tidak hanya soal angka dan perhitungan, tetapi juga berperan penting dalam kehidupan sosial dan ekonomi.

“Kami ingin Grand Talkshow ini membuka pandangan generasi muda bahwa perpajakan bukan hanya tentang angka, tetapi bagian penting dari kehidupan masyarakat,” ujarnya. (alf)

IKPI, Jakarta: Pajak menjadi tulang punggung utama penerimaan negara di hampir seluruh dunia. Namun, tidak semua negara menggantungkan kas negaranya pada pungutan pajak penghasilan (PPh). Sejumlah negara justru mampu bertahan tanpa memungut PPh dari warganya berkat kekayaan alam melimpah atau sektor keuangan yang kuat.

Menariknya, negara-negara bebas pajak ini justru menjadi magnet bagi ekspatriat, investor global, hingga kalangan profesional yang ingin menikmati penghasilan bersih tanpa potongan pajak.

Melansir The Economic Times, berikut 10 negara yang hingga 2025 masih konsisten tidak memungut pajak penghasilan pribadi:

1. Bahama

Negara kepulauan di kawasan Karibia ini dikenal sebagai surga finansial dengan kebijakan bebas pajak penghasilan, pajak warisan, hingga pajak hadiah.

Pemerintah Bahama bahkan memberikan kemudahan bagi investor asing untuk memperoleh izin tinggal tetap, cukup dengan membeli properti minimal senilai US$750.000. Selain itu, pantainya yang indah membuat Bahama tak hanya ramah pajak, tetapi juga destinasi wisata premium.

2. Bahrain

Bahrain termasuk negara Teluk dengan perekonomian kuat berkat sektor minyak dan keuangan. Negara ini tidak mengenakan pajak penghasilan pribadi dan menawarkan program Golden Residency Visa berdurasi 10 tahun yang bisa diperpanjang.

Meski peluang menjadi warga negara cukup sulit, Bahrain tetap menarik bagi pelaku bisnis regional dan ekspatriat yang mencari stabilitas jangka panjang.

3. Bermuda

Bermuda memang tidak memiliki pajak penghasilan, namun perusahaan tetap wajib membayar pajak atas gaji yang dibayarkan.

Dengan pemandangan pantai berpasir merah muda dan keamanan tinggi, Bermuda menjadi pilihan ideal bagi profesional asing yang bekerja dalam jangka pendek maupun pebisnis internasional.

4. Brunei Darussalam

Negara tetangga Indonesia ini mampu menghapus pajak penghasilan berkat kekayaan minyak dan gasnya. Pemerintah Brunei bahkan menyediakan layanan kesehatan dan pendidikan gratis untuk warga negaranya.

Namun, kebijakan imigrasinya sangat ketat. Izin tinggal permanen atau kewarganegaraan hanya dapat diperoleh melalui persetujuan langsung Sultan.

5. Kepulauan Cayman

Kepulauan Cayman dikenal sebagai pusat keuangan dunia tanpa pajak penghasilan, pajak keuntungan modal, maupun pajak perusahaan.

Untuk memperoleh izin tinggal, investor perlu menanam modal minimal US$1,2 juta dengan pendapatan tahunan di atas US$145.000. Setelah lima tahun, mereka dapat mengajukan status kewarganegaraan.

6. Kuwait

Sebagai salah satu produsen minyak terbesar dunia, Kuwait tidak memberlakukan pajak penghasilan. Populasi ekspatriat di negara ini bahkan mencapai dua pertiga dari total penduduk.

Namun, untuk mendapatkan status penduduk tetap atau kewarganegaraan, prosesnya tergolong sangat ketat.

7. Monako

Monako menjadi simbol kemewahan di Eropa dengan kebijakan bebas pajak atas pendapatan, dividen, hingga keuntungan modal.

Untuk menetap secara permanen, calon penduduk wajib menyimpan minimal €500.000 di bank lokal dan memiliki tempat tinggal tetap. Tak heran, negara mungil di tepi Laut Mediterania ini menjadi rumah bagi banyak miliarder dunia.

8. Maladewa

Pemerintah Maladewa tidak memungut pajak penghasilan bagi warga berpenghasilan di bawah batas tertentu.

Namun, aturan kewarganegaraan di negara kepulauan ini cukup eksklusif—hanya diperuntukkan bagi Muslim Sunni—dan tidak ada program residensi jangka panjang bagi warga asing. Maka, Maladewa lebih cocok sebagai destinasi wisata bebas pajak ketimbang tempat menetap.

9. Oman

Negara di Semenanjung Arab ini juga bebas pajak penghasilan berkat pendapatan besar dari sektor energi. Meski ekonominya stabil, Oman dikenal konservatif dan selektif terhadap ekspatriat asing.

Investor asing umumnya memerlukan jaringan lokal yang kuat untuk bisa memperoleh izin tinggal di sana.

10. Qatar

Sebagai salah satu negara terkaya di dunia, Qatar memiliki pendapatan per kapita yang tinggi berkat industri minyak dan gasnya. Tidak ada pajak penghasilan pribadi di negara ini, dan ekspatriat berpenghasilan tinggi menjadi salah satu kelompok terbesar di sana.

Namun, untuk menjadi penduduk tetap, seseorang harus tinggal legal selama 20 tahun, menguasai bahasa Arab, serta membuktikan stabilitas finansial.

Surga Bebas Pajak, Tapi Tidak Tanpa Syarat

Meski tampak menggiurkan, tinggal di negara bebas pajak tidak selalu mudah. Sebagian besar negara tersebut menerapkan aturan imigrasi yang sangat ketat, dan biaya hidupnya cenderung tinggi.

Namun, bagi para profesional global dan investor, negara-negara ini tetap menjadi pilihan menarik untuk mengoptimalkan penghasilan tanpa potongan pajak. (alf)

IKPI, DIY: Ketua Departemen Humas Ikatan Konsultan Pajak Indonesia (IKPI) Jemmi Sutiono menegaskan bahwa masa depan sistem perpajakan Indonesia akan sepenuhnya bergerak menuju era digital. Melalui penerapan Core Tax Administration System (CTAS), Direktorat Jenderal Pajak (DJP) tengah membangun dan menstabilkan sistem perpajakan nasional yang terpadu, adaptif, dan berorientasi pada pelayanan cerdas (smart taxation).

Pemaparan tersebut disampaikan Jemmi dalam kuliah umum Magister Akuntansi (MAKSI) Fakultas Ekonomika dan Bisnis Universitas Gadjah Mada (FEB UGM) bertajuk “Digitalisasi Perpajakan: Coretax Membangun Sistem Pajak Digital yang Terpadu dan Adaptif”, Rabu (29/10/2025).

Kegiatan ini menghadirkan dua narasumber, yakni Ketua Umum IKPI Vaudy Starworld dan Ketua Departemen Humas IKPI Jemmi Sutiono, serta dimoderatori oleh Ketua IKPI Cabang Sleman, Hersona Bangun.

Dalam paparannya, Jemmi menjelaskan bahwa di masa depan, seluruh interaksi antara wajib pajak dan otoritas pajak akan berbasis digital. Mulai dari pendaftaran hingga pemeriksaan pajak dapat dilakukan secara daring tanpa tatap muka langsung, sehingga wajib pajak tidak direpotkan.

“Digitalisasi memungkinkan transparansi, mengurangi potensi penyimpangan, dan mendorong kepercayaan antara fiskus dan wajib pajak. Ini arah masa depan yang harus kita siapkan bersama,” ujar Jemmi.

Ia menilai bahwa masa depan Indonesia adalah digital, dan sektor perpajakan tidak boleh tertinggal dari transformasi tersebut. Menurutnya, digitalisasi bukan sekadar tren, tetapi kebutuhan mendasar untuk memperluas basis pajak, meningkatkan efisiensi proses dan kerja, serta memperkuat penerimaan negara.

“Kita tidak bisa bicara pajak masa depan tanpa bicara digitalisasi. Sistem fiskal harus sejalan dengan arah transformasi nasional menuju pemerintahan digital,” tambahnya.

Jemmi menjelaskan bahwa reformasi perpajakan Indonesia telah berjalan selama dua dekade dan kini memasuki fase paling strategis, yaitu transformasi digital DJP. Transformasi ini meliputi empat aspek utama proses bisnis, organisasi, SDM, dan teknologi informasi dengan Coretax sebagai pengikat seluruh pilar tersebut.

“Coretax bukan hanya perangkat lunak, tapi simbol perubahan cara berpikir. Ia menjadi alat untuk memastikan reformasi berjalan konsisten,” jelasnya.

Jemmi memaparkan tujuh manfaat utama Coretax bagi sistem perpajakan nasional, yaitu:

1. Integrasi seluruh data wajib pajak dalam satu sistem;

2. Otomasi proses administrasi;

3. Peningkatan efisiensi pelayanan pajak;

4. Akurasi data penerimaan negara;

5. Transparansi dan akuntabilitas pelaporan;

6. Deteksi dini potensi pelanggaran;

7. Penguatan pengawasan berbasis analitik data.

“Dengan satu aplikasi terintegrasi, DJP dapat memantau secara real-time perilaku kepatuhan wajib pajak. Ini pondasi menuju smart taxation,” terang Jemmi.

Ia juga menjelaskan bahwa smart taxation merupakan sistem perpajakan yang cerdas, responsif, dan berbasis data. Dengan dukungan teknologi big data, artificial intelligence (AI), dan machine learning, kebijakan fiskal dapat diambil secara prediktif dan lebih tepat sasaran.

Dalam konteks makro, Jemmi menyoroti pentingnya penerimaan pajak sebagai tulang punggung APBN. Meski penerimaan pajak Indonesia terus meningkat, rasio pajak (tax ratio) masih tergolong rendah dibandingkan negara-negara lain di kawasan ASEAN.

“Tantangan utama kita bukan menaikkan tarif, tetapi memperluas basis pajak dan meningkatkan kepatuhan sukarela. Di sinilah teknologi seperti Coretax menjadi sangat penting,” tegasnya.

Konsultan Pajak di Era Digital

Menutup paparannya, Jemmi menyoroti peran strategis profesi konsultan pajak dalam mendukung transformasi digital perpajakan nasional.

Menurutnya, konsultan pajak tidak lagi sekadar penyusun laporan atau pengisi SPT, melainkan penasihat strategis yang membantu wajib pajak memahami sistem, risiko, dan kepatuhan berbasis data.

“Konsultan pajak masa depan harus memahami data, sistem, dan etika profesi. Karena setiap langkah kini terekam secara digital,” ujarnya.

Jemmi juga mengingatkan pentingnya menjaga integritas dan profesionalisme konsultan pajak, termasuk menjaga kerahasiaan klien, menaati kode etik, serta memberikan edukasi yang benar kepada masyarakat.

“Digitalisasi tidak akan menggantikan manusia, tetapi akan menggantikan mereka yang tidak mau beradaptasi. Mahasiswa hari ini harus menjadi bagian dari transformasi itu,” pungkasnya. (bl)

IKPI, Jakarta: Komite Pelaksana Sertifikasi Konsultan Pajak (PPSKP) resmi mengumumkan pelaksanaan Ujian Sertifikasi Konsultan Pajak (USKP) Periode IV Tahun 2025, yang akan digelar pada 1–3 Desember 2025. Ujian ini khusus bagi peserta mengulang Tingkat B dan Tingkat C, dan menjadi kesempatan terakhir tahun ini bagi para calon konsultan pajak untuk memperbarui sertifikasi profesinya.

Dalam pengumuman Nomor PENG-22/KP3SKP/X/2025, PPSKP menyebutkan bahwa peserta yang berhak mengikuti ujian hanyalah mereka yang namanya tercantum dalam lampiran resmi dan telah menerima undangan melalui e-mail pribadi.

Pendaftaran dilakukan secara daring melalui laman bppk.kemenkeu.go.id/uskp sesuai jadwal berikut:

• Tingkat B: 3 November (08.00 WIB) – 5 November (12.00 WIB)

• Tingkat C: 5 November (13.00 WIB) – 6 November (23.59 WIB)

Peserta wajib memastikan seluruh data dan dokumen telah lengkap sebelum melakukan submit pendaftaran dalam sistem.

Digelar di 13 Kota, Kuota 1.900 Peserta

USKP Periode IV akan berlangsung serentak di 13 kota di Indonesia dengan kuota total 1.900 peserta. Kuota terbesar terdapat di Tangerang Selatan (800 peserta) dan Jakarta (280 peserta), disusul Medan, Yogyakarta, Malang, Makassar, dan Denpasar.

Panitia menegaskan, peserta hanya dapat memilih satu lokasi ujian dan tidak dapat mengajukan perpindahan lokasi setelah pendaftaran dikirim. Peserta yang lolos verifikasi dokumen akan diumumkan pada 14 November 2025, sementara lokasi dan unit ujian diumumkan 18 November 2025.

Syarat dan Dokumen Wajib

Untuk mengikuti ujian, peserta harus memenuhi sejumlah persyaratan penting.

• Peserta Tingkat B wajib memiliki Sertifikat Konsultan Pajak Tingkat A.

• Peserta Tingkat C wajib memiliki Sertifikat Konsultan Pajak Tingkat B.

• Ijazah minimal S1/D-IV dari perguruan tinggi terakreditasi/sekolah kedinasan.

• Melampirkan KTP, pas foto formal berlatar merah, surat pernyataan bermeterai Rp10.000, serta scan ijazah dan sertifikat asli berwarna.

Seluruh proses pendaftaran dilakukan secara daring, dengan fitur “Gunakan Data Sebelumnya” bagi peserta lama yang ingin mempercepat proses pengisian data.

Selain itu, PPSKP memastikan bahwa Ujian Sertifikasi Konsultan Pajak Periode IV Tahun 2025 tidak dipungut biaya alias gratis.

Sebagai bentuk dukungan pembelajaran mandiri, peserta juga dapat mengakses platform Microlearning Open Access (OA) di http://s.kemenkeu.go.id/OAUSKP.

Namun, panitia memberi peringatan bahwa peserta yang tidak hadir tanpa alasan sah akan dikenakan sanksi larangan mengikuti USKP selama tiga periode berikutnya.

IKPI, Jakarta: Ketua Ikatan Konsultan Pajak Indonesia (IKPI) Cabang Semarang, Jan Prihadi, mengapresiasi terbentuknya IKPI Runner Community (IRC) oleh Ketua Umum IKPI, Vaudy Starworld. Menurutnya, hal ini sebagai langkah inovatif organisasi dalam mempererat persaudaraan antaranggota sekaligus menumbuhkan semangat hidup sehat di kalangan konsultan pajak.

“Saya ucapkan selamat atas terbentuknya IRC dan juga kepada ketuanya, Pak Taslim Syahputra. Saya sungguh luar biasa senang dan bangga karena IRC mampu mengoneksikan anggota IKPI di seluruh Indonesia. Melalui IRC, anggota bisa lebih mengenal satu sama lain dengan cara yang menyenangkan dan bermanfaat,” ujar Jan Prihadi, Rabu (29/10/2025)

Menurutnya, kehadiran IRC mencerminkan kepedulian IKPI terhadap keseimbangan hidup anggotanya, tidak hanya dari sisi profesional, tetapi juga kesehatan fisik dan mental. “Pembentukan IKPI Runner Community menunjukkan bahwa asosiasi peduli dengan anggotanya, dengan menghadirkan wadah positif agar anggota dapat memiliki gaya hidup yang sehat di tengah kesibukan pekerjaannya,” jelasnya.

Jan menambahkan, meskipun belum ada kegiatan lari bersama secara khusus di Cabang Semarang, para anggota tetap menunjukkan semangat tinggi untuk mendukung IRC. “Kami mengikuti peresmian IRC secara daring sambil berolahraga lari di tempat masing-masing. Meski sederhana, antusiasme teman-teman luar biasa,” ungkapnya.

Ia berharap, keberadaan IRC ke depan tidak hanya mempererat hubungan antaranggota IKPI, tetapi juga bisa menjadi sarana membangun jejaring yang lebih luas dengan masyarakat dan para klien.

“Semoga IRC menjadi wadah yang menyehatkan tubuh sekaligus mempererat silaturahmi, baik antaranggota IKPI maupun dengan pihak luar,” tutup Jan Prihadi. (bl)

IKPI, Jakarta: Pengurus Daerah Ikatan Konsultan Pajak Indonesia (IKPI) Daerah Khusus Jakarta (DKJ) melakukan kunjungan ke Kantor Pelayanan Pajak (KPP) Penanaman Modal Asing (PMA) 1 pada Rabu (29/10/2025). Rombongan dipimpin oleh Ketua IKPI Pengda DKI Jakarta, Tan Alim, dan diterima langsung oleh Kepala KPP PMA 1, Oding Rifaldi, beserta jajarannya di ruang rapat lantai dua kantor tersebut.

Dalam kesempatan itu, Oding Rifaldi menegaskan pentingnya kepatuhan perpajakan bagi perusahaan asing yang beroperasi di Indonesia. Ia mengingatkan agar Wajib Pajak (WP) Penanaman Modal Asing membayar Pajak Penghasilan (PPh) di Indonesia sesuai ketentuan yang berlaku, bukan di luar negeri.

“Kami akan menindaklanjuti Wajib Pajak yang seharusnya membayar PPh di Indonesia tetapi justru membayarnya di luar negeri,” tegas Oding di hadapan pengurus IKPI.

Oding menjelaskan, KPP PMA 1 membawahi sekitar 650 Wajib Pajak, mayoritas bergerak di sektor industri farmasi dan kimia. Banyak di antaranya berlokasi di Bekasi, Karawang, Serang, Mojokerto, Gresik, dan Tuban.

Lebih lanjut, Oding mengapresiasi peran konsultan pajak anggota IKPI yang dinilainya berperan penting dalam memperlancar komunikasi antara Wajib Pajak dan Direktorat Jenderal Pajak (DJP).

“Dari pengalaman saya selama berkarir di DJP, konsultan pajak yang tergabung dalam IKPI cukup membantu menjembatani urusan antara Wajib Pajak dan KPP,” ujar Oding.

Ketua IKPI Pengda DKI Jakarta Tan Alim menyampaikan apresiasi atas penerimaan dan keterbukaan KPP PMA 1. Ia menegaskan bahwa IKPI akan terus memperkuat kolaborasi dengan otoritas pajak dalam mendorong kepatuhan pajak dan meningkatkan kualitas profesi konsultan pajak.

“Kami berterima kasih atas sambutan yang hangat. IKPI berkomitmen untuk terus berkontribusi melalui sinergi yang konstruktif dan profesional antara konsultan pajak, Wajib Pajak, dan DJP,” tutur Tan Alim.

Hadir dalam kegiatan tersebut antara lain:

Pengurus Daerah IKPI DKJ:

• Tan Alim (Ketua)

• Hery Juwana

• Chamdun M.

• Esty Aryani

• Kosasih

Pengurus Cabang IKPI:

• Franky Foreson (Ketua IKPI Cabang Jakarta Utara)

• Suryani (Ketua IKPI Cabang Jakarta Pusat)

• Sustiwi (Bendahara IKPI Cabang Jakarta Timur)

• Santoso Aliwarga (Sekretaris IKPI Cabang Jakarta Pusat)

• Wiwik Budiarti (Seksi PPL IKPI Cabang Jakarta Barat)

• Yustinus Taruna (Seksi PPL IKPI Cabang Jakarta Barat)

• Herry Purwanto (Seksi PPL IKPI Cabang Jakarta Pusat)

Liquefied Petroleum Gas (LPG) adalah campuran gas hidrokarbon yang dicairkan dengan tekanan tinggi, biasanya terdiri dari Propana dan Butana. LPG digunakan sebagai bahan bakar untuk memasak, pemanas, dan sebagai bahan bakar kendaraan. Tahun 2007 pengunaan minyak tanah di konversi menjadi gas LPG, program ini merupakan bagian dari upaya pemerintah untuk meningkatkan akses masyarakat terhadap energi bersih, mengurangi polusi udara dalam ruangan dan mengurangi subsidi minyak tanah, dan sampai saat ini LPG merupakan salah satu kebutuhan pokok masyarakat Indonesia.

Di Indonesia ada beberapa jenis LPG yang ada dipasaran yang dibagi berdasarkan jenis peruntukannya antara lain:

1. LPG 3 kg, tabung berwarna hijau, disubsidi oleh pemerintah, dan diperuntukkan bagi masyarakat kurang mampu dan usaha mikro.

2. LPG 12 kg, tabung berwarna biru atau pink, digunakan oleh rumah tangga menengah ke atas dan usaha kecil.

3. Bright Gas, tabung berwarna pink atau merah muda, dilengkapi dengan fitur keamanan DSVS (Double Spindle Valve System), dan digunakan oleh rumah tangga menengah ke atas dan usaha kecil.

4. LPG 50 kg, tabung berwarna merah, digunakan oleh industri, restoran besar, dan hotel.

5. LPG Ease, tabung berwarna emas, dilengkapi dengan fitur keamanan double spindle, dan digunakan oleh rumah tangga kelas atas.

6. LPG Industri, Jenis LPG yang digunakan untuk keperluan industri, dengan volume besar dan tidak mendapatkan subsidi dari pemerintah.

Dari ke 6 (enam) jenis peruntukan di atas akan menghasilkan jenis perpajakan yang berbeda, pada kesempatan ini penulis hanya membatasi kepada aspek Pajak Penghasilan (PPh) untuk pengusaha (agen) gas LPG 3 Kg.

B. KLASIFIKASI PERPAJAKAN

Saat ini pajak merupakan sumber pendapatan devisa yang paling utama, pajak dari industri minyak dan gas, khususnya dalam usaha pemasaran migas, pajak yang dipungut antaralain adalah Pajak PPh Pasal 22 yang wajib dipunguto leh Pertamina dan badan usaha lainnya yang bergerak dalam bidang bahan bakar minyak jenis premix, super TT, minyak tanah, gas LPG dan pelumas serta PPN atas penjualan hasil produksinya.

Berdasarkan peraturan yang dikeluarkan pemerintah penulis jabarkan aspek perpajakan dan akuntansi :

a. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d. Undang-Undang Nomor 36 Tahun2008, yang telah diubah dengan Undang-UndangNomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan yang diantaranya mengatur :

1. Pasal 4 ayat (1), yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

2. Pasal 17, yang mengatur tentang Tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak orang pribadi dalam negeri dan Wajib Pajak badan dalam negeri dan bentuk usaha tetap

b. Pasal 2 ayat (1) PP Nomor 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu (PP 23/2018), mengatur: atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dalam negeri yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang bersifat final dalamjangka waktu tertentu

c. PMK Nomor 141/PMK.03/2015 tentang Jenis Jasa Lain Sebagaimana Dimaksud Dalam Pasal 23 ayat (1) Huruf c Angka 2 UU PPh (PMK-141/2015), mengatur:

1. Pasal 1 ayat 1, Imbalan sehubungan dengan jasalain selain jasa yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21, sebagaimana dimaksud dalam Pasal 23 ayat (1) huruf c angka 2 UU PPh, dipotong Pajak Penghasilan sebesar 2% dari jumlah bruto tidak termasuk Pajak Pertambahan Nilai

2. Pasal 1 ayat 6 huruf b, Jenis jasa lain sebagaimana dimaksud pada ayat (1) terdiri dari jasa pengangkutan/ekspedisi

d. PMK Nomor 34/PMK.101/2017 tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan denganPembayaran atas Penyerahan Barang dan Kegiatan di Bidang Impor atau Kegiatan Usaha di Bidang Lain s.t.d.t.d. PMK Nomor 110/PMK.010/2018 (PMK 34/2017), mengatur:

1. Pasal 1 ayat (1) huruf h, Pemungut pajak sebagaimana dimaksud dalam Pasal 22 UU PPh adalah produsen atau importir bahan bakar minyak, bahan bakar gas, dan pelumas, atas penjuala nbahan bakar minyak, bahan bakar gas, dan pelumas

2. Pasal 2 ayat (1) huruf c angka 2, Besarnya pungutan Pajak Penghasilan Pasal 22 atas bahan bakar gas sebesar 0,3% dari penjualan tidak termasuk PPN

3. Pasal 9 ayat (2), Pemungutan PPh Pasal 22 atas penjualan bahan bakar minyak dan bahan bakar gas kepada:

i. penyalur/agen bersifat final;

ii. Selain penyalur/agen bersifat tidak final dan dapat diperhitungkan sebagai pembayaran Pajak Penghasilan dalam tahun berjalan bagi Wajib Pajak yang dipungut

e. Pasal 27, Peraturan Pemerintah Nomor 94 tahun 2010 tentang Perhitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan Dalam tahun Berjalan

1. Wajib Pajak harus menyelenggarakan pembukuan secara terpisah dalam hal, memiliki usaha yang penghasilannya dikenai Pajak Penghasilan yang bersifat final dan tidak final, menerima atau memperoleh penghasilan yang merupakan objek pajak dan bukan objek pajak; atau mendapatkan dan tidak mendapatkan fasilitas perpajakan sebagaimana diatur dalam Pasal 31A Undang-Undang Pajak Penghasilan.

2. Biaya bersama bagi Wajib Pajak sebagaimana dimaksud pada ayat (1) yang tidak dapat dipisahkan dalam rangka penghitungan besarnya Penghasilan Kena Pajak, pembebanannya dialokasikan secara proporsional

C. JENIS PAJAK UNTUK AGEN GAS LPG 3 KG

Penjualan harga gas LPG 3 kg di Indonesia ditentukan oleh pemerintah melalui Kementerian Energi dan Sumber Daya Mineral (ESDM). Pada tahun 2020, Menteri ESDM Arifin Tasrif menetapkan harga patokan LPG 3 kg dengan formula 103,85% dari Harga Indeks Pasar (HIP) LPG Tabung 3 Kg, ditambah biaya distribusi dan margin.

Dalam industri ini ada beberapa penghasilan yang diterima atau diperoleh agen/penyalur antara lain:

a. Margin yang di dapatkan agen, yang harga nya sudah ditentukan oleh Kementerian Energi dan Sumber Daya Mineral (ESDM) yang di dalamnya sudah memperhitungkan keuntungan/margin agen

b. Selisih antara HET dengan harga yang sudah ditentukan dari Kementerian Energi dan Sumber Daya Mineral (ESDM) dan penentuan harga yang di tetapkan oleh masing-masing pemerintah daerah

c. Transportation fee dari Pertamina sebagai jasa pengangkutan LPG dari depot LPG Pertamina ke lokasi agen/penyalur,

Atas penghasilan tersebut :

a. Atas margin yang sudah ditentukan oleh kementrian ESDM Dipotong PPh final pasal 22 oleh pertamina ataspenyerahan dengan margin yang sudah ditetapkankementerian ESDM

b. Atas Selisih HET tidak dipotong oleh pertamina, tetapiakan dihitung sendiri PPh nya melalui mekanisme PPhpasal 29/25

c. Atas Transport Fee akan di potong PPh pasal 23 (tidakfinal) oleh pertamina dan akan diperhitungkan menjadi kredit pajak diakhir tahun

Dalam hal Pajak Penghasilan badan atas agen bila :

1. Penghasilan bruto di bawah 4,8 M dan belum melewati batas waktu 4 tahun sejak didirikan, maka agen mendapatkan fasilitas PP 23 tahun 2010

2. Penghasilan bruto diatas 4,8 M, maka perhitungan yang berlaku sesuai pasal 31 E atau pasal 17, permasalahan terjadi ketika pembuatan SPT tahunan badan dikarenakan ada 2 (dua) jenis pengenaan PPh yaitu PPh final dan non final sehingga dalam perhitungan PPh pasal 29 agen harus memisahkan biaya-biaya untuk memperoleh penghasilan antara yang dipotong PPh final dan non final (menyelengarakan pembukuan terpisah).

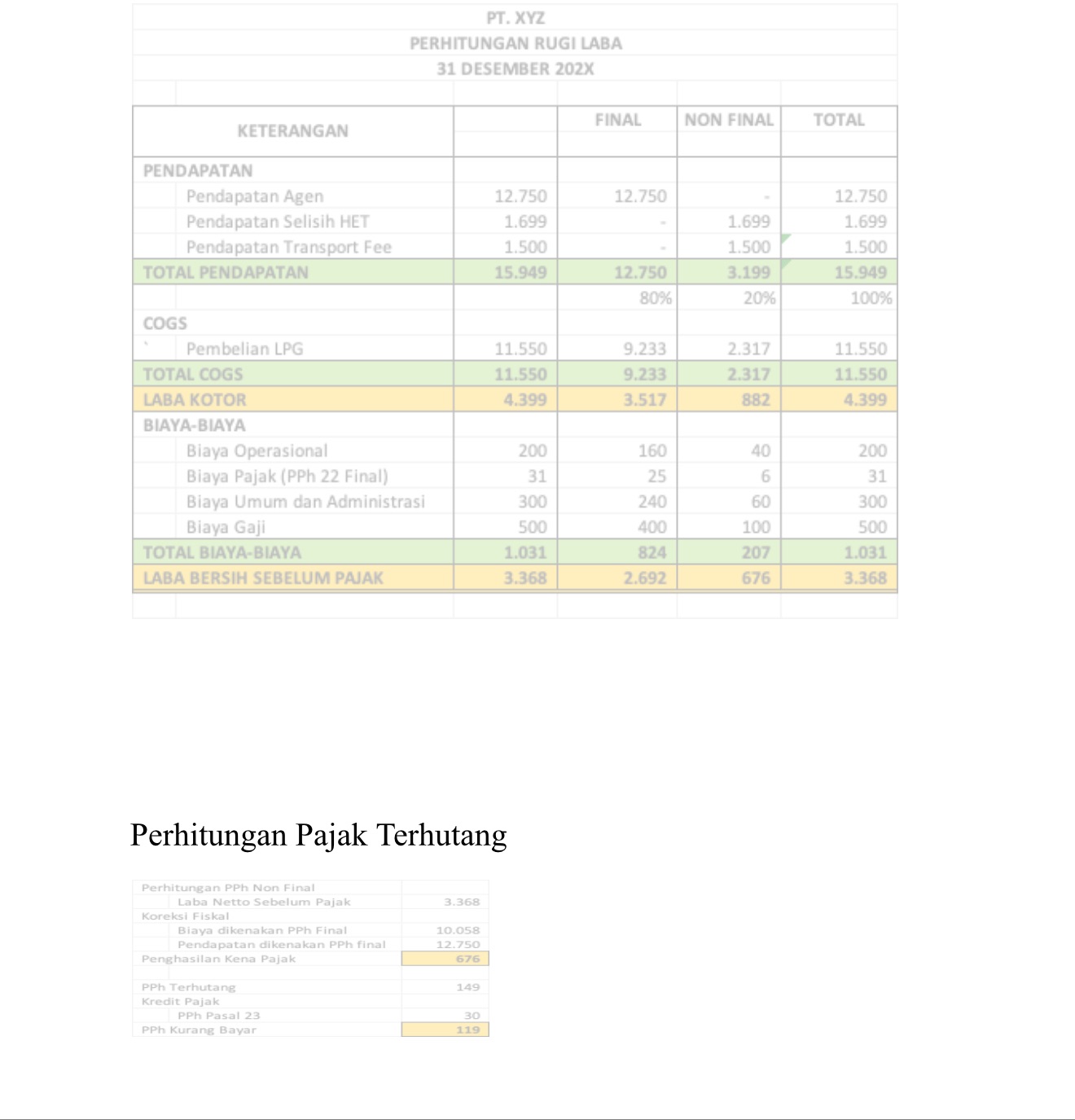

Tentu ini sangat lah sulit untuk memisahkan biaya tersebut, dalam PP 94 tahun 2010 pasal 27 ayat 2, apabila wajib pajak tidak dapat memisahkan antara biaya final dan non final maka pembebanan biaya dilakukan secara proposional. Berikut penulis sampaikan penentuan Harga Eceran Tertinggi (HET) dan ilustrasikan untuk pengalokasian biaya (asumsi per tabung):

Penentuan Harga Eceran Tertinggi (HET)

• Harga Dasar Rp 10.391,00

• Margin Agen Rp 1.200,00

• PPN Harga Jual Eceran Rp 1.159,00 (+)

Harga Jual Eceran Rp 12.750,00

• Biaya Distribusi Rp 1.699,00

• PPN Rp 17,00 (+)

Harga Eceran Tertinggi Rp 14.465,00

Perhitungan pajak terhutang

Dalam sebelum menentukan perhitungan PPh terhutang untuk agen LPG ada beberapa langkah yang harus dilakukan :

1. Melakukan pemisahan biaya antara biaya untuk mendapatkan penghasilan final dan non final

2. Jika point 1 tidak dapat dilakukan maka perhitungan dilakukan dengan proposional biaya dengan cara membagi berapa % antara penghasilan final, non final dengan total keseluruhan biaya

3. Atas biaya-biaya untuk memperoleh penghasilan akan dibagi sesuai dengan porsi untuk mendapatkan dasar pengenaan pajak

E. KESIMPULAN DAN SARAN

Kesimpulan:

1. Ketidakmudahan administrasi dalam melakukan perhitungan PPh badan yang dikarenakan dalam 1 (satu) entitas perusahaan terdapat 2 (dua) jenis pengenaan pajak yang berbeda final dan non final.

2. Sulit untuk memisahkan antara biaya untuk mendapatkan penghasilan final dan non final

3. Keterbatasan pengetahuan perpajakan yang dimiliki oleh agen tentang perhitungan yang berlaku proposional dalam menentukan pajak terutang yang akan menambah beban pajak

4. Menghasilkan instreprestasi dari masing masing subjek dalam memahami peraturan

Saran :

1. Untuk mempermudah administrasi perhitungan atas PPh badan Kembali mengunakan mekanisme PPh yang dipotong final

2. Sosialiasasi dari asosiasi dalam memahami perhitungan perpajakan

3. LPG merupakan barang yang disubsidi oleh pemerintah sehingga dalam prakteknya seharusnya tidak ada unsur-unsur perpajakan.

F. DASAR HUKUM :

1. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d. Undang-Undang Nomor 36 Tahun2008, yang telah diubah dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi PeraturanPerpajakan

2. PP Nomor 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu (PP 23/2018), mengatur: Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dalam negeri yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang bersifat final dalam jangka waktu tertentu

3. Peraturan Menteri Keuangan Nomor 34 tahun2017 sebagai terakhir diubah dengan PMK 41 Tahun2022 tentang pemungutan PPh 22

4. Peraturan Menteri Keuangan Nomor 141/PMK.03/2015 tentang jenis jasa yang dikenakan Pajak Penghasilan Pasal 23

5. Peraturan Pemerintah Nomor 94 tahun 2010 tentang Perhitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan Dalam tahun Berjalan

6. Penentuan Harga Eceran Tertinggi dari provinsi DKI Jakarta tahun 2025

Penulis adalah Anggota IKPI Cabang Kota Bekasi

Harcrisnowo

Email : rharcrisnowo@gmail.com

Disclaimer : Tulisan ini merupakan pendapat pribadi penulis