IKPI, Jakarta: Presiden Amerika Serikat, Donald Trump, mengumumkan kebijakan tarif baru yang akan dikenakan pada hampir semua barang impor ke AS. Langkah ini mencakup tarif dasar sebesar 10% serta kebijakan ‘Tarif Timbal Balik’ yang diberlakukan terhadap sejumlah negara, termasuk Indonesia.

“Ini adalah deklarasi kemerdekaan ekonomi kami,” ujar Trump dalam pidatonya saat mengumumkan kebijakan tersebut. Ia menegaskan bahwa pendapatan dari tarif ini akan digunakan untuk mengurangi pajak dan membayar utang nasional AS.

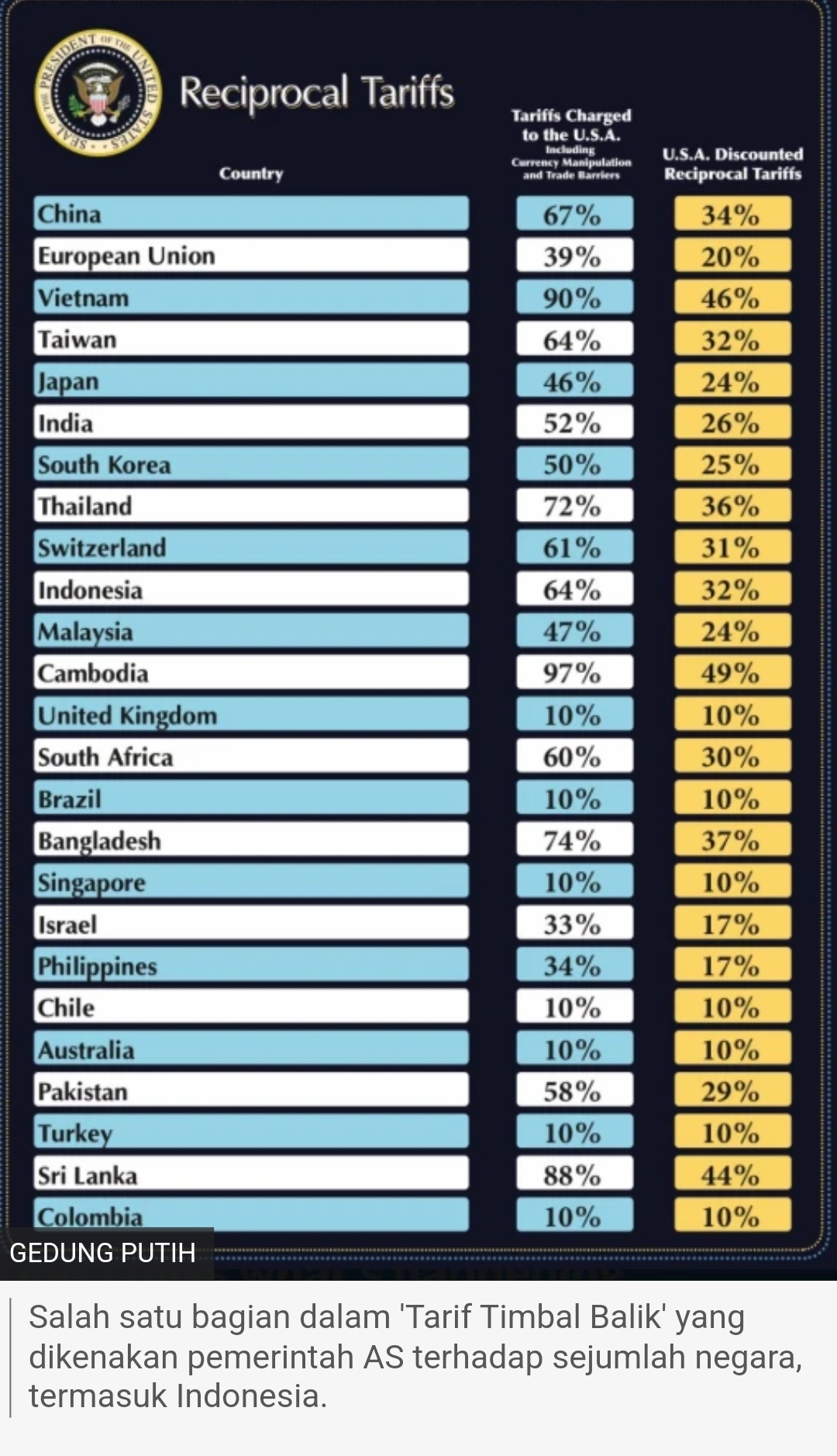

Dalam konferensi pers tersebut, Trump mengangkat sebuah bagan besar berjudul ‘Tarif Timbal Balik’. Bagan ini menampilkan daftar negara beserta tarif yang dikenakan terhadap barang-barang AS serta tarif balasan yang kini diberlakukan AS terhadap negara-negara tersebut.

Indonesia Terkena Dampak Besar

Indonesia termasuk dalam daftar negara yang dikenakan tarif balasan. Menurut bagan tersebut, Indonesia menerapkan tarif sebesar 64% terhadap barang-barang dari AS. Sebagai tanggapan, AS akan mengenakan tarif sebesar 32% terhadap barang-barang asal Indonesia yang masuk ke pasar Amerika.

“Mereka mengenakan biaya kepada kami, kami mengenakan biaya kepada mereka. Bagaimana mungkin ada orang yang marah?” kata Trump. Ia juga menyoroti China dan Uni Eropa yang disebutnya telah “menipu” AS dengan tarif yang tidak proporsional.

Lebih lanjut, Trump menyatakan bahwa banyak negara telah memperlakukan AS dengan tidak adil dalam perdagangan internasional. Oleh karena itu, AS akan mengenakan tarif balasan dengan besaran sekitar setengah dari tarif yang dikenakan negara lain terhadap AS. “Saya bisa saja menerapkan tarif yang sama besar, tetapi itu akan sulit bagi banyak negara,” ujar Trump.

Tarif Tambahan untuk Mobil Luar Negeri

Selain tarif umum, Trump juga mengumumkan kebijakan khusus untuk impor mobil. Ia menyoroti ketidakseimbangan dalam perdagangan otomotif, terutama dengan Korea Selatan dan Jepang.

Menurut Trump, lebih dari 80% mobil di Korea Selatan dan lebih dari 90% mobil di Jepang adalah buatan lokal, sedangkan mobil buatan AS hanya memiliki pangsa kecil di negara-negara tersebut. “Ford menjual sangat sedikit,” keluh Trump, seraya menyatakan bahwa ketimpangan ini telah “menghancurkan” industri otomotif AS.

Sebagai langkah tegas, AS akan mulai memberlakukan tarif 25% pada semua mobil buatan luar negeri mulai 3 April, pukul 00:00 waktu AS bagian timur (13:00 WIB). Kebijakan ini merupakan bagian dari rangkaian tarif baru yang akan diterapkan secara bertahap:

• 3 April, 00:00 EST (13:00 WIB): Tarif 25% untuk semua mobil buatan luar negeri.

• 5 April, 12:01 EST (13:01 WIB): Tarif dasar 10% untuk semua negara.

• 9 April, 12:01 EST (13:01 WIB): Tarif timbal balik yang lebih tinggi.

Dengan kebijakan ini, dampak terhadap ekonomi global, termasuk Indonesia, diperkirakan akan signifikan. Pemerintah dan pelaku bisnis di Indonesia kini harus bersiap menghadapi konsekuensi dari kebijakan perdagangan proteksionis yang diterapkan AS. (alf)