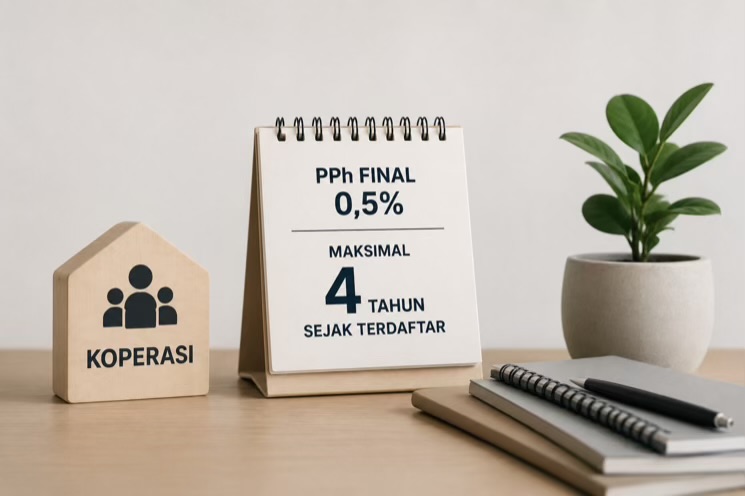

IKPI, Jakarta: Pemerintah melakukan penyesuaian ketentuan pemanfaatan fasilitas Pajak Penghasilan (PPh) Final sebesar 0,5 persen bagi koperasi melalui Peraturan Pemerintah (PP) Nomor 20 Tahun 2026. Dalam regulasi tersebut, pemerintah menetapkan bahwa koperasi hanya dapat memanfaatkan fasilitas PPh Final dalam jangka waktu tertentu sejak terdaftar sebagai wajib pajak.

Ketentuan tersebut menjadi bagian dari perubahan pengaturan penerima fasilitas PPh Final atas peredaran bruto tertentu yang diatur dalam PP Nomor 20 Tahun 2026 sebagai perubahan atas PP Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan.

Berdasarkan ketentuan Pasal 57, fasilitas PPh Final sebesar 0,5 persen tetap dapat dimanfaatkan oleh koperasi yang memiliki peredaran bruto tidak melebihi Rp4,8 miliar dalam satu tahun pajak. Namun, pemanfaatan fasilitas tersebut kini dibatasi hanya sampai empat tahun pajak sejak koperasi terdaftar.

Pengaturan tersebut menempatkan koperasi sebagai salah satu bentuk badan usaha yang masih dapat menggunakan fasilitas PPh Final, bersama Wajib Pajak Orang Pribadi dan Perseroan Perorangan yang memenuhi persyaratan sebagaimana diatur dalam regulasi.

Selain menetapkan batas waktu pemanfaatan fasilitas, PP 20 Tahun 2026 juga mengatur sejumlah syarat dan pembatasan lain bagi wajib pajak yang ingin menggunakan tarif PPh Final 0,5 persen. Salah satunya adalah ketentuan mengenai batas peredaran bruto sebesar Rp4,8 miliar dalam satu tahun pajak.

Pemerintah juga menegaskan bahwa fasilitas tersebut tidak dapat digunakan oleh wajib pajak yang memilih menggunakan tarif umum Pajak Penghasilan, memperoleh fasilitas perpajakan tertentu seperti tax holiday atau tax allowance, maupun pihak-pihak lain yang secara khusus dikecualikan dalam peraturan.

Perubahan ini merupakan bagian dari penataan ulang penerima fasilitas PPh Final agar pemanfaatannya lebih terarah sesuai tujuan kebijakan. Dalam konsiderans PP 20 Tahun 2026 disebutkan bahwa perubahan dilakukan untuk mendukung praktik usaha yang sehat, memberikan kesederhanaan administrasi yang tepat sasaran, serta menciptakan kepastian hukum dalam pengenaan Pajak Penghasilan bagi wajib pajak dengan peredaran bruto tertentu.

Meski menetapkan pembatasan baru bagi koperasi yang akan memanfaatkan fasilitas ke depan, PP 20 Tahun 2026 juga memuat ketentuan peralihan. Melalui aturan transisi tersebut, koperasi yang sebelumnya telah memanfaatkan fasilitas PPh Final tetap diberikan kesempatan untuk melanjutkan penggunaan fasilitas sesuai jangka waktu yang telah ditentukan berdasarkan ketentuan yang berlaku.

Ketentuan peralihan tersebut menjadi bagian dari pengaturan transisi dalam implementasi PP 20 Tahun 2026 agar perubahan kebijakan dapat berjalan tanpa mengganggu hak wajib pajak yang telah memanfaatkan fasilitas sebelum regulasi baru diterbitkan.

Selain mengatur kembali pemanfaatan fasilitas PPh Final oleh koperasi, PP 20 Tahun 2026 juga memuat sejumlah perubahan lain, antara lain penegasan bahwa pengeluaran berupa suap dan gratifikasi tidak dapat menjadi biaya fiskal, penataan kembali kelompok wajib pajak penerima fasilitas PPh Final, serta penerapan pendekatan substansi ekonomi dalam penghitungan batas peredaran bruto. (bl)