IKP, Jakarta: Konsultan pajak memiliki beberapa peran penting dalam kemajuan sektor perpajakan di Indonesia, baik itu sebagai katalisator untuk peningkatan kepatuhan wajib pajak hingga membantu pemerintah dalam melakukan sosialisasi dan edukasi peraturan perpajakan.

Demikian dikatakan Iman Santoso salah satu narasumber dari Ernst & Young (EY) Indonesia dalam Bincang Profesi, yang sekaligus menutup rangkaian HUT Ikatan Konsultan Pajak Indonesia (IKPI) ke-58 yang digelar di Ritz Carlton-Pacific Place baru-baru ini

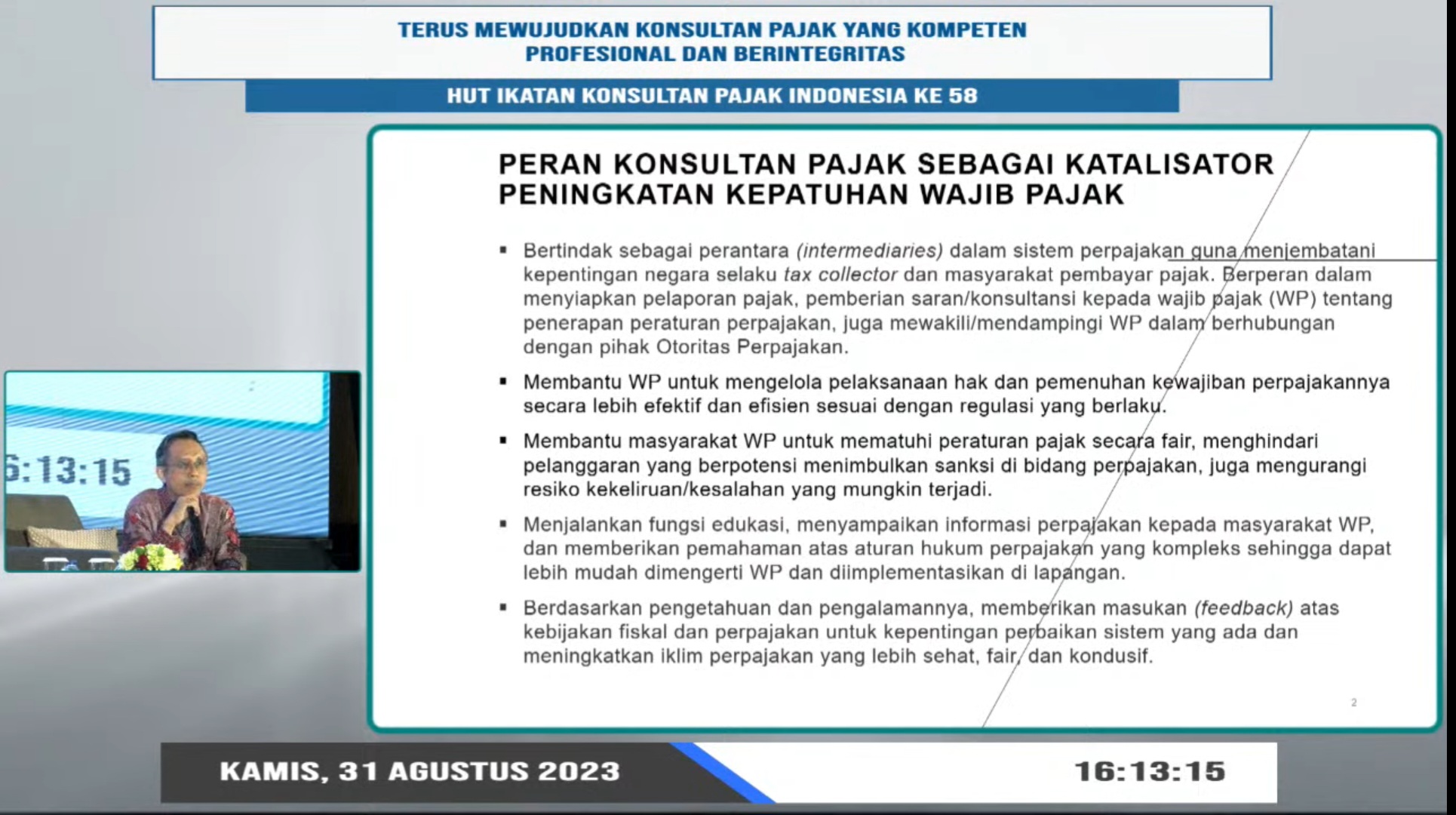

Menurut Iman, konsultan pajak adalah intermediaries yang menjembatani kepentingan negara sebagai tax collector dengan kepentingan wajib pajak selaku tax player atau sebagai pembayar pajak.

Biasanya lanjut Iman, ujung dari permasalahan ini lebih kepada ke ekosistem keseimbangan. Artinya, wajib pajak juga tidak mau membayarkan pajak mereka dengan sebesar-besarnya.

“Sebagai konsultan pajak, kita akan menyarankan bayarlah sesuai dengan peraturan yang ada. Jadi over compliance itu juga nggak bagus,” katanya.

Dikatakan Iman, walaupun dia mengaku dalam beberapa kasus banyak para wajib pajak yang melakukan over compliance. Ini juga tak baik, karena semua itu sudah diatur sesuai dengan ketentuan peraturan perpajakan yang berlaku.

“Ada beberapa klien saya yang melakukan over compliance dari yang diatur oleh peraturan perpajakan. Alasan mereka membayar lebih juga beraneka ragam, ada takut diperiksa hingga salah hitung,” katanya.

Dengan demikian, disinilah peran konsultan pajak menjalankan fungsinya sebagai intermediaries. Mereka harus memberikan pemahaman kepada wajib mengenai hak dan kewajibannya.

Lebih lanjut Iman mengatakan, maksud dari peran konsultan pajak sebagai katalisator itu dikarenakan adanya proses wajib pajak mulai dari pendaftaran sampai dengan pembayaran pajak itu tidak lepas dari jasa konsultasi yang kita berikan.

“Jadi kita memberikan saran bagaimana sebaiknya perlakuan perpajakan dilakukan oleh klien, mulai dari penyiapan SPT, pemeriksaan bahkan kemudian melakukan pendampingan saat dilakukan audit pajak,” katanya.

Ternyata juga tugas konsultan pajak belum selesai sampai disitu, jika ada masalah keberatan oleh wajib pajak maka masih ada proses banding yang harus ditempuh hingga terakhir dilakukan proses Peninjauan Kembali (PK) ke Mahkamah Agung (MA).

Jadi kata dia, sebetulnya inilah yang dilakukan konsultan pajak untuk menjembatani kepentingan negara dan kepentingan wajib pajak.

“Nah kemudian yang kedua, kita juga membantu wajib pajak untuk mengelola pelaksanaan hak dan pemenuhan kewajiban perpajakannya agar lebih efektif dan efisien sesuai. Tentunya sesuai dengan regulasi perpajakan yang berlaku,” ujarnya.

Dengan demikian, Iman mengungkapkan bahwa sesungguhnya banyak aturan-aturan pajak yang mungkin susah dipahami oleh wajib pajak. Disinilah peran konsultan pajak untuk memberikan pemahaman yang seharusnya kepada wajib pajak, sehingga regulasi itu bisa dijalankan di lapangan.

Lebih lanjut dia menyatakan, konsultan pajak juga menjalankan fungsi edukasi yang menyampaikan informasi perpajakan kepada wajib pajak. Kemudian mereka memberikan pemahaman, karena aturan hukum perpajakan itu sangat komplek.

Dengan demikian, penyampaiannya kepada wajib pajak bisa disederhanakan dan kemudian mereka bisa mengimplementasikannya, sehingga menjadi wajib pajak yang patuh.

Untuk mewujudkan konsultan pajak yang kompeten profesional dan berintegritas kata Iman, sudah jelas diperlukan latar belakang pendidikan yang relevan. “Pajak itu buka didominasi oleh disiplin ilmu hukum maupun akuntansi saja, tetapi multi disiplin ilmu,” ujarnya.

Apalagi, Iman mengungkapkan bahwa saat ini teknologi sudah semakin canggih jadi tax compliance sudah robotik/teknologi tinggi.

“Processing Jadi udah mulai menggunakan teknologi tinggi untuk menjalankan kewajiban perpajakan dan itu di beberapa kasus seperti di konsultan-konsultan pajak yang besar sudah mulai merekrut pekerja yang memiliki basic pendidikan teknologi, komputer atau lainnya yang mengikuti perkembangan zaman,” katanya.

Menurutnya, hal itu juga sejalan dengan keinginan Menteri Keuangan Sri Mulyani Indrawati yang mengharapkan profesi di sektor keuangan itu harus kompeten, profesional dan berintegritas.

“Konsultan pajak syarat minimalnya harus menyelesaikan Ujian Sertifikasi Konsultan Pajak (USKP). Dan itu harusnya.menjadi syarat wajib yang tidak bisa ditawar saat seseorang memutuskan menjadi konsultan pajak,” katanya.

Diceritakan Iman, saat ini dirinya merupakan anggota dari asosiasi konsultan pajak terbesar dan tertua di Indonesia yakni Ikatan Konsultan Pajak Indonesia (IKPI). Di dalam asosiasi itu mereka menjadi mitra strategis Direktorat Jenderal Pajak (DJP) dalam melakukan sosialisasi dan edukasi peraturan perpajakan.

Terakhir, Iman berharap agar konsultan pajak dan wajib pajak memiliki payung hukum yang kuat untuk memberikan kepastian hukum terhadap mereka yakini berupa Undang-Undang Konsultan Pajak.

“RUU Konsultan Pajak pernah masuk dalam Prolegnas DPR beberapa tahun lalu, tetapi sekarang menghilang bagai ditelan bumi. Di HUT ke-58 IKPI ini, kami berharap keberadaan UU itu bisa segera diwujudkan dan 6.700 anggota IKPI di seluruh Indonesia akan terus menerapkannya,” kata dia.(bl)