Pengaturan mengenai kewajiban Pengusaha Kena Pajak (PKP) untuk membayar kembali Pajak Masukan (PM) dalam hal gagal berproduksi telah menimbulkan perdebatan sejak pertama kali diatur dalam Undang-Undang PPN. Meskipun ketentuan pokoknya tercantum dalam Pasal 9 ayat (6a) UU Nomor 42 Tahun 2009 tentang Perubahan Ketiga UU Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa Dan Pajak Penjualan Atas Barang Mewah. Namun, implementasinya melalui Peraturan Menteri Keuangan (PMK) justru memunculkan persoalan hukum.

Salah satu isu utama adalah apakah ketentuan dalam PMK tersebut telah sesuai dengan prinsip hierarki peraturan perundang-undangan, khususnya dalam hal batasan waktu pengkreditan dan pengembalian PM yang tidak secara eksplisit diatur dalam undang-undang.

Artikel ini mengulas ketidaksesuaian tersebut serta menelusuri bagaimana perubahan melalui UU Cipta Kerja berupaya memperbaiki kekosongan dan potensi penyimpangan norma hukum di masa sebelumnya.

Pasal 9 ayat (6a) UU Nomor 42 Tahun 2009

“Pajak Masukan yang telah dikreditkan sebagaimana dimaksud pada ayat (2a) dan telah diberikan pengembalian wajib dibayar kembali oleh Pengusaha Kena Pajak dalam hal Pengusaha Kena Pajak tersebut mengalami keadaan gagal berproduksi dalam jangka waktu paling lama 3 (tiga) tahun sejak Masa Pajak pengkreditan Pajak Masukan dimulai”.

Pasal 9 ayat (6b) UU Nomor 42 Tahun 2009

“Ketentuan mengenai penentuan waktu, penghitungan, dan tata cara pembayaran kembali sebagaimana dimaksud pada ayat (6a) diatur dengan atau berdasarkan Peraturan Menteri Keuangan”

Peraturan pelaksana tidak sesuai dengan hirarki peraturan perundang-undangan.

Tanggal 1 April 2010 diberlakukan peraturan pelaksana Pasal 9 ayat (6b) UU No.42/2009 yaitu PMK No. 81/PMK.03/2010 tentang Saat Penghitugan Dan Tata Cara Pembayaran Kembali Pajak Masukan Yang Telah Dikreditkan Dan Telah Diberikan Pengembalian Bagi Pengusaha Kena Pajak Yang Mengalami Keadaan Gagal Berproduksi , kemudian dicabut dan digantikan PMK No.31/PMK.03/2014 mulai berlaku 10 Febuari 2014.

Bunyi pasal-pasal dalam PMK No. 81/PMK.03/2010 terkait pokok (substansi) penetapan PKP gagal berproduksi sebagai berikut :

Pasal 2

- Pengusaha Kena Pajak yang mengalami gagal berproduksi wajib membayar kembali Pajak Masukan atas impor dan/atau perolehan Barang Modal yang telah dikreditkan dan telah diberikan pengembalian.

- Gagal berproduksi sebagaimana dimaksud pada ayat (1) adalah sebagai berikut:

- Suatu keadaan dari Pengusaha Kena Pajak dengan kegiatan usaha utama sebagai produsen yang menghasilkan Barang Kena Pajak dan/atau Jasa Kena Pajak, apabila dalam jangka waktu 3 (tiga) tahun sejak pertama kali mengkreditkan Pajak Masukan tidak melakukan kegiatan:

1) penyerahan Barang Kena Pajak;

2) penyerahan Jasa Kena Pajak;

3) ekspor Barang Kena Pajak; dan/atau

4) ekspor Jasa Kena Pajak,

yang berasal dari hasil produksinya sendiri

- Suatu keadaan dari Pengusaha Kena Pajak dengan kegiatan usaha utama Pengusaha Kena Pajak selain produsen sebagaimana dimaksud pada huruf a, apabila dalam jangka waktu 1 (satu) tahun sejak pertama kali mengkreditkan Pajak Masukan tidak melakukan kegiatan:

1) penyerahan Barang Kena Pajak;

2) penyerahan Jasa Kena Pajak;

3) ekspor Barang Kena Pajak; dan/atau

4) ekspor Jasa Kena Pajak.

- Besarnya Pajak Masukan yang wajib dibayar kembali sebagaimana dimaksud pada ayat (1) adalah sebesar Pajak Masukan yang telah dikreditkan dan telah diberikan pengembalian.

- Pajak Masukan yang wajib dibayar kembali sebagaimana dimaksud pada ayat (1), disetorkan paling lama akhir bulan berikutnya setelah saat gagal berproduksi.

- Saat gagal berproduksi sebagaimana dimaksud pada ayat (4) berakhir dalam jangka waktu:

- 3 (tiga) tahun untuk suatu keadaan sebagaimana dimaksud pada ayat (2) huruf a; dan

- 1 (satu) tahun untuk keadaan sebagaimana dimaksud pada ayat (2) huruf b.

- Pembayaran kembali Pajak Masukan sebagaimana dimaksud pada ayat (1), dilakukan oleh Pengusaha Kena Pajak yang gagal berproduksi dengan menggunakan Surat Setoran Pajak dengan mencantumkan keterangan “Pembayaran kembali Pajak Masukan atas impor dan/atau perolehan Barang Modal yang telah dikreditkan dan telah diberikan pengembalian”.

- Pembayaran kembali Pajak Masukan sebagaimana dimaksud pada ayat (1), dilaporkan pada Masa Pajak dilakukan pembayaran.

Sedangkan bunyi pasal-pasal dalam PMK No. 31/PMK.03/2014 terkait pokok (substansi) penetapan PKP gagal berproduksi sebagai berikut :

Pasal 4

Pajak Masukan yang telah dikreditkan sebagaimana dimaksud dalam Pasal 2 ayat (1) dan telah diberikan pengembalian wajib dibayar kembali oleh Pengusaha Kena Pajak, dalam hal Pengusaha Kena Pajak tersebut mengalami keadaan gagal berproduksi dalam jangka waktu tertentu sejak masa pajak pengkreditan Pajak Masukan dimulai.

Pasal 5

Keadaan gagal berproduksi sebagaimana dimaksud dalam Pasal 4 adalah:

- Suatu keadaan bagi Pengusaha Kena Pajak yang kegiatan usaha utamanya sebagai produsen yang menghasilkan Barang Kena Pajak dan/atau Jasa Kena Pajak, apabila dalam jangka waktu paling lama 3 (tiga) tahun sejak pertama kali mengkreditkan Pajak Masukan tidak melakukan kegiatan:

- penyerahan Barang Kena Pajak;

- penyerahan Jasa Kena Pajak;

- ekspor Barang Kena Pajak; atau

- ekspor Jasa Kena Pajak.

yang berasal dari hasil produksinya sendiri.

- Suatu keadaan bagi Pengusaha Kena Pajak yang kegiatan usaha utamanya selain sebagai produsen yang menghasilkan Barang Kena Pajak dan/atau Jasa Kena Pajak, apabila dalam jangka waktu paling lama 1 (satu) tahun sejak pertama kali mengkreditkan Pajak Masukan tidak melakukan kegiatan:

- penyerahan Barang Kena Pajak;

- penyerahan Jasa Kena Pajak;

- ekspor Barang Kena Pajak; atau

- ekspor Jasa Kena Pajak,

Pasal 6

- Pajak Masukan yang wajib dibayar kembali oleh Pengusaha Kena Pajak yang mengalami keadaan gagal berproduksi sebesar Pajak Masukan yang telah dikreditkan dan telah diberikan pengembalian.

- Pajak Masukan yang wajib dibayar kembali sebagaimana dimaksud pada ayat (1), disetorkan paling lambat akhir bulan berikutnya setelah keadaan gagal berproduksi.

Pasal 7

- Pajak Masukan atas perolehan dan/atau impor Barang Modal setelah batas waktu keadaan gagal berproduksi sebagaimana dimaksud dalam Pasal 5 huruf a terlewati, dapat dikreditkan.

- Pajak Masukan yang dikreditkan sebagaimana dimaksud pada ayat (1) dapat dikompensasikan ke masa pajak berikutnya atau dimintakan pengembalian.

- Apabila batas waktu keadaan gagal berproduksi sebagaimana dimaksud dalam Pasal 5 huruf a terlewati, atas Pajak Masukan yang telah dikreditkan sebagaimana dimaksud dalam Pasal 2 ayat (1) dan belum dimintakan pengembalian, dapat dikompensasikan atau dimintakan pengembalian pada masa pajak berikutnya.

- Kompensasi atau permohonan pengembalian kelebihan Pajak Masukan sebagaimana dimaksud pada ayat (2) dan ayat (3) hanya dapat dilakukan sampai dengan jangka waktu paling lama 2 (dua) tahun setelah masa pajak keadaan gagal produksi sebagaimana dimaksud dalam Pasal 5 huruf a telah terlewati.

- Kelebihan Pajak Masukan yang telah diberikan pengembalian sebagaimana dimaksud pada ayat (3) dan ayat (4), wajib dibayar kembali apabila sampai dengan batas waktu 2 (dua) tahun sebagaimana dimaksud pada ayat (4) Pengusaha Kena Pajak tidak melakukan penyerahan dan/atau ekspor Barang Kena Pajak dan/atau Jasa Kena Pajak yang berasal dari hasil produksinya sendiri.

- Kelebihan Pajak Masukan tidak dapat dikompensasikan ke masa pajak berikutnya atau dimintakan pengembalian dalam hal:

- setelah berakhirnya jangka waktu 2 (dua) tahun sebagaimana dimaksud pada ayat (4) masih terdapat kelebihan Pajak Masukan; dan

- Pengusaha Kena Pajak tidak melakukan penyerahan dan/atau ekspor Barang Kena Pajak dan/atau Jasa Kena Pajak yang berasal dari hasil produksinya sendiri sampai batas waktu 2 (dua) tahun sebagaimana dimaksud pada ayat (4) berakhir.

- Pajak Masukan yang wajib dibayar kembali sebagaimana dimaksud pada ayat (5) sebesar Pajak Masukan yang telah dikreditkan dan telah diberikan pengembalian.

- Pajak Masukan yang wajib dibayar kembali sebagaimana dimaksud pada ayat (7) disetorkan paling lambat akhir bulan berikutnya setelah keadaan gagal berproduksi.

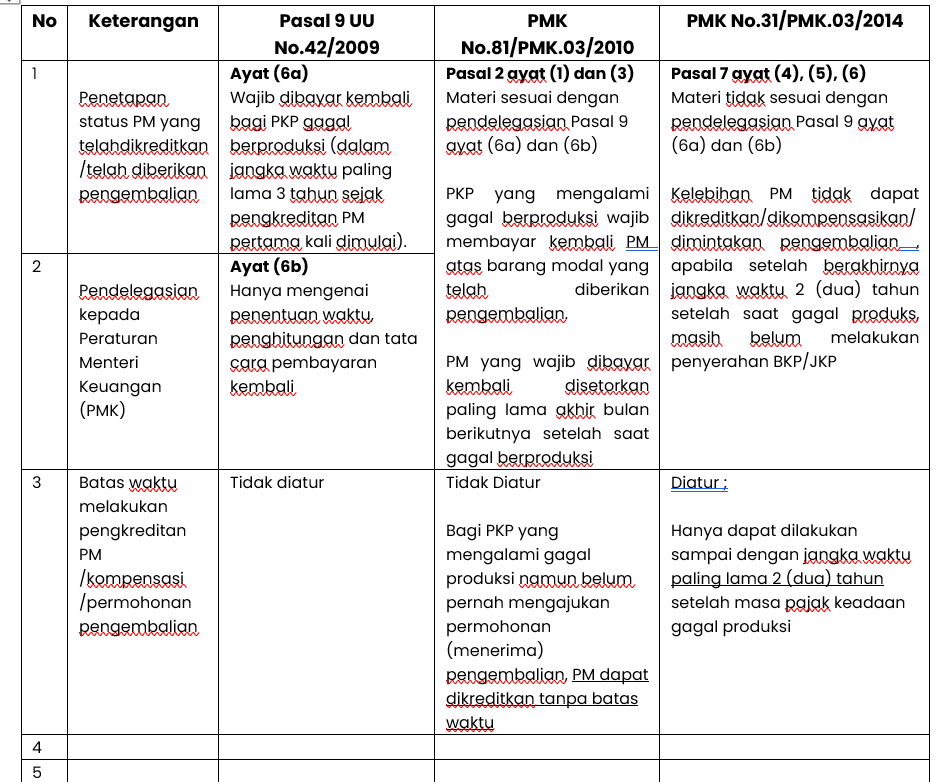

Tampak jelas perbedaan sangat mencolok antara PMK 81 dengan PMK 31, dimana salah satu dari peraturan pelaksana tersebut isi materi muatanya tidak diperintahkan Pasal 9 ayat (6a) UU PPN, dirangkum dalam tabel dibawah ini :

Materi Pasal 7 ayat (4), ayat (5) dan ayat (6) PMK No.31/PMK.03/2014, diduga terdapat ketidaksesuaian hierarki dimana materi muatan pasal tersebut tidak selaras dengan delegasi dari Pasal 9 ayat (6a) UU Nomor 42 Tahun 2009, sehingga sesuai Pasal 7 ayat (2), Pasal 8 ayat (2) UU No.12 Tahun 2011 jo UU No.15 Tahun 2019 jo UU No.13 Tahun 2022 tentang Pembentukan Peraturan Perundang-undangan (UU P3), pasal tersebut dapat dikatakan tidak mempunyai kekuatan hukum karena tidak sesuai hierarki, tidak diakui keberadaannya dan tidak mempunyai kekuatan hukum mengikat sepanjang diperintahkan oleh Peraturan Perundang-undangan yang lebih tinggi.

Perubahan pengaturan PKP gagal berproduksi di UU No.11 Tahun 2020 tentang Ciptaker jo Perpu No.2 Tahun 2022 jo UU No.6 Tahun 2023

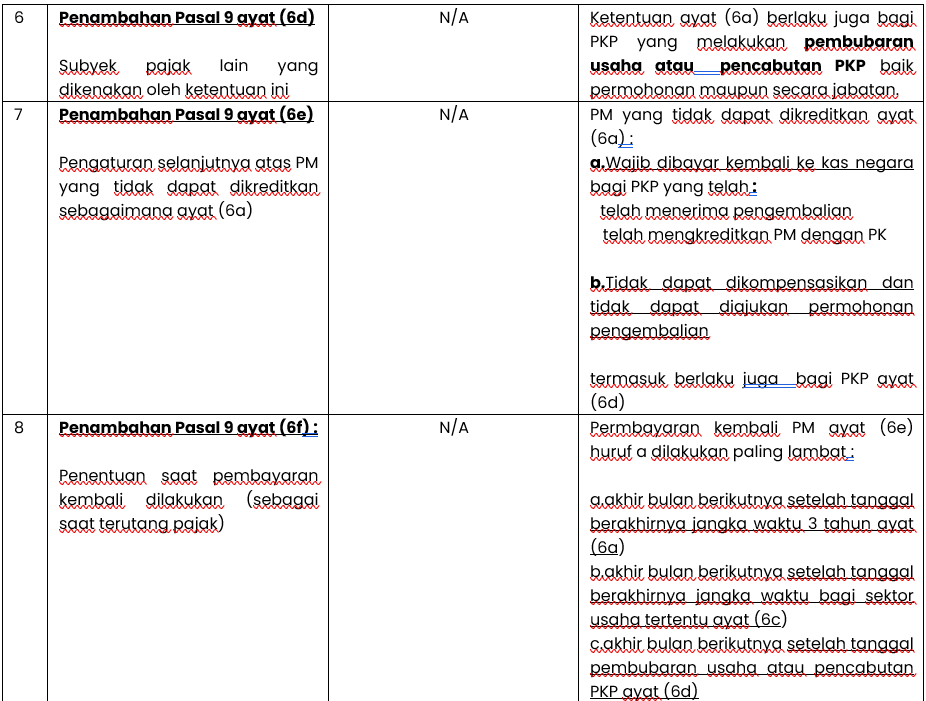

Kemudian Pasal 9 ayat (6a) UU No 42 Tahun 2009 diubah dan ditambakan beberapa ayat yaitu ayat(6a),(6c), (6d), (6e), (6f) di Pasal 112 UU No 11 Tahun 2020 tentang Cipta Kerja berbunyi sebagai berikut :

Pasal 9

(6a) Apabila sampai dengan jangka waktu 3 (tiga) tahun sejak Masa Pajak pengkreditan pertama kali Pajak Masukan sebagaimana dimaksud pada ayat (2al Pengusaha Kena Pajak belum melakukan penyerahan Barang Kena Pajak dan/atau Jasa Kena Pajak dan/atau ekspor Barang Kena Pajak dan/atau Jasa Kena Pajak terkait dengan Pajak Masukan tersebut, Pajak Masukan yang telah dikreditkan dalam jangka waktu 3 (tiga) tahun tersebut menjadi tidak dapat dikreditkan.

(6b) Dihapus.

(6c) Jangka waktu sebagaimana dimaksud pada ayat (6a) bagi sektor usaha tertentu dapat ditetapkan lebih dari 3 (tiga) tahun.

(6d) Ketentuan sebagaimana dimaksud pada ayat (6a) berlaku juga bagi Pengusaha Kena Pajak yang melakukan pembubaran (pengakhiran) usaha, melakukan pencabutan Pengusaha Kena Pajak, atau dilakukan pencabutan Pengusaha Kena Pajak secara jabatan dalam jangka waktu 3 (tiga) tahun sejak Masa Pajak pengkreditan pertama kali Pajak Masukan.

(6e) Pajak Masukan yang tidak dapat dikreditkan sebagaimana dimaksud pada ayat (6a):

- wajib dibayar kembali ke kas negara oleh Pengusaha Kena Pajak, dalam hal PengusahaKena Pajak:

- telah menerima pengembalian kelebihan pembayaran pajak atas Pajak Masukan dimaksud; dan/atau

- telah mengkreditkan Pajak Masukan dimaksud dengan Pajak Keluaran yang terutang dalam suatu Masa Pajak; dan/atau

- tidak dapat dikompensasikan ke Masa Pajak berikutnya dan tidak dapat diajukan permohonan pengembalian, setelah jangka waktu 3 (tiga) tahun sebagaimana dimaksud pada ayat (6a) berakhir atau pada saat pembubaran (pengakhiran) usaha, atau pencabutan Pengusaha Kena Pajak sebagaimana dimaksud pada ayat (6d) oleh Pengusaha Kena Pajak, dalam hal Pengusaha Kena Pajak melakukan kompensasi atas kelebihan pembayaran pajak dimaksud.

(6f) Pembayaran kembali Pajak Masukan sebagaimana dimaksud pada ayat (6e) huruf a dilakukan paling lambat:

- akhir bulan berikutnya setelah tanggal berakhirnya jangka waktu 3 (tiga) tahun sebagaimana dimaksud pada ayat (6a);

- akhir bulan berikutnya setelah tanggal berakhirnya jangka waktu bagi sektor usaha tertentu sebagaimana dimaksud pada ayat (6c); atau

- akhir bulan berikutnya setelah tanggal pembubaran (pengakhiran) usaha atau

pencabutan Pengusaha Kena Pajak sebagaimana dimaksud pada ayat (6d).

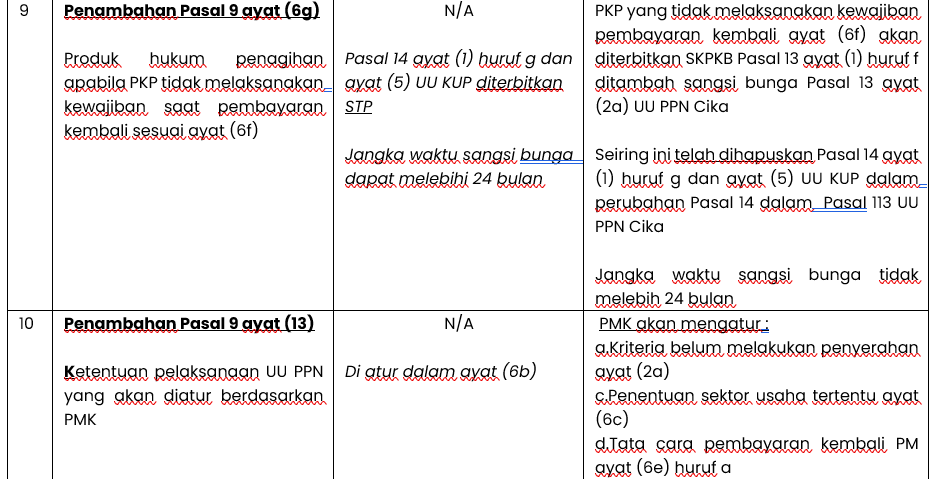

Selanjutnya di ikuti pencabutan peraturan pelaksana terdahulu PMK No.31/2014 melalui PMK No.18/PMK.03/2021 yang merupakan pelaksanaan Pasal-Pasal 111, 112, 113 UU No.11 Tahun 2020 tentang Cipta Kerja di Bidang PPh, PPN dan PPnBM serta KUP . Pasal-pasal pengaturan PKP gagal berproduksi tersebut terdapat pada Bab III, bagian Kesatu, Pasal 54 sampai dengan Pasal 61 PMK No.18/PMK.03/2021.

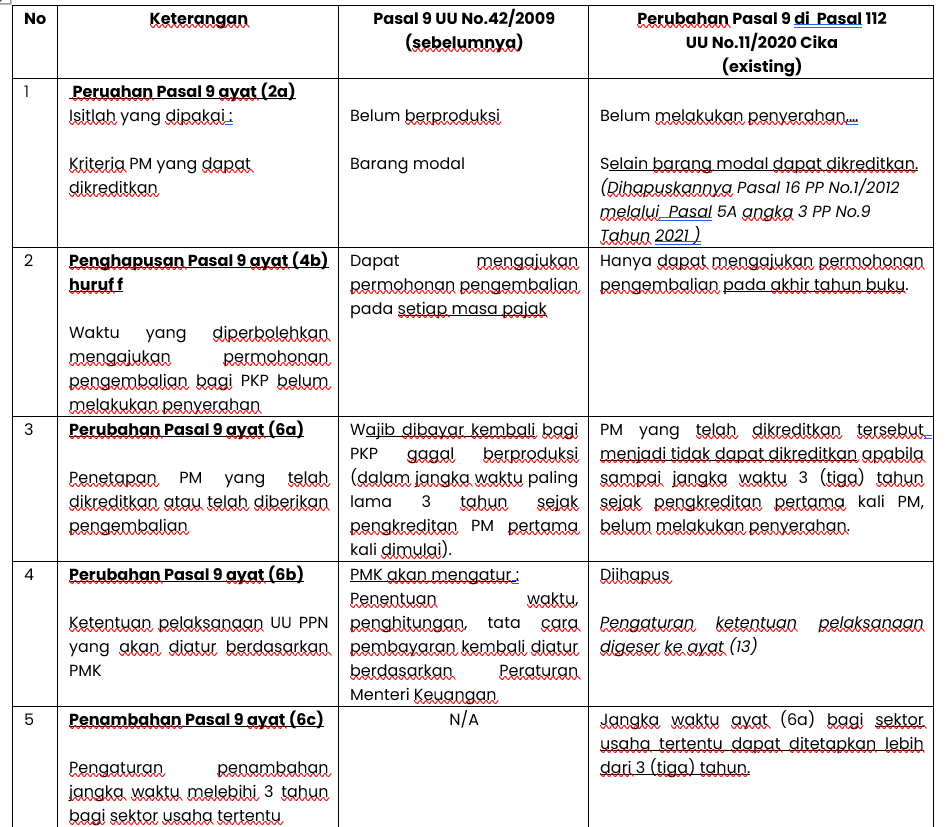

Terdapat perubahan yang sangat signifikan terkhusus isi/materi pengaturan PKP gagal berproduksi antara Pasal 9 ayat (6a) UU Nomor 42 Tahun 2009 terdahulu dengan Pasal 9 ayat (6a) di Pasal 112 UU Nomor 11 Tahun 2020 tentang Cipta Kerja.

Pasal demi pasal dalam UU No.11 Tahun 2020 secara terperinci menyebutkan jangka waktu pengkreditan PM bagi PKP yg mengalami keadaan gagal berproduksi, berbeda dgn pasal 9 ayat (6a) UU No.42 Tahun 2009 sebelumnya

Dapat ditemukan adanya kesesuaian hierarki/materi muatan pasal terkait di PMK No.18 Tahun 2021 dengan Pasal 9 ayat (6a), (6c), (6d), (6e), (6f) di Pasal 112 UU No.11 Tahun 2020

Dapat ditarik kesimpulan :

- Pengaturan materi PKP gagal berproduksi di Pasal 9 ayat (6a) UU No.42 Tahun 2009 memang cukup minim, di sisi lain peraturan pelaksananya di Pasal 7 ayat (4), (5), (6) PMK No.31/PMK.03/2014 telah menambahkan pembatasan jangka waktu pengkreditan PM dimana materi ini tidak diperintahkan Peraturan perundang-undagan yang lebih tinggi.

- Sedangkan pada perubahannya Pasal 9 ayat (6a) yang terdapat di Pasal 112 UU No.11 Tahun 2020, terdapat penambahan beberapa ayat yang sebelumnya cukup minim diatur selevel Undang-Undang sehingga perubahan ini telah lebih memberikan kejelasan dan kepastian hukum.

Penulis pernah mengajukan uji materi atas Pasal 7 ayat (4), (5), (6) PMK No.31/PMK.03/2014 dengan nomor register 11 P/HUM/2021 namun di saat proses pengujian menjelang dimulai, PMK No.31 sudah keburu dicabut dan digantikan PMK No.18/PMK.03/2021 sebagai pelaksanaan dari UU No.11 Tahun 2020 , otomatis pemohon kehilangan obyek hukum yang akan di uji, selanjutnya permohonan tidak diterima.

Apabila PKP mengalami gagal berproduksi untuk tahun pajak sebelum tahun 2020 (sebelum diberlakukannya UU No.11 Tahun 2020 Ciptakerja tangal 2 November 2020) maka dasar penepatan PPN terutang menggunakan PMK No.31/PMK.03//2014 adalah cacat hukum.

Penulis adalah Anggota Departemen Keanggotaan dan Pembinaan IKPI

Eddy Christian, SE., M.Ak., BKP

Email : eddychris1090@gmail.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis