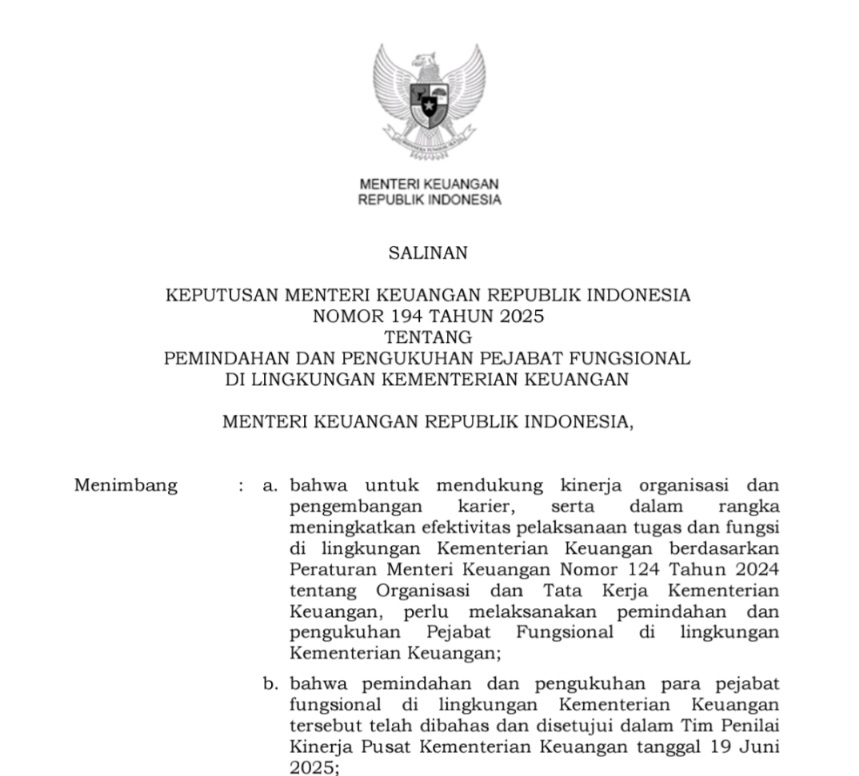

IKPI, Jakarta: Menteri Keuangan Sri Mulyani Indrawati melakukan rotasi besar-besaran terhadap ratusan pejabat fungsional di lingkungan Kementerian Keuangan. Langkah strategis ini tertuang dalam Keputusan Menteri Keuangan (KMK) Nomor 194 Tahun 2025 tentang Pemindahan dan Pengukuhan Pejabat Fungsional di Lingkungan Kementerian Keuangan. KMK tersebut diterbitkan 19 Juni 2025 dan ditandatangani Menteri Keuangan Sri Mulyani Indrawati.

Dalam KMK tersebut, Direktorat Jenderal Pajak (DJP) menjadi salah satu entitas utama yang terdampak rotasi ini, mencakup jabatan-jabatan fungsional penting seperti Pemeriksa Pajak, Penyuluh Pajak, dan Penilai Pajak. Langkah ini disebut sebagai bagian dari upaya memperkuat kapasitas institusional dan profesionalisme pegawai di sektor strategis penerimaan negara.

“Untuk mendukung kinerja organisasi dan pengembangan karier, serta dalam rangka meningkatkan efektivitas pelaksanaan tugas dan fungsi di lingkungan Kementerian Keuangan,” bunyi salah satu pertimbangan dalam keputusan tersebut.

Rotasi dan pengukuhan ini telah mendapat persetujuan dari Tim Penilai Kinerja Pusat Kementerian Keuangan, berdasarkan Berita Acara Nomor BA-8/TPK-P/2025 tertanggal 19 Juni 2025. Para pegawai diberhentikan secara hormat dari jabatan sebelumnya dan langsung diangkat ke jabatan fungsional baru mulai tanggal pelantikan.

Tak hanya DJP, rotasi juga mencakup pejabat fungsional dari beberapa direktorat strategis lainnya, antara lain:

• Direktorat Jenderal Anggaran (DJA)

• Direktorat Jenderal Kekayaan Negara (DJKN)

• Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko (DJPPR)

• Inspektorat Jenderal

• Badan Pendidikan dan Pelatihan Keuangan (BPPK)

Langkah ini merujuk pada ketentuan pengelolaan karier berdasarkan PMK Nomor 224/PMK.01/2020 dan penguatan struktur organisasi sesuai PMK Nomor 124 Tahun 2024.

Dalam diktum KETIGA, ditegaskan bahwa pegawai yang diangkat ke jabatan fungsional baru berhak memperoleh tunjangan jabatan fungsional sesuai ketentuan yang berlaku. Keputusan ini juga membuka ruang koreksi apabila di kemudian hari ditemukan kekeliruan administratif.

Sri Mulyani menegaskan bahwa keputusan ini mulai berlaku sejak tanggal pelantikan dan telah disampaikan kepada seluruh unit terkait, termasuk para direktur jenderal, kepala biro, dan Badan Kepegawaian Negara (BKN).

Rotasi ini diharapkan mampu memperkuat kualitas layanan dan akuntabilitas kerja, terutama pada fungsi-fungsi teknis yang menjadi tulang punggung fiskal negara. (bl)