Dalam transaksi jual beli , sering muncul adanya besaran diskon yang diberikan oleh pihak penjual kepada pihak pembeli.

Diskon/potongan harga/diskon/rabat merupakan pengurangan harga dari harga jual (dasar) yang diberikan kepada pembeli.

Menurut Pasal 1 angka 18 UU PPN, Harga Jual adalah nilai berupa uang, termasuk……, tidak termasuk Pajak Pertambahan Nilai……dan potongan harga yang dicantumkan dalam Faktur Pajak.

Secara garis besar terdapat 2 (dua) jenis diskon :

Penjelasan alur jenis diskon ke–2 (kedua)

Pembahasan dalam tulisan ini mengarah kepada jenis diskon yang ke-2(kedua) di mana pemberian diskon ini bersifat tambahan dan sifatnya tidak tercantum dalam faktur penjualan dan faktur pajak. Diskon semacam ini sering ditemukan dalam perdagangan produk obat farmasi/obat tradisional, produk elektronik, dan perdagangan besar pada industrilainnya.

Dalam bahasan ini, Penulis mencoba mengambil kasus alur transaksi dari industri perdagangan besar obat farmasi/tradisional.

Secara garis besar terdapat 3 (tiga) pihak dalam skema transaksi ini :

Alur terjadinya tagihan klaim diskon/pemberian diskon tambahan :

Perpajakan – PPh atas klaim diskon (diskon tambahan/diskon off-faktur)

Dalam prakteknya, klaim atas diskon ini dapat ditemukan dalam berbagaiistilah seperti insentif penjualan, cash discount, rabat, kompensasi stok dll tergantung kontek, model usaha dan kebijakan masing-masing perusahaan.

Dalam pemeriksaan pajak sering ditemukan adanya koreksi fiskus terhadap pemberian diskon tambahan ini, yang dikategorikan terutang PPhPasal 23. Peraturan yang mendasari adalah Pasal 23 ayat 1 huruf a angka 4UU PPh : “hadiah, penghargaan, bonus dan sejenisnya dikenakan pemotongan PPh dengan tarif 15%”. Selain itu merujuk kepada Keputusan Direktur Jenderal Pajak Nomor KEP-395/PJ/2001 yang dicabut dengan Peraturan Direktur Jenderal Pajak PER-11/PJ/2015 tentang Pengenaan PPh Atas Hadiah dan Penghargaan.

Fiskus mendalilkan bahwa klaim diskon tersebut bukan merupakan pemberian diskon/potongan harga melainkan terdapatpengadaan/pemanfaatan jasa. Salah satu poin utama (diluar dasar selainnya) adalah semata karena besaran diskon tidak tercantum dalam faktur penjualan/faktur pajak di awal transaksi.

Sehingga diskon tambahan yang diberikan penjual prinsipal kepada outlet melalui distributor dianggap tidak memenuhi definisi potongan harga(diskon), tidak dapat mengurangi jumlah penjualan/peredaran usaha.

Menurut penulis sesuai penjelasan substansi alur transaksi diatas, klaim diskon adalah murni pemberian diskon yang mengurangi harga jual sehingga tidak terdapat pengadaann/pemanfaatan jasa oleh pembeli distributor yang menagih klaim diskon, sebaliknya tidak ada jasa yang diberikan oleh pembeli distributor ataupun outlet kepada penjual prinsipalsehingga tidak ada kewajiban dari penjual prinsipal untuk melakukan pemotongan PPh Pasal 23 saat pembayaran klaim diskon tersebut.

Pemberian diskon tambahan adalah dalam rangka jual beli/dagang, harus ada bukti yang menunjukkan bahwa pembayaran diskon tambahan berhubungan dengan pekerjaan, jasa dan kegiatan lainnya oleh distributor maupun outlet.

Tidak tercantumnya potongan harga/diskon dalam faktur pajak bukan menjadi satu satunya dasar terutang PPh Pasal 23 dan juga tidak dapatmengurangi substansi klaim diskon/diskon tambahan itu sendiri sebagai potongan harga yang diberikan kepada pihak outlet yang telah melakukan penjualan kepada pemakai/konsumen akhir

Klaim diskon adalah murni merupakan diskon tambahan/potongan harga sehingga tidak dimasukkan sebagai pengurang penghasilan bruto, melainkan sebagai pengurang nilai pendapatan

Klaim diskon/diskon tambahan bukan merupakan bonus / penghargaan sehingga bukan merupakan obyek PPh Pasal 23. Hal ini sudah dipertegasdalam angka 5 huruf a, huruf b Surat Direktur Jenderal Pajak S-29/PJ.43/2003 tentang Penegasan Pengenaan PPh atas Potongan Harga dan Insentif Penjualan yang menyebutkan :

Perpajakan – PPN atas klaim diskon (diskon tambahan/diskon off-faktur)

Dalam prakteknya fiskus juga melakukan koreksi yang merupakansecondary adjustment, turunan dari koreksi PPh. Fiskus menetapkan atas pembayaran klaim diskon/diskon tambahan tersebut terutang PPN sesuai Pasal 4 ayat 1 huruf c UU PPN, dianggap telah melakukan penyerahan Jasa Kena Pajak (JKP) sehubungan timbulnya imbalan yang diberikan sehubungan pekerjaan, jasa dan kegiatan yang dilakukan oleh pembeli distributor sehingga pihak pembeli distributor harus menerbitkan faktur pajak.

Menurut penulis sesuai penjelasan substansi dari alur transaksi diatas, klaim diskon adalah murni pemberian diskon yang mengurangi harga jual sehingga tidak terdapat penyerahan JKP. Nilai yang dibayarkan oleh prinsipal kepada pembeli outlet melalui klaim pembeli distributordikemudian hari, tidak dapat dikategorikan sebagai hadiah, penghargaan, bonus dan sejenisnya (insentif penjualan) karena pemberian diskon tambahan murni tidak ada jasa yang diberikan oleh pembeli distributor kepada prinsipal sehingga pada akhirnya tidak ada kewajiban dari pembeli distributor untuk menerbitkan faktur pajak.

Pihak pembeli distributor diminta oleh KPP Terdaftar untukselanjutnya menerbitkan faktur pajak pada saat selesainya pemeriksaan pajak.

Adanya isu lain yang penulis perlu sampaikan bahwa sehubungan hasil pemeriksaan pajak terhadap pihak pembeli distributor yang mengajukan klaim diskon/diskon tambahan , sebagaimana diketahui merupakan transaksi reimbursement , namun dalam temuan pemeriksaan merekomendasikan WP untuk menerbitkan faktur pajak , walaupun dalam transaksi penagihan klaim diskon ini tidak terdapat penyerahan JKP melainkan transaksi reimbursement.

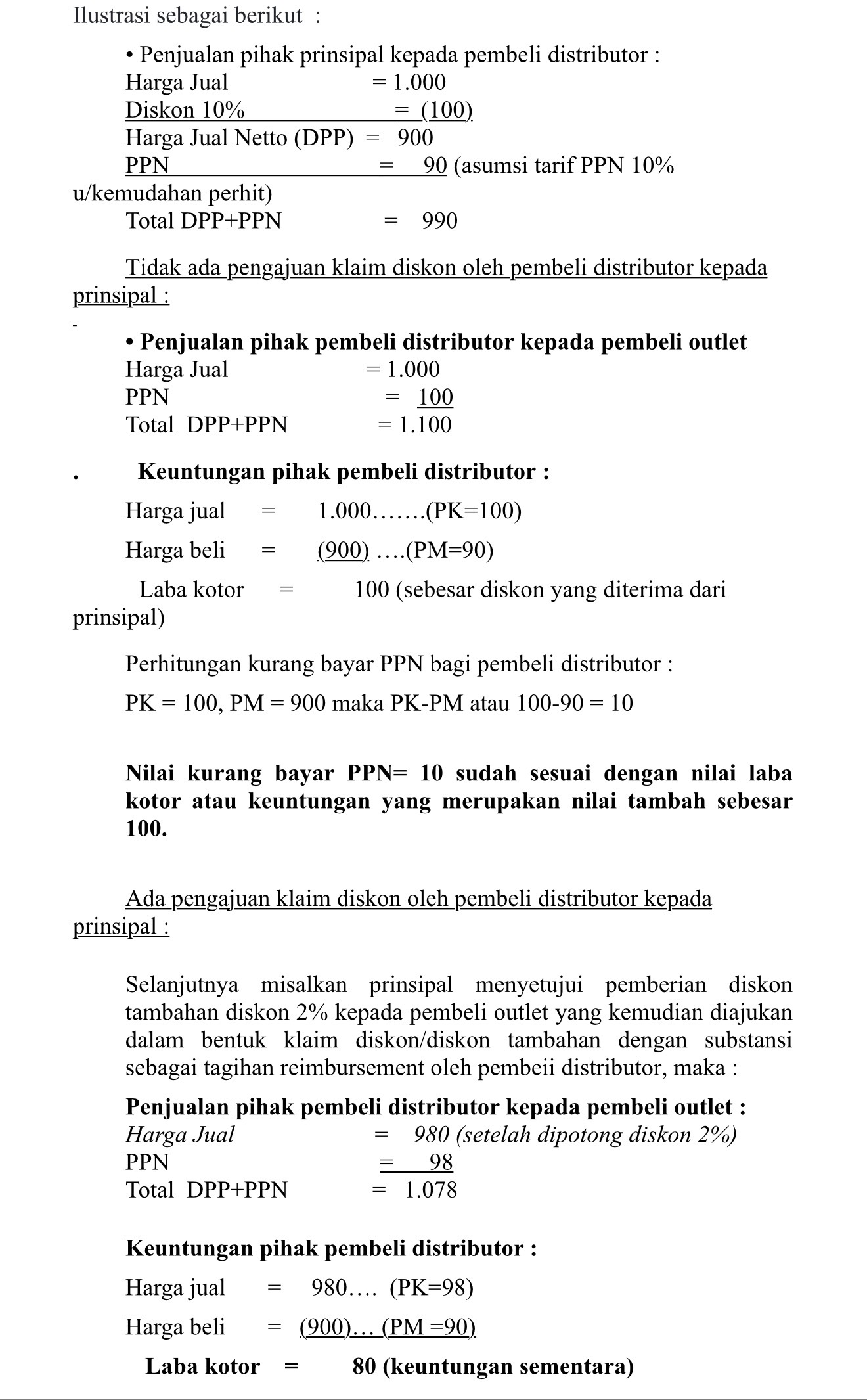

Salah satu penyebab menurut dugaan penulis adalah penyebabnya adanya nilai PPN yang kurang dipungut oleh pembeli distributor sehubunganbesaran nilai laba kotor (DPP) yang tidak tercerminkan dalam pemungutan PPN.

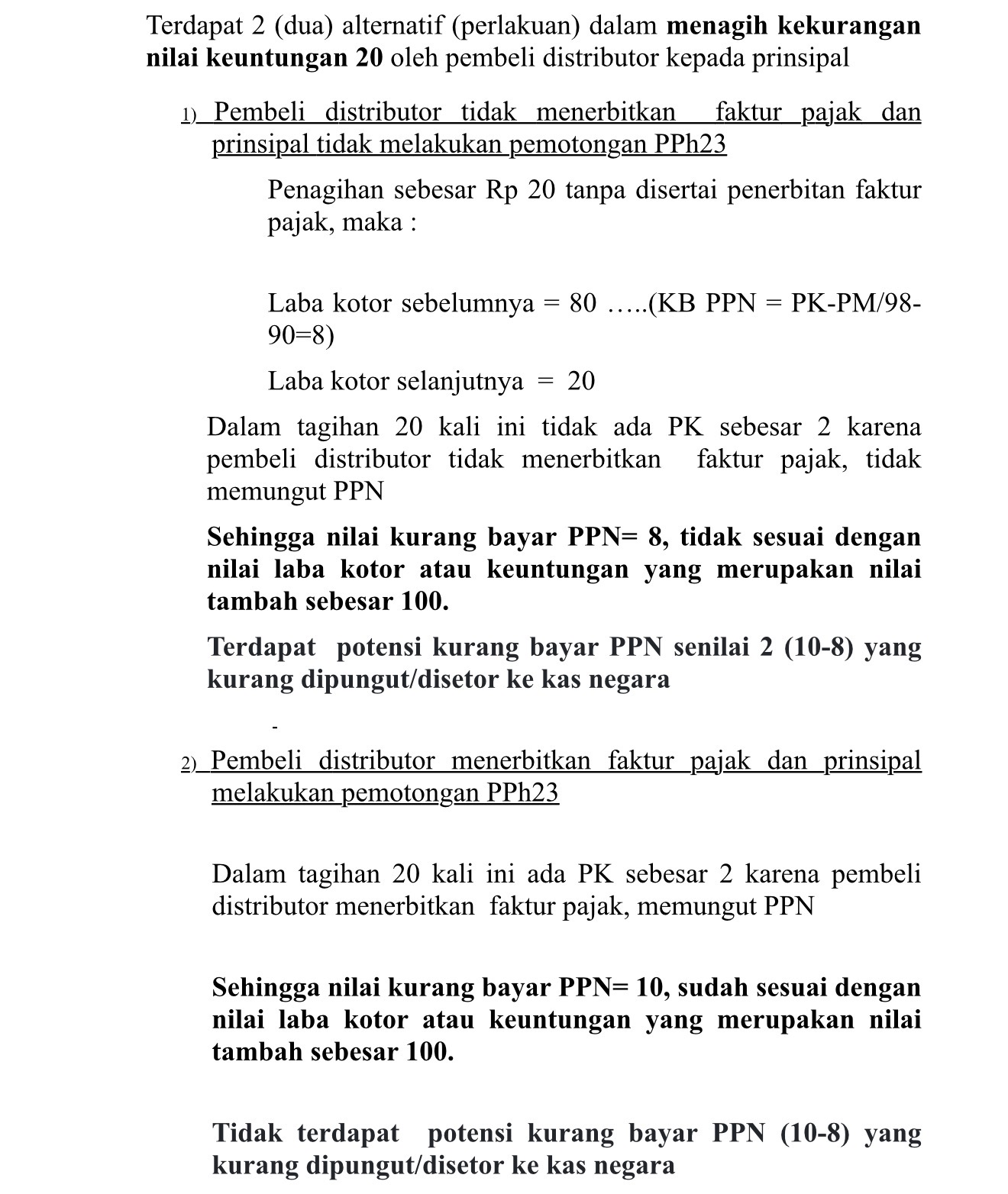

Keuntungan yang diterima oleh pembeli distributor sementara baru hanya 80 sedangkan seharusnya adalah 100, selisih kurang 20 yang merupakan talangan diskon yang telah diberikan kepada outlet akan diklaim/dimintakan balik dalam bentuk tagihan reimbursement kepada prinsipal.

Kesimpulan :

Penulis adalah Anggota Departemen Keanggotaan dan Pembinaan IKPI – BidangProfesi & Etika

Eddy Christian, SE, MSi, BKP

Email : ecconsulting.cr@gmail.com

Disclaimer : Tulisan ini merupakan pendapat pribadi penulis