Menelaah UU PPh, PP 55 Tahun 2022, dan PMK 164 Tahun 2023 Secara Sistematis

Perdebatan mengenai batas omzet UMKM Rp 4,8 miliar kembali menjadi perhatian praktisi pajak dan pelaku usaha, khususnya bagi pasangan suami-istri yang masing-masing memiliki NPWP sendiri dan menjalankan usaha secara terpisah.

Pertanyaan yang paling sering muncul adalah:

“Apakah omzet usaha suami dan istri harus digabung sehingga totalnya tidak boleh melebihi Rp 4,8 miliar, ataukah masing-masing tetap memperoleh batas Rp 4,8 miliar?”

Pertanyaan ini menjadi semakin relevan setelah berlakunya:

- Undang-Undang Pajak Penghasilan (UU PPh);

- Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan; dan

- PMK Nomor 164 Tahun 2023 tentang Tata Cara Pengenaan Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu.

Secara hukum, jawaban atas persoalan ini tidak dapat dibaca secara parsial. Ketiga regulasi tersebut harus dibaca secara sistematis dan harmonis.

UU PPh Membuka Ruang Suami-Istri Menjadi Wajib Pajak Terpisah

Dasar utama persoalan ini terdapat dalam:

Pasal 8 UU Pajak Penghasilan.

Pada prinsip umum, penghasilan istri digabung dengan penghasilan suami. Namun, UU PPh memberikan pengecualian.

Pasal 8 ayat (2) UU PPh mengatur bahwa istri dapat memilih menjalankan hak dan kewajiban perpajakan sendiri dalam hal:

- hidup terpisah berdasarkan putusan hakim;

- terdapat perjanjian pemisahan harta dan penghasilan; atau

- istri memilih menjalankan hak dan kewajiban perpajakan sendiri.

Dalam administrasi perpajakan DJP, kondisi tersebut dikenal dengan:

- MT (Memilih Terpisah);

- PH (Pisah Harta); dan

- HB (Hidup Berpisah).

Artinya, secara hukum perpajakan, suami dan istri dapat menjadi:

dua subjek pajak yang berdiri sendiri.

PP 55 Tahun 2022: Subjek UMKM adalah “Wajib Pajak Orang Pribadi”

PP 55 Tahun 2022 sebagai aturan induk pengganti PP 23 Tahun 2018 mengatur PPh Final UMKM 0,5%.

Dalam:

Pasal 57 PP 55 Tahun 2022,

diatur bahwa Wajib Pajak yang memiliki peredaran bruto tertentu dikenai PPh Final 0,5%.

Yang sangat penting, PP 55/2022 menggunakan istilah:

“Wajib Pajak orang pribadi”

bukan:

- “keluarga”;

- “suami istri”; atau

- “rumah tangga”.

Dengan demikian, subjek hukum yang memperoleh fasilitas UMKM adalah:

masing-masing Wajib Pajak.

PMK 164 Tahun 2023 Mempertegas Batas Rp 4,8 Miliar Melekat pada WP

PMK 164 Tahun 2023 kemudian menjadi aturan pelaksanaan teknis dari PP 55 Tahun 2022.

Pasal 4 ayat (1) PMK 164/2023 menyebut:

Wajib Pajak orang pribadi dan badan tertentu dikenai PPh Final UMKM sepanjang memiliki peredaran bruto tidak melebihi Rp 4,8 miliar dalam satu tahun pajak.

Yang penting dicatat, tidak ada satu pun norma dalam PMK tersebut yang menyatakan:

- omzet suami dan istri harus digabung;

- Rp 4,8 miliar berlaku per keluarga; atau

- penghasilan rumah tangga harus dikonsolidasi.

Artinya, secara normatif, batas Rp 4,8 miliar melekat pada:

masing-masing Wajib Pajak orang pribadi.

Pasal Kunci: Fasilitas Rp 500 Juta Berlaku Masing-Masing

Penafsiran ini semakin kuat melalui:

Pasal 6 ayat (5) PMK 164 Tahun 2023.

Pasal tersebut menyatakan bahwa dalam hal suami-istri:

- memiliki perjanjian pemisahan harta dan penghasilan; atau

- istri memilih menjalankan kewajiban perpajakan sendiri,

maka bagian omzet sampai Rp 500 juta yang tidak dikenai PPh:

“diberlakukan untuk masing-masing suami dan istri.”

Norma ini sangat penting.

Sebab, apabila pembentuk peraturan bermaksud seluruh omzet suami-istri harus digabung, maka fasilitas Rp 500 juta tidak mungkin diberikan masing-masing.

Dengan demikian, PMK 164/2023 secara eksplisit mengakui keberadaan suami dan istri sebagai subjek pajak yang berdiri sendiri.

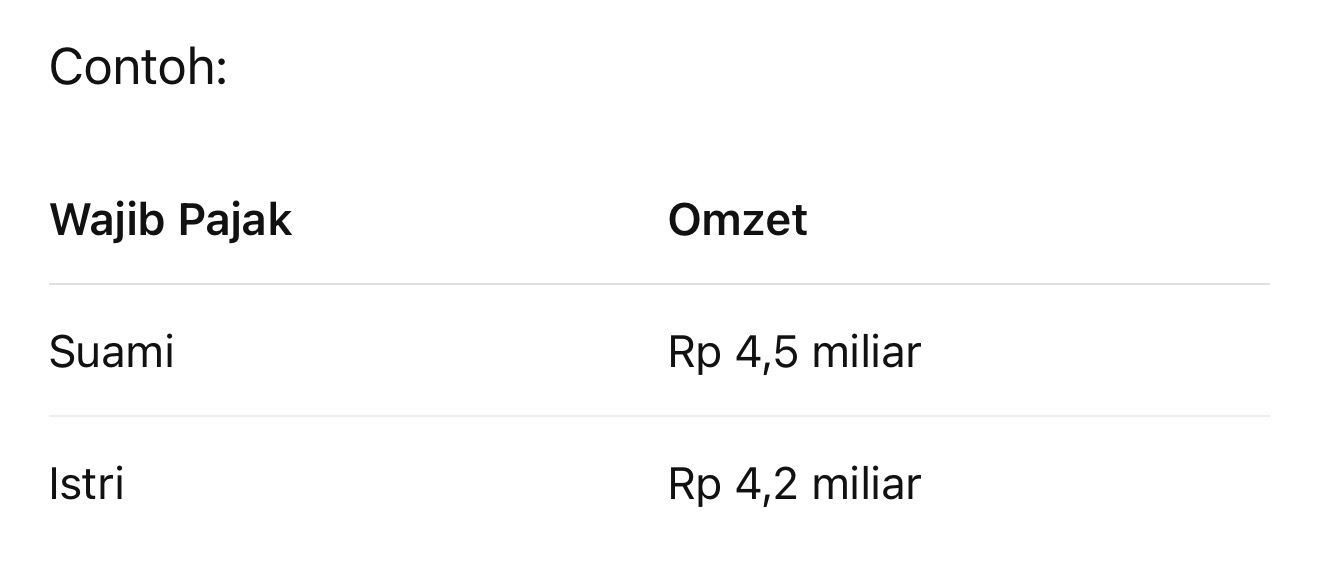

Konsekuensi Hukumnya: Masing-Masing Tetap Dapat Batas Rp 4,8 Miliar

Berdasarkan konstruksi:

- Pasal 8 UU PPh;

- PP 55 Tahun 2022; dan

- PMK 164 Tahun 2023,

maka untuk:

- Tahun Pajak 2021;

- Tahun Pajak 2022; maupun

- periode setelah PP 55 Tahun 2022 berlaku, apabila:

- suami dan istri memiliki NPWP sendiri;

- berstatus MT/PH;

- menjalankan kewajiban perpajakan sendiri; dan

- usaha masing-masing nyata serta terpisah, maka masing-masing memiliki batas omzet UMKM Rp 4,8 miliar.

Maka keduanya secara hukum:

masih dapat menggunakan fasilitas PPh Final UMKM.

Bukan otomatis dianggap melampaui Rp 4,8 miliar secara gabungan.

Namun DJP Tetap Dapat Menguji Substansi Usaha

Walaupun norma hukum mendukung pemisahan masing-masing Wajib Pajak, Direktorat Jenderal Pajak tetap dapat melakukan pengujian substansi.

Misalnya jika ditemukan:

- usaha sebenarnya satu;

- pembukuan sama;

- rekening sama;

- supplier sama;

- pelanggan sama;

- lokasi usaha sama;

- pengendali usaha sama; atau

- pemecahan NPWP hanya untuk menghindari batas omzet.

Dalam kondisi demikian, fiskus dapat menggunakan prinsip:

substance over form.

Namun penting ditegaskan, penggabungan tersebut bukan karena “status suami-istri” semata, melainkan karena secara fakta ekonomis usaha tersebut memang satu kesatuan usaha.

Kepastian Hukum Sangat Diperlukan

Persoalan ini menunjukkan pentingnya kepastian hukum dalam rezim perpajakan UMKM.

Sebab hingga hari ini masih ditemukan:

- perbedaan penafsiran;

- pemeriksaan yang tidak seragam; dan

- interpretasi berbeda antar fiskus.

Padahal secara sistematis:

- UU PPh mengakui pemisahan kewajiban perpajakan suami-istri;

- PP 55 Tahun 2022 menempatkan “Wajib Pajak orang pribadi” sebagai subjek fasilitas; dan

- PMK 164 Tahun 2023 mempertegas fasilitas tertentu berlaku masing-masing bagi suami dan istri PH/MT.

Karena itu, selama usaha benar-benar berdiri sendiri secara nyata dan administratif, maka:

batas omzet UMKM Rp 4,8 miliar pada prinsipnya berlaku masing-masing bagi suami dan istri yang menjalankan kewajiban perpajakan sendiri.

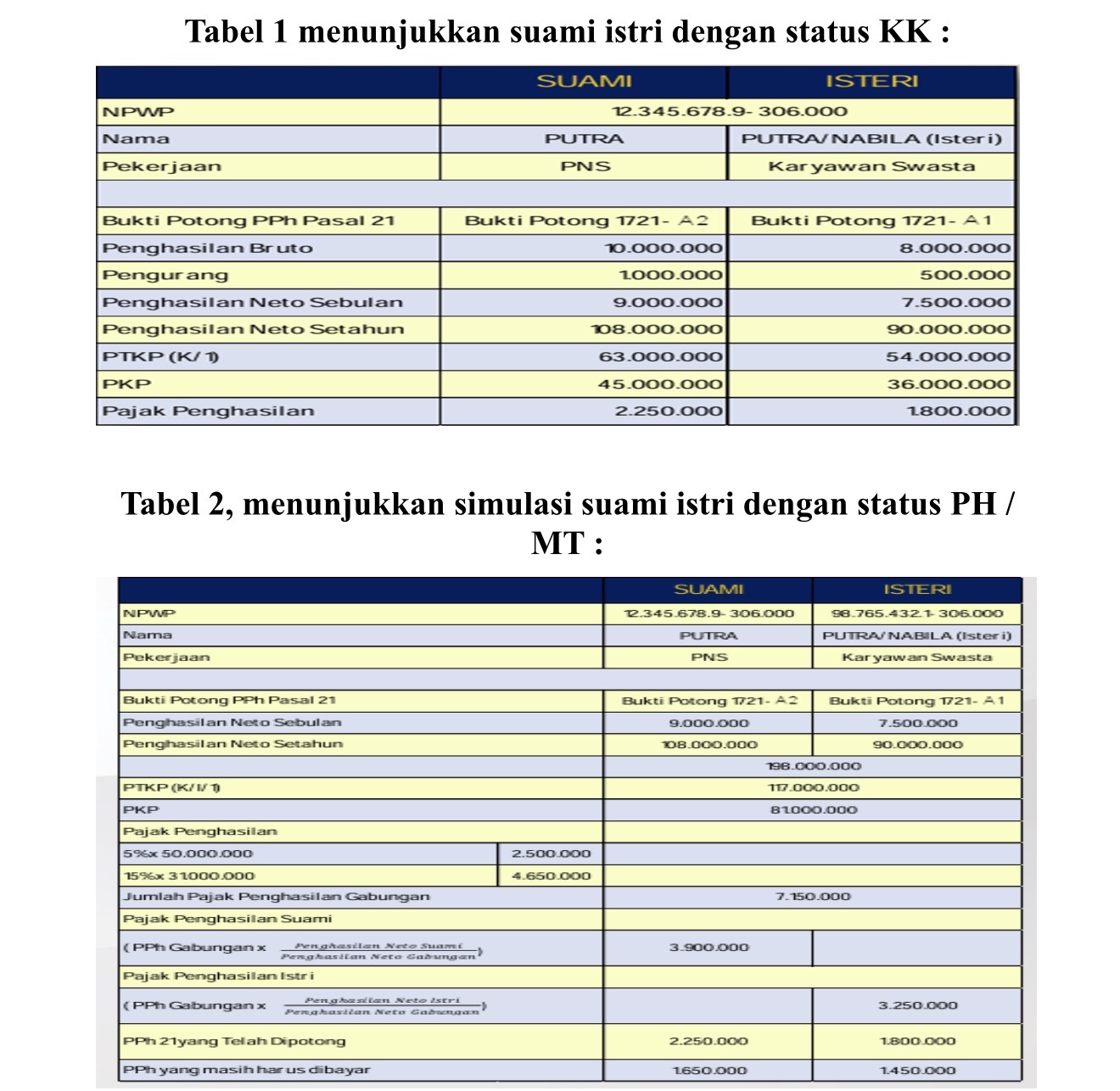

Dalam Pasal 58 ayat 2 PP 55 Tahun 2022,

Dalam hal Wajib Pajak orang pribadi merupakan suami-istri yang:

a. menghendaki perjanjian pemisahan harta dan penghasilan secara tertulis; atau

b. istrinya menghendaki memilih untuk menjalankan hak dan kewajiban perpajakannya sendiri,

sebagaimana dimaksud dalam Pasal 8 ayat (2) huruf b dan huruf c Undang-Undang Pajak Penghasilan, besarnya peredaran bruto sebagaimana dimaksud pada ayat (1) ditentukan berdasarkan penggabungan peredaran bruto usaha dari suami dan istri.

sedangkan fasilitas Rp500 juta diberikan masing-masing.

DASAR HUKUM DAN SUMBER

- Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana terakhir diubah dengan UU HPP Nomor 7 Tahun 2021:

- Pasal 8 ayat (1) dan ayat (2)

- Peraturan Pemerintah Nomor 55 Tahun 2022 tentang Penyesuaian Pengaturan di Bidang Pajak Penghasilan:

- Pasal 57 s.d. Pasal 63

- Peraturan Menteri Keuangan Nomor 164 Tahun 2023:

- Pasal 4 ayat (1)

- Pasal 6 ayat (3), ayat (4), dan ayat (5)

- Penjelasan administrasi DJP mengenai status perpajakan:

- MT (Memilih Terpisah)

- PH (Pisah Harta)

- HB (Hidup Berpisah)

- Prinsip umum hukum pajak:

- Substance Over Form

- Kepastian Hukum

- Equality Before Taxation

Penulis adalah Ketua IKPI Cabang Lampung, konsultan pajak, kuasa hukum di Pengadilan Pajak, dan advokat.

Teten Dharmawan, S.E., S.H., M.H., BKP., CCL

Email: tetendharmawan@gmail.com

Artikel ini merupakan opini profesional dan pandangan pribadi penulis. Seluruh isi, analisis, dan kesimpulan yang disampaikan sepenuhnya menjadi tanggung jawab penulis serta tidak merepresentasikan sikap, pandangan, maupun posisi resmi IKPI.