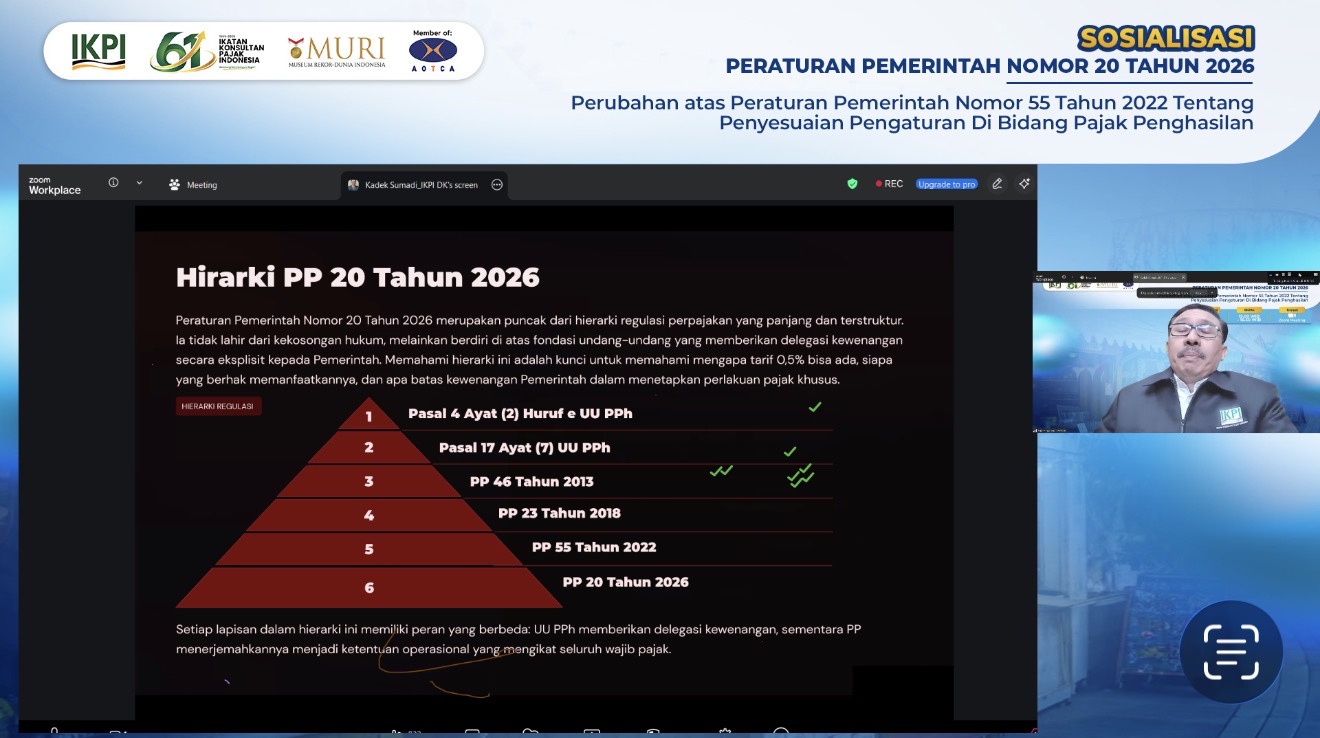

IKPI, Jakarta: Peraturan Pemerintah (PP) Nomor 20 Tahun 2026 dinilai membawa perubahan mendasar dalam rezim Pajak Penghasilan (PPh) Final bagi usaha mikro, kecil, dan menengah (UMKM). Tidak sekadar merevisi ketentuan yang ada dalam PP Nomor 55 Tahun 2022, regulasi baru tersebut mengubah pendekatan pemerintah dalam pemberian fasilitas perpajakan kepada pelaku usaha kecil.

Perubahan tersebut menjadi salah satu materi utama yang dibahas Anggota Dewan Kehormatan Ikatan Konsultan Pajak Indonesia (IKPI) Kadek Sumadi dalam webinar sosialisasi PP 20 Tahun 2026 yang diikuti lebih dari 1.000 peserta dari kalangan anggota IKPI maupun masyarakat umum, Jumat (5/6/2026).

Dalam paparannya, Kadek menjelaskan bahwa selama ini fasilitas PPh Final UMKM 0,5 persen diberikan kepada berbagai jenis wajib pajak yang memenuhi persyaratan tertentu. Namun melalui PP 20 Tahun 2026, pemerintah mulai mengarahkan fasilitas tersebut agar lebih tepat sasaran kepada kelompok usaha yang benar-benar membutuhkan dukungan.

Menurut Kadek, perubahan tersebut terlihat dari penataan kembali kelompok wajib pajak yang berhak memanfaatkan tarif PPh Final 0,5 persen. Jika sebelumnya fasilitas dapat dimanfaatkan oleh wajib pajak orang pribadi, koperasi, CV, firma, perseroan terbatas (PT), BUMDes, hingga perseroan perorangan, kini cakupannya menjadi lebih terbatas.

Berdasarkan ketentuan baru, fasilitas PPh Final 0,5 persen tetap tersedia bagi wajib pajak orang pribadi, koperasi, dan perseroan perorangan yang memenuhi syarat tertentu. Sementara itu, sejumlah badan usaha seperti CV, firma, PT, dan BUMDes tidak lagi menjadi penerima fasilitas baru tersebut, meskipun tetap diberikan masa transisi sesuai ketentuan yang berlaku.

Kadek menjelaskan bahwa perubahan tersebut tidak berarti pemerintah menghapus dukungan kepada UMKM. Sebaliknya, pemerintah tetap mempertahankan tarif PPh Final 0,5 persen, batas omzet Rp4,8 miliar, serta prinsip kemudahan administrasi yang selama ini menjadi ciri utama rezim perpajakan UMKM. Yang berubah adalah mekanisme untuk memastikan fasilitas tersebut diterima oleh pelaku usaha yang memang menjadi sasaran kebijakan.

Selain melakukan penataan penerima fasilitas, PP 20 Tahun 2026 juga memperkenalkan ketentuan agregasi omzet yang menjadi instrumen baru dalam pengujian batas peredaran bruto Rp4,8 miliar. Melalui mekanisme ini, pemerintah tidak lagi hanya melihat omzet per entitas usaha, tetapi juga memperhitungkan hubungan kepemilikan dan keterkaitan usaha tertentu dalam menentukan kelayakan penggunaan fasilitas PPh Final UMKM.

Dalam webinar tersebut, Kadek juga memaparkan bahwa salah satu tujuan utama lahirnya PP 20 Tahun 2026 adalah menutup celah pemanfaatan fasilitas pajak yang tidak tepat sasaran, termasuk praktik pemecahan usaha (firm splitting) yang memungkinkan satu kelompok usaha menikmati fasilitas UMKM melalui beberapa entitas berbeda.

Meski demikian, pemerintah tetap memberikan relaksasi bagi UMKM yang memenuhi kriteria. Dalam beberapa ketentuan, masa pemanfaatan fasilitas PPh Final 0,5 persen bahkan diperpanjang sebagai bentuk dukungan terhadap pelaku usaha kecil yang masih membutuhkan kemudahan perpajakan untuk menjaga keberlangsungan usahanya. (bl)