IKPI, Jakarta: Umumnya, pasangan yang sudah menikah memiliki Nomor Pokok Wajib Pajak (NPWP) tunggal. Jika sebelumnya istri memiliki NPWP sendiri, maka ia perlu mengajukan permohonan penghapusan NPWP untuk kemudian mengikuti NPWP suami dalam urusan administrasi perpajakan di Indonesia.

Pasalnya, sistem perpajakan di Indonesia menempatkan keluarga sebagai satu kesatuan ekonomi. Hal tersebut diatur dalam Peraturan Pemerintah Republik Indonesia nomor 74 tahun 2011 tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan.

Namun, ada kejadian dimana pasangan suami istri ini memilih untuk hidup terpisah berdasarkan putusan hakim (cerai). Ketika sebelumnya NPWP suami istri sudah bergabung, lantas bagaimana aturan perpajakannya setelah mereka memutuskan untuk bercerai?

Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat Direktorat Jenderal Pajak (DJP) Kementerian Keuangan Neilmaldrin Noor mengatakan NPWP suami istri yang sebelumnya tergabung tersebut harus dipisahkan, dengan kata lain istri perlu membuat NPWP baru.

“Pada intinya, NPWP sebelumnya itu adalah NPWP suami, dan istri digabungkan di dalamnya. Pada saat bercerai, NPWP awal digunakan oleh suami, sedangkan istri perlu NPWP baru/menggunakan NIK-nya sendiri,” terang Neil seperti dikutip dari CNBC Indonesia, Rabu (8/2/2023).

Melansir dari laman resmi DJP yakni pajak.go.id, terdapat tiga ketentuan perpajakan yang diberlakukan ketika suami istri dengan NPWP tergabung memutuskan untuk berpisah, diantaranya:

1. Pembuatan NPWP baru

Seorang istri yang memilih untuk bercerai dengan suaminya, setelah memiliki kepastian hukum dalam jangka waktu satu bulan istri harus mendaftarkan diri untuk melakukan aktivasi NIK menjadi NPWP. Aktivasi NIK dapat dilakukan dengan mendatangi Kantor Pelayanan Pajak (KPP) terdekat.

2. Pelaporan SPT

Dalam pelaporan SPT Tahunan pada tahun terjadinya perceraian, penghasilan yang dilaporkan berupa penghasilan setelah perceraian. Adapun ketentuan pelaporan SPT penghasilan sampai dengan terjadinya perceraian masih dilaporkan dalam SPT Tahunan suami. Namun di tahun berikutnya, seluruh penghasilan istri baru dilaporkan dalam SPT Tahunan miliknya.

3. Penghitungan PTKP

Ketika sudah bercerai, terjadi perubahan ketentuan Penghasilan Tidak Kena Pajak (PTKP) bagi suami dan istri. PTKP mereka berubah menjadi status Tidak Kawin (TK), kemudian dapat ditambah dengan tanggungan jumlah tanggungan yang sebenarnya dan diperkenankan.

Seperti diketahui, Status pernikahan akan berpengaruh terhadap besarnya Penghasilan Tidak Kena Pajak (PTKP) yang dikenakan pada seseorang. PTKP merupakan batasan penghasilan yang tidak dikenakan pajak, itu artinya jika penghasilan seseorang tidak melebihi PTKP maka ia tidak dikenakan pajak penghasilan (PPh).

Baca: Nah! Ini Beda Lapor SPT Tahunan Saat ‘Single’ dan ‘Married’

Berdasarkan Peraturan Menteri Keuangan (PMK) nomor 101/PMK.010/2016, adapun besaran PTKP yaitu:

1. Untuk Wajib Pajak Orang Pribadi tidak kawin (TK/0) sebesar Rp54.000.000

2. Tambahan untuk wajib pajak kawin (K/0) sebesar Rp4.500.000

3. Untuk istri yang penghasilannya digabung dengan suami (TK/0) sebesar Rp54.000.000

4. Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang untuk setiap keluarga sebesar Rp4.500.000

Dengan ketentuan di atas, berikut simulasi perhitungan pajak bagi pasangan yang berpisah. Simulasi ini dikutip dari artikel berjudul “Perhitungan Pajak Wanita Kawin” pada laman pajak.go.id:

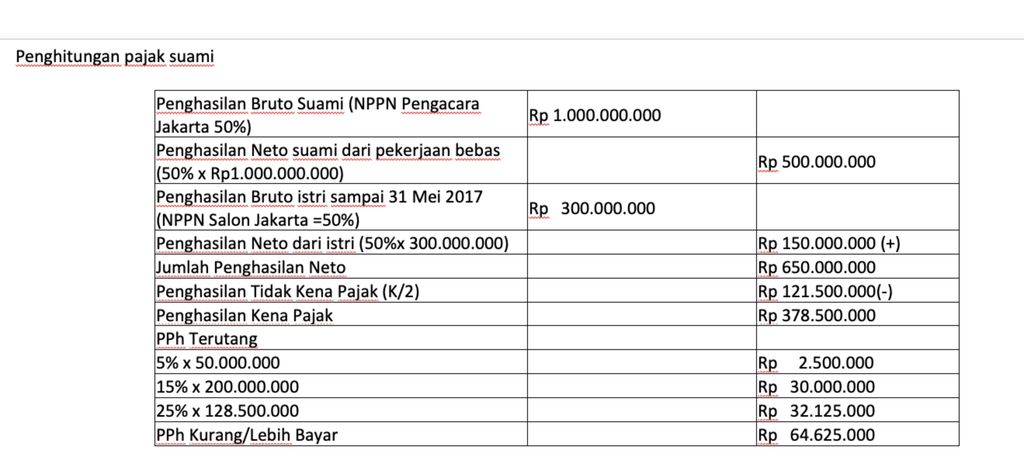

Suami menjalankan usaha sebagai pengacara dan istri usaha salon di Jakarta. Keduanya berpisah berdasarkan keputusan hakim pada tanggal 31 Mei 2017. Mereka mempunyai 2 orang anak dan berdasarkan keputusan hakim, hak asuh anak suami dan istri masing-masing 1 orang.

Penghasilan suami dan istri diketahui sebagai berikut:

Suami (satu tahun pajak) sejumlah Rp 1 miliar

Istri :

* 1/1/2017 – 31/5/2017 sejumlah Rp 300.000.000

* 1/6/2017 – 31/12/2017 sejumlah 500.000.000

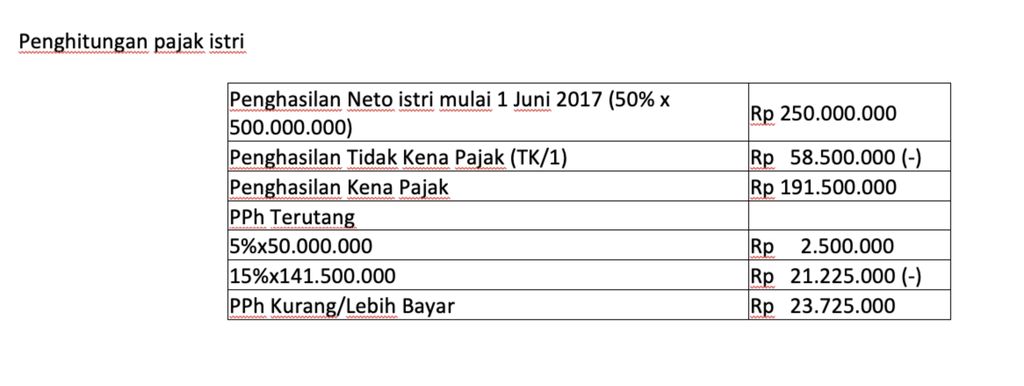

Setelah berpisah, istri melakukan pendaftaran NPWP pada tanggal 5 Juni 2017. Hal ini sesuai dengan ketentuan bahwa istri yang telah berpisah wajib mendaftarkan NPWP paling lambat satu bulan setelah tanggal keputusan hakim. Karena istri sudah mempunyai NPWP pada bulan Juni 2017, maka wajib melaporkan SPT Tahunan dengan penghitungan sebagai berikut: