IKPI, Jakarta: Direktorat Jenderal Pajak (DJP) mengingatkan perusahaan untuk lebih cermat dalam mengidentifikasi fasilitas yang diberikan kepada karyawan menyusul berlakunya ketentuan terbaru pemotongan Pajak Penghasilan (PPh) Pasal 21. Dalam aturan yang berlaku saat ini, natura dan/atau kenikmatan tertentu telah masuk ke dalam komponen yang diperhitungkan dalam pemotongan pajak penghasilan pegawai.

Ketentuan tersebut merupakan bagian dari reformasi pengaturan PPh Pasal 21 yang diatur melalui Peraturan Pemerintah Nomor 58 Tahun 2023 dan Peraturan Menteri Keuangan Nomor 168 Tahun 2023. Salah satu penyesuaian penting dalam aturan baru tersebut adalah pengenaan pemotongan PPh Pasal 21 atas natura dan/atau kenikmatan yang diterima pegawai sesuai ketentuan yang berlaku.

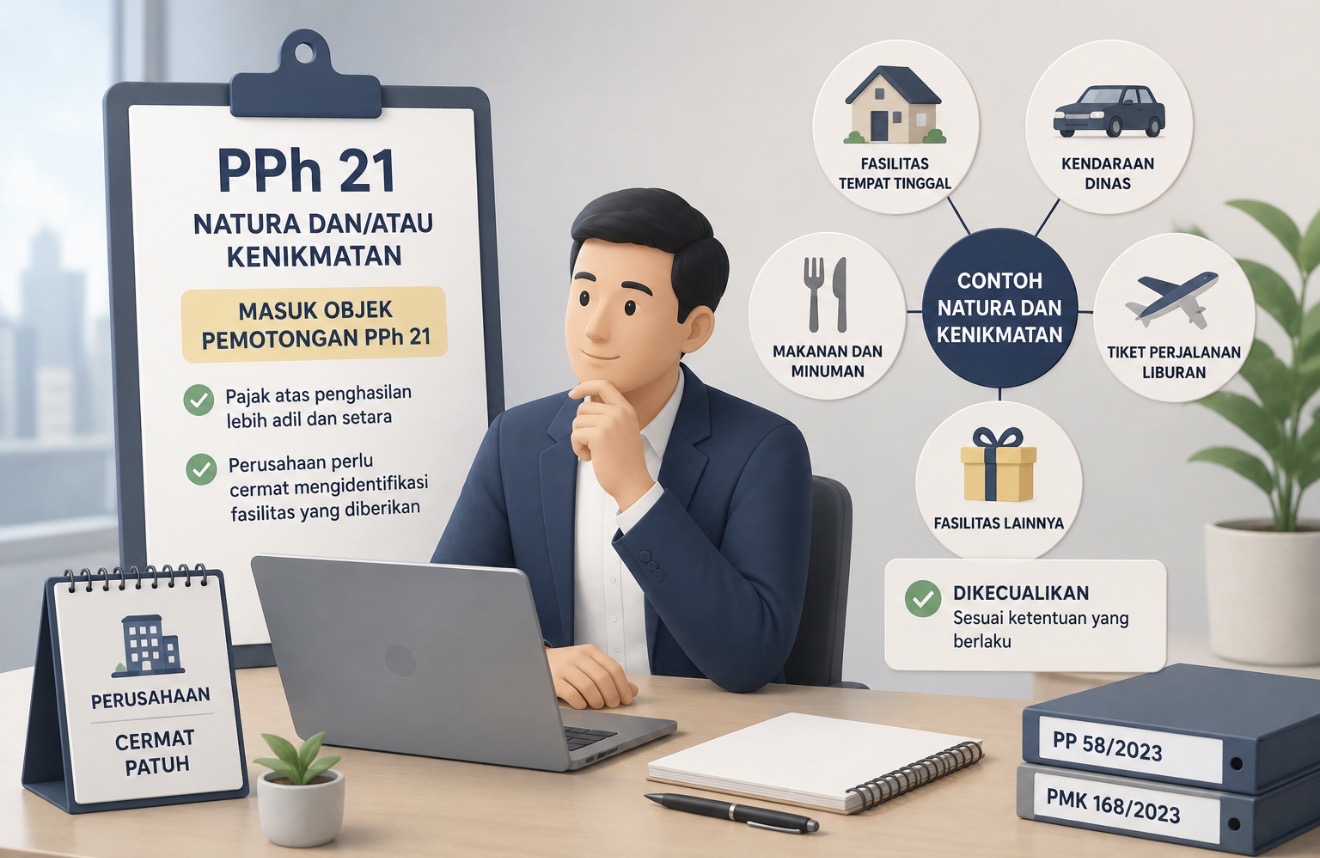

Dalam buku Cermat Pemotongan PPh Pasal 21/26, DJP menjelaskan bahwa pemberi kerja yang membayarkan penghasilan kepada pegawai wajib memperhitungkan berbagai bentuk imbalan, termasuk yang diberikan dalam bentuk natura dan kenikmatan, sebagai bagian dari kewajiban pemotongan PPh Pasal 21.

Meski demikian, tidak semua natura menjadi objek pemotongan pajak. DJP menegaskan terdapat sejumlah pengecualian yang tetap tidak dikenai PPh. Pengecualian tersebut antara lain makanan dan minuman yang disediakan bagi seluruh pegawai, natura yang diberikan di daerah tertentu, natura yang wajib disediakan untuk menunjang pelaksanaan pekerjaan, serta fasilitas yang bersumber dari APBN, APBD, atau APBDes.

Selain itu, pemerintah juga memberikan pengecualian terhadap natura dan kenikmatan tertentu yang memenuhi batasan atau kriteria sebagaimana diatur dalam ketentuan perpajakan. Dengan demikian, perusahaan perlu memahami secara rinci jenis fasilitas yang termasuk objek maupun yang dikecualikan dari pengenaan pajak.

DJP menilai pengaturan tersebut diperlukan untuk menciptakan perlakuan perpajakan yang lebih setara antara penghasilan yang diterima dalam bentuk uang dan penghasilan yang diterima dalam bentuk fasilitas. Seiring berkembangnya praktik pemberian kompensasi non-tunai di berbagai sektor usaha, pengaturan natura dinilai semakin penting dalam menjaga keadilan sistem perpajakan.

Bagi perusahaan, perubahan ini menuntut penyesuaian administrasi dan sistem penggajian agar seluruh komponen penghasilan pegawai dapat diidentifikasi dengan tepat. Kesalahan dalam mengklasifikasikan natura berpotensi menimbulkan kekurangan pemotongan pajak maupun koreksi pada saat pemeriksaan. (bl)