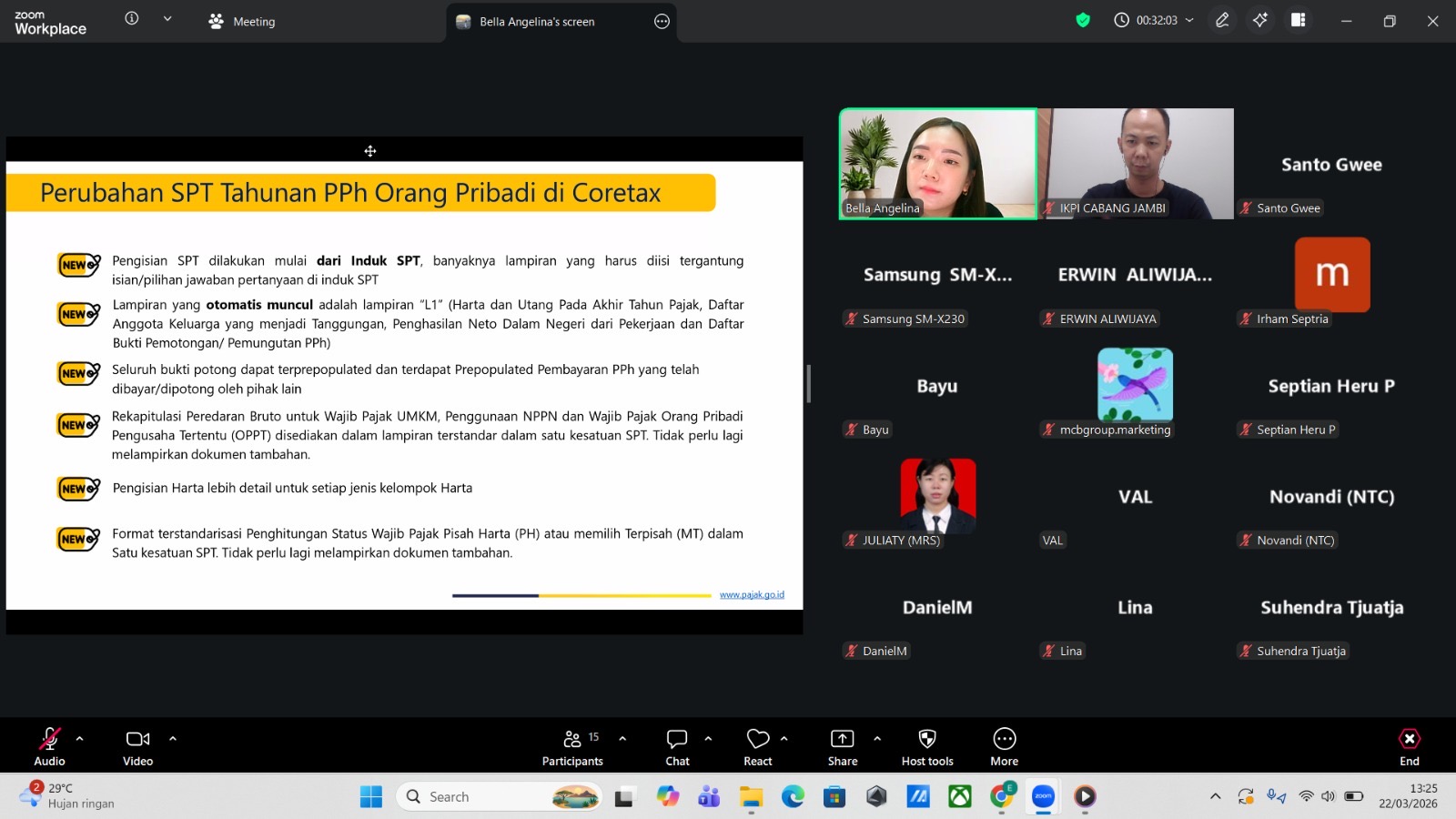

IKPI, Jambi: Ikatan Konsultan Pajak Indonesia (IKPI) Cabang Jambi memberikan panduan teknis langsung kepada peserta dalam kegiatan Bimbingan Teknis (Bimtek) pelaporan SPT Tahunan PPh Orang Pribadi tahun pajak 2025 yang digelar pada Minggu (22/3/2026). Narasumber Bella Angelina memandu peserta melalui simulasi pengisian SPT secara lengkap.

Bella menjelaskan tahapan awal yang harus dilakukan wajib pajak, yakni login ke sistem Coretax dan memastikan ketersediaan bukti potong A1 dari pemberi kerja. Dokumen ini menjadi dasar utama dalam pengisian SPT bagi karyawan.

“Wajib pajak dapat mengunduh bukti potong A1 melalui portal wajib pajak. Jika belum tersedia, segera koordinasikan dengan pihak perusahaan,” jelas Bella.

Ia kemudian memandu peserta membuat konsep SPT, mulai dari memilih jenis pajak, periode pelaporan, hingga membuka formulir induk untuk diisi. Menurutnya, pengisian harus dimulai dari bagian induk sebelum berlanjut ke lampiran.

Bella mencontohkan kasus wajib pajak karyawan dengan satu pemberi kerja, di mana sebagian besar data penghasilan dan pajak telah terisi otomatis berdasarkan bukti potong yang tersedia dalam sistem.

Pada bagian perhitungan, sistem akan secara otomatis menghitung penghasilan neto, pajak terutang, hingga kredit pajak. Namun demikian, Bella menegaskan pentingnya melakukan pengecekan ulang sebelum melanjutkan ke tahap berikutnya.

“Pastikan data sudah benar, karena jika terjadi lebih bayar, maka ada potensi dilakukan pemeriksaan oleh fiskus,” ujarnya.

Selain itu, peserta juga diberikan pemahaman mengenai pengisian data harta, utang, dan tanggungan keluarga yang menjadi bagian dari lampiran SPT. Bella menekankan bahwa data tersebut harus diperbarui sesuai kondisi terbaru.

Lebih lanjut Bella menjelaskan proses penyampaian SPT, mulai dari pernyataan kebenaran data, penggunaan tanda tangan elektronik, hingga penerbitan Bukti Penerimaan Elektronik (BPE).

“Setelah SPT berhasil dilaporkan, wajib pajak akan menerima BPE sebagai bukti resmi bahwa pelaporan telah dilakukan,” jelasnya.

Melalui kegiatan ini, IKPI Cabang Jambi berharap peserta dapat memahami alur pelaporan SPT secara menyeluruh dan mampu mengisi serta melaporkan SPT Tahunan 2025 secara mandiri dan benar. (bl)