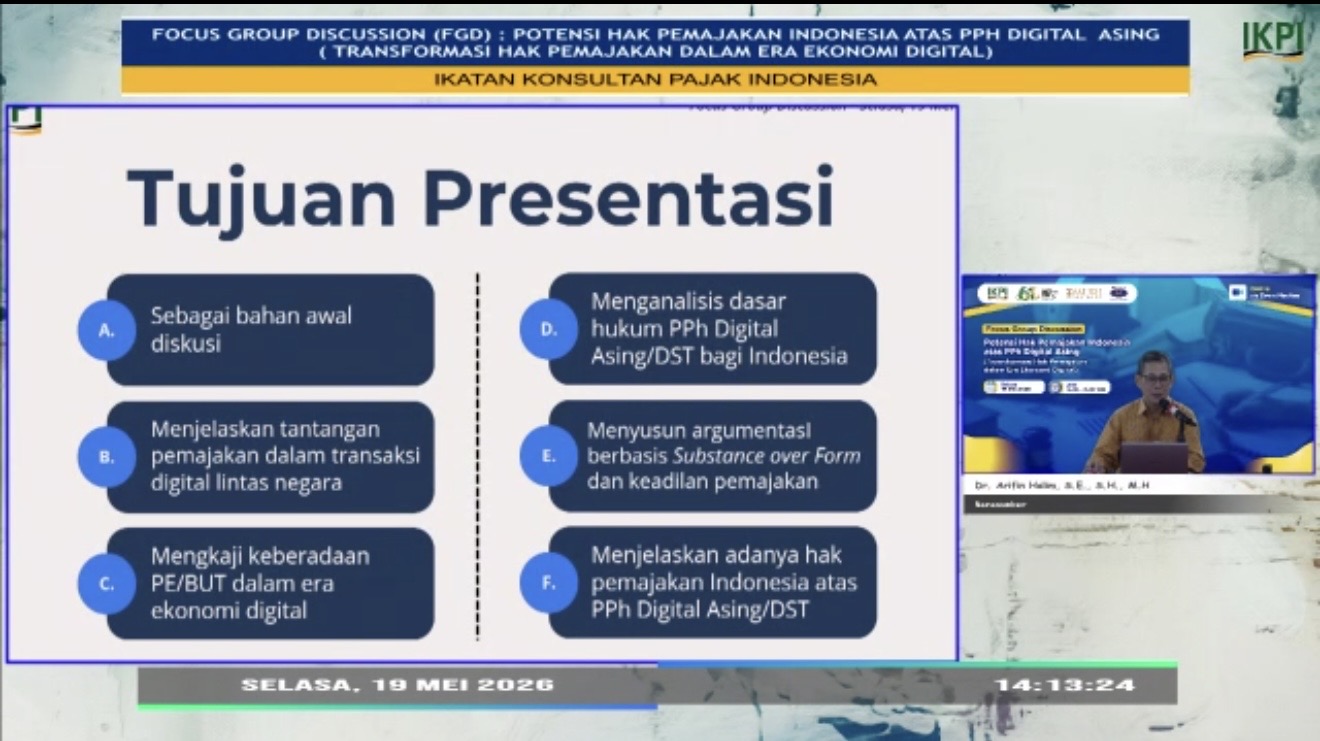

IKPI, Jakarta: Indonesia dinilai tidak boleh terus berada pada posisi sekadar pasar bagi perusahaan digital global tanpa memperoleh hak pemajakan yang memadai. Pandangan itu disampaikan Dr. Arifin Halim dalam Focus Group Discussion (FGD) yang digelar Ikatan Konsultan Pajak Indonesia (IKPI) bertema “Potensi Hak Pemajakan Indonesia atas PPh Digital Asing” yang digelar secara daring pada Selasa (19/5/2026) dan diikuti sekitar 210 peserta dari kalangan anggota IKPI serta masyarakat umum.

Arifin menilai perkembangan ekonomi digital telah mengubah pola perdagangan dunia secara drastis. Jika sebelumnya transaksi bisnis menuntut kehadiran fisik berupa kantor, cabang, dan pegawai, kini perusahaan asing bisa meraup keuntungan besar hanya melalui platform digital.

“Kalau dulu perusahaan harus membuka cabang dan mengirim pramuniaga secara fisik, sekarang pelayanan penjualan dilakukan secara digital dan aktif 24 jam,” ujar Arifin.

Menurut anggota IKPI Cabang Kota Bekasi itu, kondisi tersebut menimbulkan ketimpangan dalam hak pemajakan internasional. Negara domisili perusahaan tetap menikmati porsi pajak terbesar, sementara negara pasar seperti Indonesia justru hanya menjadi tempat konsumsi tanpa memperoleh bagian yang proporsional.

Arifin menyebut munculnya Digital Service Tax (DST) di berbagai negara merupakan respons atas ketertinggalan konsep BUT klasik yang masih berbasis kehadiran fisik. Ia mencatat sejumlah negara Eropa seperti Prancis, Italia, Inggris, Spanyol, dan Turki sudah menerapkan DST dengan tarif berkisar 1,5 persen hingga 7,5 persen.

Ia menjelaskan, Pilar Satu OECD maupun Pasal 12B UN Model pada dasarnya mulai mengakui hak negara pasar untuk memperoleh bagian hak pemajakan dari transaksi digital lintas negara. Karena itu, Indonesia dinilai memiliki pijakan hukum dan filosofis untuk mengembangkan skema pajak digital sendiri.

Dalam paparannya, Arifin juga mengkritisi kondisi regulasi domestik saat ini. Menurut dia, PMK 37 Tahun 2025 masih menempatkan penjual asing digital hanya sebagai pihak yang wajib menyampaikan surat keterangan domisili tanpa dikenai PPh digital secara langsung. Sementara PMK 81 Tahun 2024 lebih menitikberatkan pada pemungutan PPN oleh platform digital asing.

Padahal, lanjutnya, transaksi digital yang berlangsung terus menerus di Indonesia telah menciptakan manfaat ekonomi nyata bagi perusahaan asing. Oleh sebab itu, Indonesia dinilai memiliki legitimasi untuk mengenakan pajak digital sebagai bentuk perlindungan terhadap kedaulatan fiskal nasional.

Meski demikian, Arifin mengingatkan agar pengenaan pajak digital dilakukan secara moderat. Ia mengusulkan tarif rendah dan administrasi sederhana agar tidak memicu resistensi internasional maupun konflik tax treaty.

Ia bahkan mengusulkan pengenaan tarif berbeda berdasarkan jenis usaha digital, mulai dari perdagangan barang digital, layanan berlangganan, iklan digital, hingga layanan cloud dan kecerdasan buatan. Namun, ia menegaskan seluruh skema tersebut tetap memerlukan kajian mendalam pemerintah.

Ia menegaskan reformasi perpajakan digital harus dipandang sebagai bagian dari upaya menjaga keadilan dan kedaulatan fiskal Indonesia di tengah dominasi ekonomi digital global. “Peran pramuniaga fisik telah digantikan oleh pramuniaga digital,” ujarnya. (bl)