IKPI, Jawa Timur: Peringatan Hari Ibu menjadi momen yang tepat untuk menengok sisi lain kehidupan organisasi profesi, termasuk di lingkungan Ikatan Konsultan Pajak Indonesia (IKPI) di daerah.

Di balik berbagai agenda formal dan pembahasan teknis, ada peran para ibu yang kerap hadir secara senyap, namun justru memberi warna dan kehangatan tersendiri bagi organisasi.

Ketua IKPI Pengurus Daerah (Pengda) Jawa Timur, Zeti Arina menuturkan, peran para ibu di IKPI sering kali tercermin melalui hal-hal sederhana, tetapi berkesan. Jiwa keibuan tetap terbawa ke dalam setiap kegiatan, mulai dari perhatian kecil seperti membawakan makanan saat acara pagi hari, memastikan rekan-rekan tidak memulai kegiatan dengan perut kosong, hingga memilih doorprize yang unik dan penuh makna.

Tidak hanya dalam urusan nonformal, Zeti menyebut sentuhan ibu-ibu juga terasa dalam pekerjaan yang membutuhkan ketelitian tinggi. Ketika merekonsiliasi laporan bank atau mengelola administrasi kegiatan, para ibu dikenal lebih detail dan telaten. Hal-hal yang mungkin luput dari perhatian rekan pria, justru sering ditangkap oleh intuisi dan kepekaan mereka.

Ia mengakui, tanpa keterlibatan para ibu, kegiatan IKPI di daerah akan terasa kurang lengkap. Jika para bapak cenderung menjalankan acara secara praktis dan apa adanya, kehadiran ibu-ibu mampu mencairkan suasana. Ide-ide kreatif dan pendekatan yang lebih personal membuat kegiatan organisasi terasa lebih hidup dan bersahabat.

Kelebihan lain yang menonjol dari para ibu di IKPI adalah kemampuan multitasking yang seimbang dengan intuisi sosial yang tinggi. Mereka mampu menjalankan peran profesional sekaligus menjaga keharmonisan relasi antaranggota.

Menurutnya, dengan pendekatan kekeluargaan, para ibu kerap menjadi jembatan yang merangkul berbagai karakter dan latar belakang di dalam organisasi.

Sebagai Ketua Pengda Jawa Timur, ia juga menaruh perhatian pada kenyamanan para ibu agar tetap aktif berorganisasi tanpa meninggalkan peran di rumah. Pengaturan waktu kegiatan menjadi salah satu kunci, seperti menghindari jadwal yang bertepatan dengan jam menjemput anak atau memastikan kegiatan tidak berlangsung hingga larut malam. Dengan begitu, peran di organisasi dan keluarga dapat berjalan seimbang.

Berbagai kenangan bersama para ibu IKPI di daerah pun menjadi cerita tersendiri. Mulai dari kebiasaan membawa aneka makanan buatan rumah, bernyanyi bersama di sela kegiatan, hingga obrolan ringan tentang keluarga dan pendidikan anak. Kebersamaan itu membuat suasana organisasi terasa akrab dan penuh kehangatan.

Di momentum Hari Ibu, ia menyampaikan pesan agar para ibu IKPI terus menjaga keseimbangan hidup. Tetaplah berkarya sebagai profesional, menjalankan peran sebagai ibu dan istri dengan penuh tanggung jawab, serta menjadi teladan bagi anak-anak. Dengan peran tersebut, para ibu IKPI diharapkan terus menjadi srikandi pajak Indonesia yang memberi energi positif dan menghidupkan organisasi di daerah. (bl)

Tahun pajak 2025 ini setiap wajib pajak yang mengisi Surat Pemberitahuan (SPT) Tahunan melalui Coretax, khususnya daftar harta, yang tahun sebelumnya hanya mengisi Nilai Perolehan, kini diharuskan juga mengisi nilai pasar dari aset tersebut. Pembahasan implikasi penerapan nilai wajar yang umumnya tercermin pada nilai pasar menjadi menjadi semakin menarik untuk kembali diulas.

Bagi Waji Pajak Badan penerapan nilai wajar (fair value) berdasarkan PSAK 68 (yang dalam standar terbaru mulai tahun 2024 disesuaikan penomorannya menjadi PSAK 113) dalam laporan keuangan memiliki implikasi pajak yang signifikan karena adanya perbedaan prinsip antara standar akuntansi dan ketentuan perpajakan di Indonesia (UU PPh). Ruang lingkup tulisan ini tidak membahas detail tentang PSAK 68 dalam mengukur/ menentukan nilai wajar, namun lebih mengulas nilai wajar yang tercermin dari nilai pasar dari segi aspek perpajakan.

Secara umum, otoritas pajak di Indonesia masih menganut prinsip biaya historis (historical cost) dan realisasi (realization principle) yang artinya, kenaikan nilai aset baru dianggap sebagai objek pajak apabila telah terjadi pengalihan atau penjualan, sehingga penyesuaian nilai wajar dalam akuntansi sering kali tidak diakui secara fiskal.

Berikut adalah dasar hukum Pengakuan Penghasilan yang mendasarkan prinsip realisasi (realization principle):

1. Undang-Undang Pajak Penghasilan (UU PPh)

Secara umum, Pasal 4 ayat (1) UU No. 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan UU No. 6 Tahun 2023 tentang Cipta Kerja menyatakan bahwa:

“Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak… yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun…”

Kata kunci “diterima atau diperoleh” mengindikasikan bahwa harus ada realisasi transaksi. Selama aset tersebut masih dimiliki (meskipun harganya naik di pasar), tambahan kemampuan ekonomis tersebut belum dianggap “diterima” secara nyata untuk tujuan perpajakan.

Begitu juga perlakukan untuk beban pencadangan, misalnya beban Pencadangan untuk kewajiban dimasa yang akan datang, (Post Eemployee benefit), Peraturan pajak menerapkan realization principle.

2. Penjelasan Pasal 4 Ayat (1) Huruf d

Pasal ini secara spesifik mengatur tentang keuntungan karena penjualan atau karena pengalihan harta. Ini adalah penegasan bahwa gain baru menjadi objek pajak saat terjadi:

• Penjualan.

• Tukar-menukar.

• Pengalihan ke perseroan (setoran modal).

• Hibah, warisan, atau sumbangan (dengan syarat tertentu)

Jika harta tersebut tidak dijual atau dialihkan, maka kenaikan nilainya (unrealized gain) tidak masuk dalam kategori pasal ini.

Selain contoh pada pengalihan harta, beban pencadangan untuk kewajiban dimasa yang akan datang, misalnya untuk Post Eemployee benefit, Peraturan pajak juga menerapkan realization principle.

3. Metode Historical Cost atas Penilaian Persediaan

Dalam Pasal 10 ayat (6) UU PPh, ditegaskan bahwa penilaian persediaan barang hanya boleh dilakukan berdasarkan harga perolehan. Indonesia tidak mengizinkan metode Lower of Cost or Market (mana yang lebih rendah antara harga perolehan dan harga pasar) yang diakui secara fiskal jika hal itu mengakibatkan pengakuan kerugian/keuntungan yang belum terealisasi.

4. Pengakuan Keuntungan/Kerugian Selisih Kurs mata uang asing, Pasal 6 angka 1 huruf e

Perlakuan khusus untuk Biaya Kerugian /keuntungan selisih kurs mata uang asing, UU PPh mengikuti standar Akuntansi berikut Penjelasan Pasal 6 angka 1 huruf e UU PPh menyatakan bahwa:

Kerugian karena fluktuasi kurs mata uang asing diakui berdasarkan sistem pembukuan yang dianut dan dilakukan secara taat asas sesuai dengan standar Akuntansi Keuangan yang berlaku di Indonesia

Keuntungan atau kerugian selisih kurs mata uang asing ini meskipun hanya penyesuaian aset/kewajiban moneter pada periode pelaporan (belum terealisasi, misalnya kewajiban dalam mata uang asing yang belum dilunasi) keuntungan dan kerugian yang dicatatkan berdasarkan akuntansi tersebut diakui secara fiskal.

Perlakuan Akuntansi (PSAK) vs Perpajakan (Fiskal)

Seringkali terjadi perbedaan (koreksi fiskal) karena standar akuntansi (PSAK) mewajibkan perusahaan mencatat aset tertentu (seperti instrumen keuangan) menggunakan nilai wajar (Fair Value).

• Secara Akuntansi: Kenaikan nilai wajar dicatat sebagai laba di laporan laba rugi.

• Secara Perpajakan: Laba tersebut harus dikoreksi negatif dalam SPT Tahunan karena belum terealisasi dan bukan merupakan objek pajak menurut UU PPh.

Berikut adalah rincian implikasi pajaknya:

1. Perbedaan Pengakuan Laba/Rugi (Unrealized Gain/Loss) selain selisih kurs

Dalam akuntansi, kenaikan atau penurunan nilai wajar aset diakui sebagai keuntungan atau kerugian pada tahun berjalan, meskipun aset tersebut belum dijual. Namun, dalam perpajakan:

• Keuntungan Belum Terealisasi (Unrealized Gain): Tidak dianggap sebagai objek pajak (penghasilan) sampai aset tersebut benar-benar dilepaskan/dijual.

• Kerugian Belum Terealisasi (Unrealized Loss): Tidak boleh dikurangkan dari penghasilan bruto (non-deductible expense) dalam menghitung PPh Badan.

• Konsekuensi: Perusahaan wajib melakukan koreksi fiskal (positif atau negatif) dalam SPT Tahunan PPh Badan.

2. Timbulnya Pajak Tangguhan (Deferred Tax)

Karena nilai aset di neraca (berbasis nilai wajar) berbeda dengan nilai aset menurut pajak (berbasis biaya historis), maka muncul perbedaan temporer. Berdasarkan PSAK 46, entitas harus mencatat:

• Liabilitas Pajak Tangguhan: Jika nilai wajar aset lebih tinggi dari dasar pengenaan pajaknya (memicu potensi pajak di masa depan saat aset dijual).

• Aset Pajak Tangguhan: Jika nilai wajar aset lebih rendah dari dasar pengenaan pajaknya (dan dapat dipulihkan di masa depan).

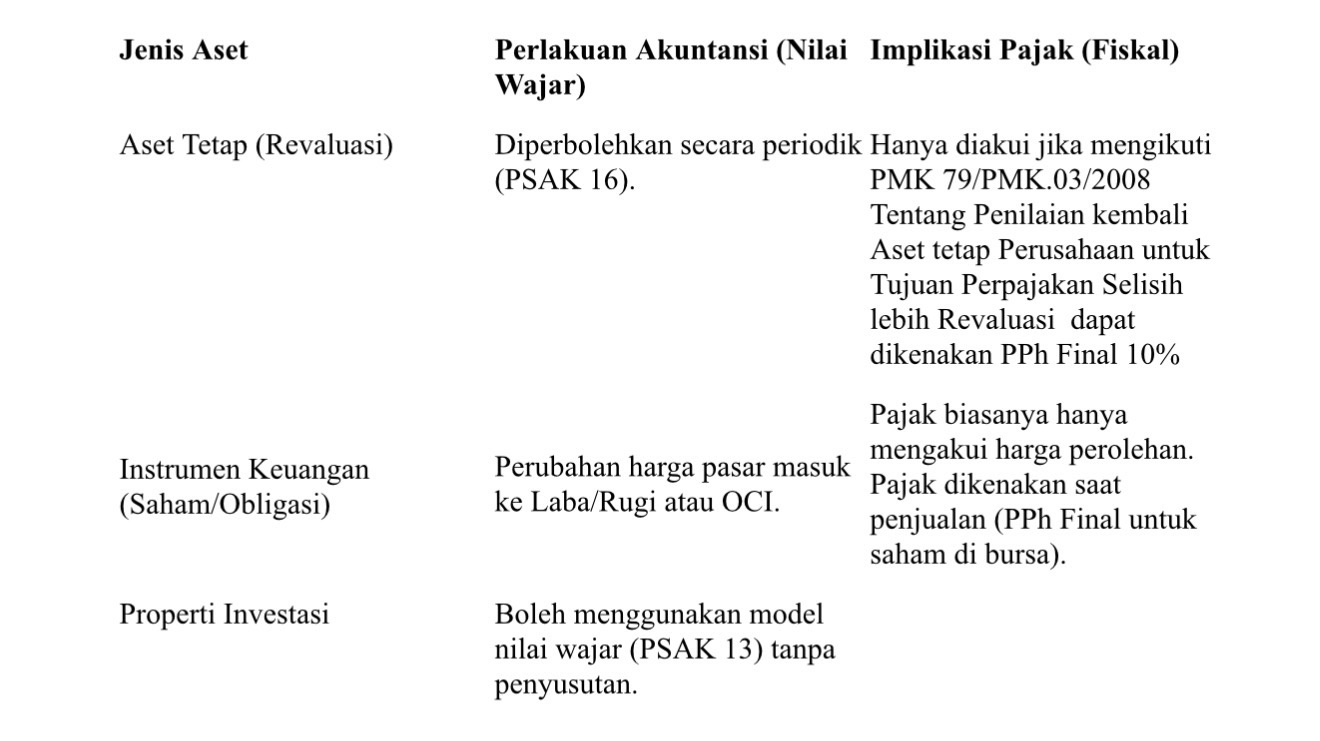

3. Implikasi pada Aset Spesifik

Beberapa jenis aset memiliki aturan khusus terkait nilai wajar:

4. Risiko Pemeriksaan Pajak

Penerapan nilai wajar meningkatkan kompleksitas dalam rekonsiliasi fiskal. Perbedaan yang besar antara laba komersial dan laba kena pajak sering kali menjadi “bendera merah” (red flag) bagi fiskus untuk melakukan pemeriksaan guna memastikan bahwakeuntungan nilai wajar tersebut benar-benar belum direalisasi.

Simpulan

Secara umum Peraturan Pajak menganut prinsip realisasi (realization principle) yang artinya, kenaikan nilai aset baru dianggap sebagai objek pajak apabila telah terjadi pengalihan atau penjualan, sehingga penyesuaian nilai wajar dalam akuntansi sering kali tidak diakui secara fiskal, dengan kata lain tidak mengakui “keuntungan di atas kertas” dari kenaikan nilai wajar.

Pajak hanya akan dikenakan saat Anda mendapatkan aliran kas nyata dari penjualan aset tersebut. Selain menganut realization principle, aturan pajak juga menganut historical cost, contohnya pada penilaian Persediaan yang menggunakan harga perolehan, namun untuk pengakuan keuntungan/kerugian selisih kurs mata uang asing aturan pajak mengikuti ketentuan standar Akuntansi yang berlaku di Indonesia.

Bagi Wajib Pajak yang menyelenggarakan pembukuan berdasarkan Standar Akuntansi tentunya berimplikasi melakukan koreksi fiskal/fiskal adjustment untuk menghitung laba kena pajak, bagi wajib pajak yang tidak menyelenggarakan pembukuan misalnya Wajib Pajak Orang Pribadi, tidak akan berdampak pada perhitungan penghasilan kena pajak jika aset yang dimiliki nilai pasar nya lebih besar dari nilai perolehan sepanjang belum direalisasikan keuntungan (dialihkan/dijual).

Penulis berpendapat Pencantuman informasi nilai pasar di laporan SPT WP OP, bagi otoritas pajak tentunya berguna sebagai data/informasi untuk menilai potensi penerimaan pajak dari capital gain jika aset tersebut dialihkan.