IKPI, Jakarta: Direktorat Jenderal Pajak (Ditjen Pajak) Republik Indonesia (RI) buka pendaftaran program Relawan Pajak untuk Negeri (Renjani) 2024. Program ini dibuka untuk mahasiswa dari seluruh perguruan tinggi di Indonesia.

Renjani merupakan wadah bagi seluruh relawan pajak untuk melakukan edukasi perpajakan bagi masyarakat secara sukarela. Pendaftaran dibuka hingga 30 September 2024 melalui laman https://edukasi.pajak.go.id/renjani.

Berminat untuk mendaftar? Dikutip dari laman resmi Edukasi Pajak, Jumat (13/9/2024) berikut informasinya:

Relawan pajak adalah sosok yang secara sukarela memberikan kontribusi dan waktu untuk membantu masyarakat dalam kegiatan pelaporan dan pengurusan pajak. Bantuan yang bisa diberikan seperti panduan pengisian formulir pajak, penjelasan mengenai aturan pajak, hingga membantu seseorang dalam memahami hak dan tanggung jawab mereka dalam hal perpajakan.

Ada tiga kegiatan utama relawan pajak, yakni:

- Asistensi SPT

Kegiatan asisten SPT (surat pemberitahuan tahunan) oleh relawan pajak merujuk pada dukungan dan bimbingan yang diberikan mahasiswa kepada masyarakat. Terutama dalam hal pengisian dan pelaporan SPT.

Pada kegiatan ini, relawan berperan sebagai fasilitator untuk membantu masyarakat dalam memahami proses perpajakan dan persyaratan yang berkaitan dengan SPT.

- Pendampingan BDS

Pendampingan BDS (Business Development Services) bertujuan untuk meningkatkan kesadaran dan kepatuhan masyarakat dalam pemenuhan hak dan kewajiban perpajakannya. Kegiatan ini akan memberikan pembinaan dan pelatihan kepada wajib pajak terutama pelaku UMKM.

- Kehumasan

Kegiatan kehumasan berkaitan dengan upaya mengomunikasikan informasi, membangun hubungan yang baik, dan meningkatkan pemahaman masyarakat mengenai pentingnya membayar pajak secara tepat dan benar.

Keuntungan Ikut Program Renjani

Setidaknya ada empat keuntungan yang akan diperoleh mahasiswa dalam mengikuti program Renjani, yakni:

- Pengetahuan: mahasiswa akan mendapat pemahaman yang lebih baik tentang undang-undang pajak dan regulasi yang berlaku. Mahasiswa juga akan terlibat langsung dalam proses pelaporan pajak sehingga memperoleh pengalaman praktis yang berharga.

- Keterampilan: mahasiswa akan mengembangkan keterampilan yang berguna di kehidupannya. Seperti pemecahan masalah, komunikasi, analisis data, dan pemahaman keuangan.

- Jaringan: mahasiswa mendapat kesempatan untuk terhubung dengan profesional pajak dan anggota masyarakat lain yang memiliki minat serupa.

- Karir: bila mahasiswa memiliki minat dalam bidang keuangan atau pajak, mengikuti renjani bisa menjadi langkah awal yang baik. Hal ini dapat membuka pintu bagi peluang karir di masa depan.

Cara Daftar Program Renjani

Siap mendaftar? Berikut beberapa tahapan yang bisa dilalui:

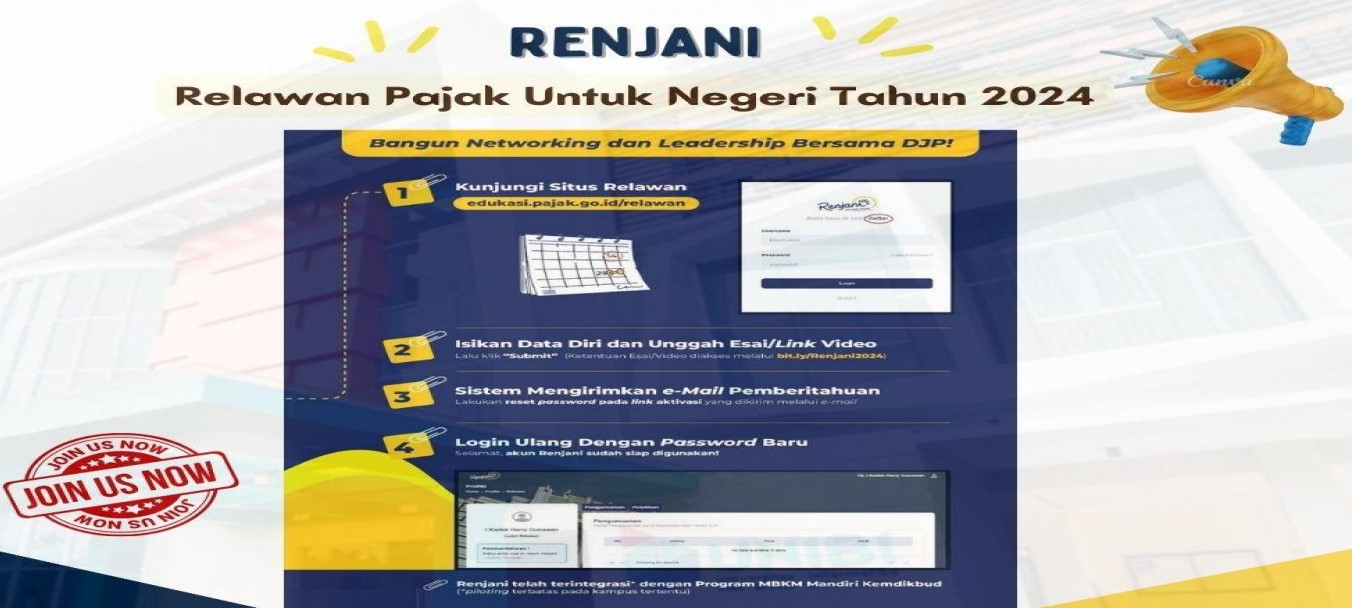

- Kunjungi situ Renjani pada tautan https://edukasi.pajak.go.id/renjani.

- Klik tombol “Daftar” yang ada di sebelah kanan atas.

- Isikan data diri dan unggah esai/link video lalu klik “Submit”. Ketentuan esai/video dapat diakses melalui tautan bit.ly/Renjani2024.

- Sistem akan mengirimkan e-mail pemberitahuan untuk mengaktifkan akun. Lakukan reset password pada link aktivasi yang dikirimkan melalui e-mail.

- Login ulang dengan password baru dan akun Renjani siap digunakan.

Renjani telah terintegrasi dengan program Merdeka Belajar Kampus Merdeka (MBKM) Kemendikbudristek. Tetapi untuk informasi lebih lanjut, mahasiswa bisa langsung bertanya ke Tax Center di kampusmu ya!

Demikianlah informasi tentang pendaftaran Relawan Pajak program Direktorat Jenderal Pajak 2024.