ABSTRAK

Penelitian ini difokuskan pada strategi perencanaan pajak bagi Pengusaha Kena Pajak dalam kaitannya dengan perubahan tarif PPN. Penelitian ini menggunakan pendekatan deskriptif kualitatif, dimana proses penggambaran wilayah penelitian disusun bentuk narasi.

Pengumpulan data menggunakan metode wawancara yang dilakukan dengan Pengusaha Kena Pajak di Flores Timur. Hasil dari penelitian ini mengungkapkan bahwa kenaikan tarif PPN sangat bermasalah karena dapat berdampak pada perilaku konsumen. Namun demikian, para informan tidak mengabaikan peraturan perpajakan, mereka memahami bahwa melanggar pajak dapat merugikan kelangsungan usaha mereka.

Temuan ini menunjukkan upaya pengusaha kena pajak di Flores Timur untuk menjaga keberlangsungan usahanya dengan melakukan perencanaan pajak. Temuan lain mengenai perspektif lingkungan yang terbentuk dari tingkat pengalaman dan usia serta dorongan dari komunitas sosial juga menstimulasi perilaku wajib pajak dalam menilai perubahan peraturan perpajakan, khususnya terkait tarif PPN.

PENDAHULUAN

Pemerintah telah menyatakan bahwa kebijakan fiskal akan mengurangi ketidakpastian dan mengatasi potensi tantangan domestik dan global. Pengeluaran pajak dirancang sebagai upaya yang signifikan untuk mendorong dan mendukung kemajuan ekonomi dan kesejahteraan sosial (Rahayu, 2017). Untuk mencapai hal ini, penerimaan pajak didasarkan pada kebutuhan spesifik dari setiap kegiatan. Oleh karena itu, penerimaan pajak dihitung berdasarkan kebutuhan masing-masing industri.

Dari sisi pemerintah, pajak digunakan untuk membayar pengeluaran gaji pegawai, membayar utang negara, dan membiayai kepentingan masyarakat. Selain itu, pajak adalah instrumen kebijakan yang diterapkan untuk mendistribusikan kekayaan ke seluruh masyarakat.

Pemerintah mengeluarkan undang-undang perpajakan, dan kepatuhan pajak mengacu pada bagaimana warga negara dan perusahaan mematuhi undang-undang tersebut. Dari sudut pandang pembayar pajak, pajak dipandang sebagai beban yang ingin dihindari oleh warga negara dan perusahaan (Kirchler, 2007).

Penghindaran pajak dan pemungutan pajak adalah perilaku ekonomi penting yang harus diperhitungkan oleh masyarakat, bisnis, dan pemerintah (Kirchler & Hoelzl, 2017). Membayar pajak dapat dilihat sebagai masalah sosial, dan setiap upaya untuk menghindarinya akan berdampak negatif pada masyarakat dan individu.

Kebijakan pajak merupakan salah satu bentuk kebijakan publik. Kebijakan publik adalah serangkaian tindakan, kegiatan, atau program yang dirancang untuk mencapai keberhasilan atau tujuan, dengan melibatkan seluruh partisipasi pemerintah sebagai aktor formal dan informal (Rabin, 2003). Dengan demikian, aturan perpajakan akan terus mengalami penyesuaian dari waktu ke waktu.

Perubahan aturan ini dilakukan agar masyarakat Indonesia dapat beradaptasi dengan situasi saat ini dimana perpajakan masih memberikan kontribusi yang cukup besar terhadap penerimaan pemerintah. Salah satu perubahan aturan perpajakan tersebut menyangkut kenaikan tarif PPN.

Kenaikan tarif PPN dari 10% menjadi 11% akan mengurangi minat konsumen untuk mengkonsumsi barang dan jasa. Tidak dapat dipungkiri, beberapa bisnis saat ini menawarkan diskon besar-besaran untuk produk yang banyak diminati dan mengurangi persediaan barang yang kurang diminati konsumen. Hal ini merupakan solusi yang menguntungkan untuk mempertahankan eksistensi perusahaan, meskipun solusi ini dapat menyebabkan kerugian.

Menaikkan tarif PPN bertentangan dengan strategi pemulihan ekonomi negara. Banyak pengusaha bertanya-tanya apakah bisnis mereka lebih menguntungkan atau menguntungkan.

Usulan kenaikan tarif PPN sebesar 12% pada tahun 2025 merupakan tantangan berat bagi para pengusaha di Indonesia. Masyarakat yang kurang mampu beradaptasi akan semakin sulit mendapatkan layanan yang mereka butuhkan dan barang yang mereka inginkan.

Hal ini menjadi pertimbangan penting bagi para pengusaha karena tidak hanya orang kaya yang berbelanja.

Pandemi COVID-19 telah menyebabkan penurunan ekonomi di banyak sektor. Para pemilik bisnis di Indonesia menyadari tantangan untuk menjual barang selama masa-masa sulit ini. Jika rencana ini terwujud, penjualan barang dan kenaikan harga barang akan sulit dilakukan.

Hukum pajak sangat kompleks. Tidak mengherankan jika sebagian besar pembayar pajak tidak memahami apa yang benar dan salah (Kirchler & Hoelzl, 2017). Orang-orang menyalahkan kompleksitas undang-undang perpajakan atas ketidakmampuan mereka dalam perpajakan dan kurangnya minat terhadap sistem (McKerchar, 2001) dan merasa perlu untuk berkonsultasi dengan praktisi pajak (Sakurai & Braithwaite, 2003).

Respon wajib pajak adalah tanggapan atau respon dari wajib pajak terhadap ketentuan perpajakan yang berkaitan dengan kepatuhan (Widyaningtyas, 2020). Menurut piramida kepatuhan, strategi kepatuhan pajak di banyak negara menggunakan basis Compliance Risk Management (CRM), yang menggambarkan 4 kelompok karakteristik wajib pajak, yaitu kelompok 1 adalah kelompok wajib pajak yang selalu mengikuti aturan yang berlaku atau bisa dibilang selalu patuh. Kelompok 2 adalah kelompok wajib pajak yang berkeinginan untuk patuh, namun keinginan tersebut tidak selalu membuahkan hasil karena adanya hambatan. Golongan 3 terdiri dari orang pribadi yang biasanya tidak memenuhi kewajiban perpajakannya namun bisa patuh jika fiskus menetapkan adanya pelanggaran.

Terakhir, kelompok 4 adalah kelompok wajib pajak yang memilih untuk tidak patuh. Untuk golongan 4, fiskus dapat memaksa mereka untuk patuh dengan melakukan segala tindakan, termasuk sanksi pidana perpajakan. Namun, untuk memahami motif kepatuhan pajak, perlu dipahami sikap wajib pajak terhadap pajak, pengetahuan dan pemahaman mereka tentang undang-undang perpajakan, norma-norma pribadi dan sosial mereka, dan isu-isu keadilan yang terkait dengan keadilan distributif dan prosedural (Kirchler & Hoelzl, 2017). Penegakan hukum pajak oleh pemerintah mengacu pada bagaimana warga negara dan perusahaan mematuhi hukum tersebut.

Oleh karena itu, kelompok ini memandang pajak sebagai biaya kepatuhan yang tinggi dan membatasi kebebasan berwirausaha mereka.

Dalam teori akuntansi perilaku, faktor internal dan eksternal digunakan untuk menjelaskan penyebab tindakan manusia (Widyaningtyas, 2020). Artinya, tindakan seseorang dapat dipengaruhi oleh faktor-faktor di dalam dan di luar dirinya (Robbins and Judge, 2008).

Faktor internal meliputi sikap, karakter, atau pengetahuan, sedangkan faktor eksternal meliputi lingkungan atau keadaan tertentu yang mendorong seseorang untuk bertindak (Heider, 1958).

Dalam menghadapi penyesuaian peraturan PPN, PKP sebagai wajib pajak cenderung melakukan perencanaan pajak untuk mengurangi nilai PPN karena hal ini dianggap sebagai beban (Mangoting, 1999). Pembayar pajak akan selalu mengusahakan kepentingannya. Oleh karena itu, beban pajak akan dapat dihindari (Varela et al., 2020). Lim (2013) berpendapat bahwa penghindaran risiko terjadi dengan cara menghilangkan atau menghindari sumber risiko dengan mencari alternatif dari risiko tersebut sebagai reaksi dari stimulus yang membentuk respon.

Tindakan ini muncul karena rangsangan lingkungan, dorongan fisiologis, genetika, pengalaman, dan usia (Tolman, 1928). Bukan penghindaran atau pengelakan pajak karena penghindaran pajak berkaitan dengan keengganan untuk berpartisipasi dalam pelaksanaan gotong royong nasional, melainkan pengaturan agar pajak yang dibayarkan tidak lebih besar dari yang seharusnya (Mangoting, 1999). Pernyataan bahwa wajib pajak cenderung mencegah agar beban pajak tidak meningkat adalah sebuah generalisasi tanpa justifikasi lebih lanjut. Sebagian besar orang di negara maju dan berkembang, baik pribadi maupun perusahaan, berusaha untuk mengelola jumlah pajak.

Tidak terkecuali wajib pajak, otoritas pajak juga menyadari adanya kecenderungan Wajib Pajak untuk meminimalkan jumlah pajak yang dibayarkan dengan perencanaan pajak baik penghindaran maupun penggelapan. Pada akhirnya, hal ini menimbulkan pertanyaan bagaimana pajak dapat dianggap sebagai beban, sehingga muncul keinginan untuk mengatur beban pajak.

Perencanaan pajak secara umum didefinisikan sebagai suatu proses di mana kegiatan bisnis wajib pajak diatur untuk meminimalkan kewajiban pajak semaksimal mungkin (Mangoting, 1999). Perencanaan pajak merupakan bagian dari manajemen pajak. Manajemen pajak merupakan alat untuk memenuhi kewajiban perpajakan secara baik dan benar, namun besaran pajak yang dibayarkan dapat diminimalkan untuk mencapai manfaat yang diharapkan (Atmojo et al., 2016). Perusahaan selalu memiliki tujuan dan motivasi yang melatarbelakangi mereka dalam melakukan perencanaan pajak. Motif perencanaan pajak biasanya berasal dari tiga komponen perpajakan: kebijakan pajak, hukum pajak, dan administrasi pajak (Erly, 2017).

Beradaptasi terhadap perubahan lingkungan dan ketidakpastian untuk memastikan keselarasan antara strategi dan tujuan sering kali menjadi hal yang rumit, terutama bagi perusahaan yang membuat pilihan kebijakan di bawah pengawasan manajemen. Perusahaan membutuhkan strategi bisnis untuk beradaptasi dengan lingkungannya. Oleh karena itu, manajemen harus memilih strategi bisnis yang sesuai dengan kondisinya.

Pilihan strategi manajemen ditentukan oleh segmen pasar yang melingkupi lingkungan bisnisnya, tujuan, struktur, proses dan teknologi di sekitar lingkungan bisnis. Dalam penelitian sebelumnya, banyak yang meneliti aktivitas manajemen pajak perusahaan (Desai, 2005; Hanlon & Slemrod, 2009; Armstrong et al., 2015; Dyreng et al., 2008). Kemudian, studi yang mengkaji mengenai hubungan antara strategi bisnis dan perencanaan pajak masih sedikit (Huang & Zhang, 2020; Khurana & Moser, 2013).

Berdasarkan penjelasan di atas, penelitian ini dilakukan untuk menguji dan mendeskripsikan persepsi wajib pajak dalam membuat strategi perencanaan pajak terhadap dinamika peraturan perpajakan. Penelitian ini juga menambahkan variabel dari sisi lingkungan, yaitu pengalaman, usia, dan sosial masyarakat. Penelitian ini diharapkan dapat memberikan kontribusi kepada otoritas pajak daerah untuk mempertimbangkan ketentuan peraturan lebih lanjut, misalnya menambah jumlah wajib pajak, bukan menaikkan tarif PPN.

Dengan menambah jumlah wajib pajak, penerimaan pemerintah meningkat tanpa menaikkan tarif pajak. Selain itu, wajib pajak juga harus mempertimbangkan aspek perpajakan ketika mengambil keputusan bisnis.

TINJAUAN PUSTAKA

Tax Planning

Perencanaan pajak atau tax planning adalah serangkaian strategi pengelolaan akuntansi dan keuangan perusahaan untuk meminimalkan kewajiban perpajakan dan mengurangi kewajiban perpajakan seperti pajak penghasilan dan jenis pajak lainnya, seminimal mungkin selama tidak melanggar hukum (Pohan, 2013). Motivasi yang mendasari dilakukannya perencanaan pajak yaitu (Erly, 2017):

• Kebijakan perpajakan

• Undang-undang perpajakan

• Administrasi perpajakan

Perencanaan pajak merupakan suatu inisiatif struktural terkait yang menekankan pada pengelolaan transaksi yang menimbulkan konsekuensi perpajakan (Kustiawan, 2004).

Tujuannya adalah bagaimana pembayaran jumlah pajak kepada pemerintah dapat dilaporkan secara efisien, melalui penghindaran pajak (tax avoidance) dan bukan penyeludupan pajak (tax evasion) yang merupakan kejahatan perpajakan yang tidak dapat ditolerir.

Perencanaa pajak juga dapat mengandung banyak risiko, terutama jika otoritas pajak menganggap praktik tax planning sebagai penghindaran pajak. Batasan antara perencanaan pajak dan penghindaran pajak sangat tipis dan membawa risiko signifikan bagi perusahaan yang dapat memicu dampak yang sangat sensitif terhadap opini publik (Khaoula & Moez, 2019).

Dalam melakukan perencanaan pajak dibutuhkan strategi agar tindakan yang akan dilakukan tidak menimbulkan risiko tinggi di masa depan, seperti terkena sanksi administrasi maupun pidana. Secara umum, terdapat lima strategi yang dapat digunakan untuk melakukan perencanaan pajak, sebagai berikut:

• Tax Avoidance

• Tax Saving

• Mengoptimalkan kredit pajak yang diperbolehkan

• Penundaan Pembayaran Pajak

• Menghindari pelanggaran atas peraturan perpajakan

Kepatuhan Pajak

Kepatuhan adalah penyampaian laporan pajak yang diwajibkan dengan segera dan tepat menggambarkan kewajiban perpajakan wajib pajak berdasarkan perundangan-undangan dan ketentuan perpajakan yang berlaku, serta keputusan pengadilan (Roth & Scholz, 1989).

Kepatuhan pajak sebagai Wajib Pajak wajib melaporkan penghasilan kena pajaknya dengan benar, membayar pajaknya dan melakukannya tepat waktu (J. Alm, 1991). Kepatuhan dalam

PPN berarti mematuhi prosedur dan peraturan perundang-undangan, seperti pelaporan PPN yang telah dibayar dan dipungut secara benar dan akurat, kewajiban PPN yang sebenarnya, membayar seluruh kewajiban perpajakan pada tanggal jatuh tempo, dan menyampaikan Surat Pemberitahuan dalam jangka waktu yang ditentukan (Nura et al., 2017). Kompleksitas PPN menjadikannya penting dalam memastikan kepatuhan pajak, yang mempunyai dampak signifikan terhadap pendapatan pemerintah dan perekonomian (Lutfi et al., 2023).

Jika wajib pajak tidak sepenuhnya patuh, maka kompleksitasnya akan meningkatkan ketidakpastian hukum. Kepatuhan pajak digambarkan sebagai wajib pajak yang mengikuti pedoman perpajakan, menarik imbalan yang sesuai setiap tahunnya dan membayar jumlah pajak yang ideal tepat waktu (Batrancea, 2021). Menurut James dan Rear Entry (2004), kepatuhan pajak ditandai dengan sejauh mana warga negara menyetujui pedoman perpajakan.

Sebaliknya, kelangsungan tugas yang disengaja berarti menundukkan satu atau lebih substansi pada aturan penilaian tanpa syarat.

Berdasarkan Keputusan Menteri Keuangan No. 544/KMK.04/2000 tentang kriteria kepatuhan wajib pajak, sebagai berikut:

1. Menyampaikan Surat Pemberitahuan (SPT) dalam jangka waktu dua tahun untuk semua jenis pajak.

2. Tidak mempunyai tunggakan untuk semua jenis pajak, kecuali telah diberikan izin mengangsur atau menunda pembayaran pajak.

3. Tidak pernah dihukum karena pelanggaran pajak dalam 10 tahun terakhir.

4. Apabila WP melakukan pemeriksaan, pemeriksaan terakhir mengharuskan penyesuaian pajak paling banyak 5% untuk setiap pajak yang terutang selama dua tahun terakhir.

5. Wajib pajak yang laporan keuangannya selama dua tahun terakhir telah diperiksa oleh Akuntan Publik dengan opini wajar tanpa pengecualian atau pendapat pengecualian selama tidak memengaruhi laba rugi fiskal.

METODE PENELITIAN

Penelitian ini didasarkan pada studi deskriptif kualitatif. Dengan menggunakan teknik ini, penulis berusaha mengumpulkan data historis dan mengamati berbagai aspek dari masalah penelitian untuk mendapatkan informasi untuk laporan penelitian.

Pengumpulan data dilakukan melalui wawancara semi-terstruktur. Pertanyaan- pertanyaan yang diajukan disesuaikan dengan latar belakang topik penelitian yang diberikan, namun sangat terbuka terhadap perspektif dan perubahan baru.

Pertanyaan-pertanyaan yang diajukan meliputi persepsi wajib pajak terhadap peraturan perpajakan, tanggapan terhadap dinamika perpajakan Indonesia, dan strategi perencanaan pajak. Wawancara dilakukan atas persetujuan informan dan dilakukan lebih dari satu kali pada waktu yang berbeda. Hal ini dilakukan selain karena keterbatasan waktu dari para informan juga sebagai bahan untuk melakukan penelitian dan sinkronisasi analisis terhadap fenomena dan pertanyaan penelitian.

Penelitian dilakukan di masing-masing tempat yang berbeda di Provinsi Nusa Tenggara Timur, yaitu di Larantuka, Waiwerang, dan Lembata. Lokasi penelitian dipilih karena daerah pedalaman Indonesia memiliki tantangan dan keunikan tersendiri, serta penulis mempertimbangkan faktor alam, sumber daya manusia, dan teknologi yang berbeda dengan kondisi di Pulau Jawa. Selain itu, penelitian terkait perpajakan masih jarang dilakukan di daerah tersebut, studi perpajakan lebih banyak dilakukan di kota-kota besar.

Dengan demikian, peneliti merasa tertarik untuk mengeksplorasi strategi perencanaan pajak yang dilakukan oleh wajib pajak di daerah.

Peserta yang dipilih adalah mereka yang memiliki latar belakang Pengusaha Kena Pajak (PKP) di daerah-daerah terpencil. Pertimbangan dalam memilih peserta adalah karena kebiasaan pelaku usaha di daerah yang secara geografis jauh dari pusat kekuasaan pemerintahan yang berada di pulau Jawa, dimana pengusaha lokal masih memiliki pengetahuan yang terbatas mengenai kewajiban perpajakan dan budaya bisnis yang dilakukan secara turun temurun, terutama perdagangan kebutuhan sehari-hari.

HASIL PENELITIAN

Perencanaan Pajak melalui Pembelian Barang Kena Pajak tanpa PPN Informan tidak hanya membeli barang dari pemasok utama yang berstatus taat PPN, tetapi juga membeli dari pemasok yang tidak taat PPN. Beberapa produk membeli barang kena pajak dengan PPN dan barang kena pajak tanpa PPN. Jika PKP membeli BKP dari non-PKP, maka tidak akan menerima faktur pajak. Selain itu, karena membeli barang dari non-PKP, maka tidak dikenakan PPN.

“Barang yang dibeli dari pasar gelap biasanya dijual tanpa PPN.” (Informan AD. Temuan ini didukung oleh informan MT, AT, dan MP.) Pasar gelap yang dimaksud oleh informan adalah masyarakat yang berjualan dengan berkeliling membawa barang dagangannya. Prosesnya dengan sistem tawar menawar hingga pihak yang bertransaksi mencapai kesepakatan harga.

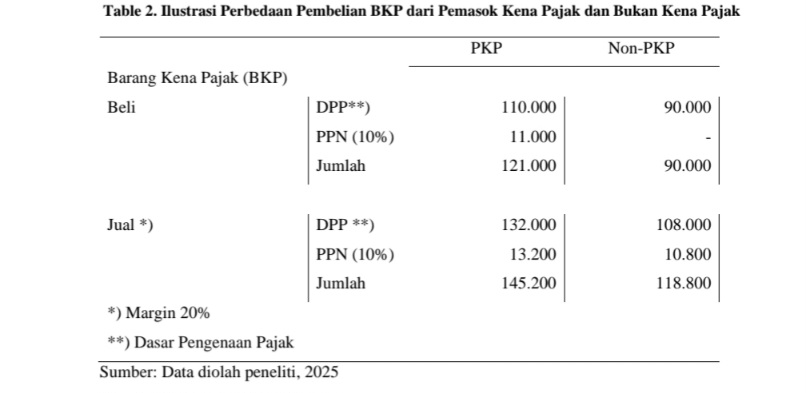

Produk yang dijual di pasar gelap sangat murah dibandingkan dengan membeli dari prinsipal, dan mereka juga tidak mengenal PPN. Strategi ini memungkinkan informan untuk menjual barang dengan harga murah dan memaksimalkan keuntungan. Berikut ini adalah perbedaan antara pembelian Barang Kena Pajak (BKP) tanpa PPN dan pembelian BKP dengan PPN:

Tabel di atas menunjukkan contoh perhitungan untuk menentukan selisih antara harga beli dan harga jual pemasok PKP dan non-PKP. Pembelian produk dengan pemasok PKP dikenakan PPN, kemudian mengambil keuntungan sebesar 20%, dan menjual ke konsumen juga harus mengenakan PPN. Dibandingkan dengan membeli barang dari pemasok non-PKP tidak dikenakan PPN, mengambil keuntungan yang sama yaitu 20%, dan menjual ke konsumen juga dikenakan PPN. PPN dikenakan pada setiap penjualan kepada konsumen karena informan merupakan PKP, sehingga penyerahan barang harus memungut PPN.

Strategi yang digunakan oleh informan ini adalah menetapkan harga produk dengan memasok barang dari pasar gelap. Barang yang dibeli dari pasar gelap, non PKP, bisa mendapatkan harga yang murah.

Perencanaan Pajak Melalui Pembukuan Ganda

Para informan menggunakan beberapa metode perencanaan pajak, termasuk menyiapkan laporan keuangan dengan beberapa versi yang dikenal dengan pembukuan ganda. Umumnya, perusahaan menyiapkan dua laporan keuangan; yang pertama siap untuk tidak mengurangi atau melebihi informasi transaksi dan ditujukan untuk internal perusahaan, sementara laporan lainnya dimodifikasi dan dirancang untuk tujuan pajak.

Double entry masih sering digunakan oleh wajib pajak, dan mereka memiliki persepsi bahwa meskipun mereka telah membayar pajak dengan jujur, mereka berpotensi membayar lebih banyak di masa depan. Ini adalah salah satu alasan wajib pajak berusaha meminimalkan pajak mereka.

” Ya, kami memiliki dua versi buku akuntansi, satu untuk pajak dan satu lagi untuk internal perusahaan.” (informant AD. Temuan ini didukung oleh informan AT, MP, dan MT) Strategi Bisnis hingga Perencanaan Pajak Berbagai aspek dari setiap strategi bisnis berdampak pada perencanaan pajak antara lain, kejelasan dalam pengambilan keputusan strategi, toleransi risiko, dukungan finansial, dan struktur organisasi. Perencanaan pajak dapat didefinisikan sebagai strategi yang dilakukan wajib pajak untuk merencanakan atau mengelola pajak untuk mengoptimalkan manfaat pajak dan menghindari pelanggaran secara hukum.

Dalam perencanaannya, wajib pajak memanfaatkan celah-celah perpajakan yang diperbolehkan oleh undang-undang untuk mengurangi beban pajak yang harus dibayar. Tujuan dari srategi bisnis adalah untuk memberikan keunggulan kompetitif dibandingkan pesaing melalui pilihan kebijakan.

Dari hasil penelitian, Wajib Pajak di Flores Timur berpendapat bahwa strategi bisnis yang dilakukan berfokus pada efisiensi biaya untuk melakukan penetrasi pasar dan hanya pada pemantapan operasional. Beberapa strategi bisnis seperti memperhatikan kualitas produk dan pelayanan dapat mempengaruhi daya beli konsumen. Beberapa strategi pemasaran antara lain kualitas produk, kualitas pelayanan, harga, lokasi, dan promosi (Muzondo & Mutandwa, 2011).

a) Harga

Harga merupakan elemen paling penting yang dipertimbangkan konsumen sebelum membeli produk. Tindakan para informan dalam persaingan harga memiliki strategi yang cukup bervariasi.

” Harga barang yang menguntungkan adalah karena kerja sama dengan prinsipal yang merupakan tangan pertama sehingga harga produk bisa rendah.” (informan AD. Temuan ini didukung oleh informan MT , dan AT.)

“Ada banyak cara untuk bermain dengan harga. Bisa dengan diskon atau bundling produk.” (Informan MP) Strategi penetapan harga yang dilakukan informan dilakukan dengan menjalin kerja sama dengan principal. Dalam kerjasama yang terjalin, akan ada banyak keuntungan yang didapatkan terkait harga produk, seperti diskon, bundling produk, dan kontinuitas penerimaan stok produk. Dengan penetapan harga yang lebih menguntungkan, maka harga jual dapat bersaing dengan kompetitor.

b) Produk

Produk yang ditawarkan kepada konsumen harus memiliki manfaat untuk mendorong niat konsumen untuk membeli. Konsumen memperhatikan kualitas dan manfaat produk sebelum membeli.

“Karena produk dikirim langsung dari pabrik, bukan dari tangan ke tangan. Oleh karena itu, pengiriman dan kualitas produk juga terjamin.” (informant AD. Temuan ini didukung oleh informan AT, MP, dan MT.)

“Kelengkapan produk tentu saja menjadi hal yang utama, biasanya sesama trader sering melakukan tukar menukar produk jika kehabisan stok.” (Informan AD. Temuan ini didukung oleh informan MT, AT, dan MP)

Upaya yang dilakukan informan untuk menjaga kualitas produk dan memberikan kelengkapan produk. Kualitas produk yang dimaksud adalah memastikan barang tidak rusak/cacat dan memperhatikan tanggal kadaluarsa. Sedangkan kelengkapan produk yang dimaksud oleh informan seperti variasi produk (merek, ukuran, dan kemasan), juga dapat menyediakan barang yang tidak tersedia di toko pesaing lainnya. Upaya yang dilakukan oleh informan merupakan kewajiban yang harus dilakukan untuk memenuhi permintaan konsumen.

c) Promosi

Untuk menjaga loyalitas, bisnis juga harus memberikan penawaran khusus kepada pelanggan seperti promosi dan diskon. Kemitraan yang dijalin dengan prinsipal memberikan beberapa manfaat bagi informan melalui sponsorship, harga bundling, dan media promosi.

“Sering kali ada diskon/promo, biasanya dari pemasok.” (Informan MP)

“Ya, ada yang namanya voucher belanja, diskon harga murah untuk pelanggan, atau membeli produk bisa mendapatkan hadiah.” (informant AD. Temuan ini didukung oleh informanMT dan AT)

Penawaran promosi harga dan barang, hadiah dan voucher untuk mengenal konsumen dirancang sesuai dengan tujuan belanja mereka (Blom et al., 2021). Tujuan lain informan melakukan promosi adalah untuk menjual produk yang tersimpan di gudang dalam waktu yang lama namun masih dalam kondisi baik dan meningkatkan penjualan.

PEMBAHASAN

Kesadaran akan pentingnya perpajakan dalam bisnis membuat wajib pajak yang terlibat dalam kegiatan bisnis memperhatikan dan mempersiapkan segala sesuatu yang berhubungan dengan pajak. Informan, pengusaha, dan wajib pajak sering melakukan berbagai hal yang berkaitan dengan perpajakan untuk menjaga kestabilan laba usaha. Informan berusaha memenuhi kewajiban perpajakannya dengan cara mematuhi peraturan dan undang-undang yang berlaku sekaligus mengoptimalkan laba.

Kenaikan tarif PPN merupakan salah satu perubahan yang harus dihadapi oleh para wajib pajak. Peraturan ini merupakan salah satu bentuk reformasi perpajakan yang dirancang untuk membantu mendukung penerimaan negara yang lebih baik. Dari sisi ekonomi, kenaikan tarif PPN tentunya akan berdampak pada kenaikan harga jual. Kenaikan harga jual suatu produk akan menyebabkan penurunan permintaan sehingga menurunkan daya beli masyarakat. Karena dari sisi konsumen, mereka membeli barang karena harganya yang murah. (Dharmmestha, 1999).

Situasi ini memberikan tekanan dan menjadi mendesak, dimana posisi informan sebagai PKP yang kegiatan usahanya diawasi langsung oleh fiskus bertekad untuk mempertahankan usahanya agar menghasilkan laba yang optimal dan tetap eksis. Akhirnya, muncul tindakan untuk meminimalisir jumlah pajak yang ditanggung dengan tetap memperhatikan batasan- batasannya karena informan juga mempertimbangkan risiko jika ketahuan melanggar. Kondisi ini berarti informan berusaha menjaga keberlangsungan usahanya di tengah peraturan perpajakan yang ada.

Meskipun aturan formal mengharuskan wajib pajak untuk memenuhi kewajiban mereka terkait PPN, mereka juga secara sadar melakukan perlawanan dengan membuat perencanaan pajak untuk meminimalkan beban pajak. Sebagian besar hal ini disebabkan oleh lingkungan sosial di sekitar informan. Keinginan informan ini dapat diidentifikasi sebagai perencanaan pajak (Atmojo et al., 2016).

Mengelola perubahan lingkungan dan ketidakpastian merupakan tugas yang menantang bagi perusahaan, karena memerlukan pengambilan keputusan politik untuk menjaga keselarasan antara strategi dan tujuan. Perusahaan membutuhkan strategi bisnis untuk beradaptasi dengan lingkungannya. Oleh karena itu, pengusaha harus memilih strategi bisnis yang sesuai dengan kondisi lingkungan. Pilihan strategi ditentukan oleh segmen pasar, tujuan, struktur, proses, dan teknologi yang melingkupi perusahaan. Perencanaan pajak mencerminkan karakteristik dan perilaku perusahaan. Pajak adalah biaya, sehingga pengusaha melakukan perencanaan pajak untuk mengurangi biaya dan meningkatkan profitabilitas.

Penelitian ini berfokus pada perencanaan pajak dalam menyikapi dinamika peraturan perpajakan, khususnya kenaikan tarif PPN. Perubahan ini menimbulkan berbagai respon dari para pemangku kepentingan, termasuk pelaku usaha yang terlibat dalam perpajakan. Terkait dengan kenaikan tarif PPN, seluruh informan sepakat bahwa penetapan kenaikan tarif PPN tersebut telah memberikan beban yang cukup berat bagi usaha mereka. Dengan demikian, kenaikan tarif tersebut secara otomatis menaikkan harga jual produk atau harus menjual tanpa PPN.

Di sisi lain, para informan juga berusaha untuk bersaing dengan pengusaha lain dalam hal keuntungan, eksistensi, dan daya saing.

KESIMPULAN DAN SARAN

Simpulan

Hasil penelitian menunjukkan upaya wajib pajak di Flores Timur dalam melakukan perencanaan pajak. Sebagai pengusaha, para informan lebih berfokus pada memaksimalkan keuntungan dan pengembangan usaha. Keberadaan peraturan perpajakan juga menjadi perhatian mereka, dan perlu diterapkan dengan baik karena para informan juga menyadari bahwa pajak tidak dapat dipisahkan dalam usaha mereka.

Dalam kondisi seperti ini, informan tetap ingin mempertahankan usahanya di tengah peraturan perpajakan yang ada, sehingga informan melakukan perencanaan pajak. Menurut informan, perencanaan pajak merupakan pertimbangan yang paling aman karena praktik tersebut hanya memanfaatkan celah peraturan. Di sisi lain, informan juga menggunakan strategi bisnis, seperti menjaga kualitas produk, penetapan harga, dan pemasaran produk. Esensi yang mendasari keseluruhan hasil penelitian ini adalah perencanaan pajak dapat dilakukan apabila wajib pajak memahami aturan yang berlaku sehingga tidak menimbulkan sengketa pajak antara wajib pajak dengan fiskus. Kemudian, setiap wajib pajak dapat meminimalisir jumlah pajak, baik besar maupun kecil, untuk perusahaan maupun perorangan.

Saran

Terdapat keterbatasan dalam penelitian ini, sehingga rekomendasi yang dapat diberikan adalah mempertimbangkan jumlah informan yang akan ditambahkan dan memperluas wilayah penelitian.

Ucapan Terima Kasih

Penulis mengucapkan terima kasih kepada Lembaga Penelitian dan Pengabdian kepada Masyarakat (LPPM) Sekolah Tinggi Ilmu Ekonomi Indonesia atas dukungan dana untuk penelitian ini.

REFERENSI

Armstrong, C. S., Blouin, J. L., Jagolinzer, A. D., & Larcker, D. F. (2015). Corporate Governance, Incentives, and Tax Avoidance. Journal of Accounting and Economics, 60(1), 1–17. https://doi.org/https://doi.org/10.1016/j.jacceco.2015.02.003 Atmojo, M. D., Rahayu, S. M., & Budihardjo, O. (2016). Analisis penerapan perencanaan pajak pertambahan nilai: Studi kasus pada CV Guyub Rukun Putra Sakti tahun pajak 2014).

Jurnal Perpajakan, 8(1), 1–11. http://perpajakan.studentjournal.ub.ac.id/index.php/perpajakan/article/view/232 Blom, A., Lange, F., & Hess, R. L. (2021). Omnichannel promotions and their effect on customer satisfaction. European Journal of Marketing, 55(13), 177–201.

https://doi.org/10.1108/EJM-12-2018-0866 Desai, M. A. (2005). The Degradation of Reported Corporate Profits. Journal of Economic Perspectives. https://doi.org/https://doi.org/10.1257/089533005775196705 Dharmmestha, B. S. (1999). Loyalitas pelanggan: Sebuah kajian konseptual sebagai panduan bagi peneliti. Jurnal Ekonomi Dan Bisnis Indonesia, 14(3), 1–25.

https://jurnal.ugm.ac.id/jieb/article/view/39434/22323 Dyreng, S. D., Hanlon, M., & Maydew, E. L. (2008). Long-run corporate tax avoidance.

Account. Review, 83(1), 61–82. Erly, S. (2017). Perencanaan Pajak Edisi 6 (6th ed.). Salemba Empat.

Hanlon, M., & Slemrod, J. (2009). What does Tax Aggressiveness Signal? Evidence from Stock Price Reactions to News About Tax Shelter Involvement. Journal of Public Economics, 93(1–2), 126–141. https://doi.org/https://doi.org/10.1016/j.jpubeco.2008.09.004 Huang, H., & Zhang, W. (2020). Financial Expertise and Corporate Tax Avoidance.

Asia- Pacific Journal of Accounting and Economics, 27(3), 312–326. https://doi.org/https://doi.org/10.1080/16081625.2019.1566008 Khurana, I. K., & Moser, W. J. (2013). Institutional Shareholders’ Investment Horizons and Tax Avoidance. Journal of the American Taxation Association, 35(1), 111– 134.

https://doi.org/https://doi.org/10.2308/atax-50315 Kirchler, E. (2007). The economic psychology of tax behaviour. Cambridge University Press.

Kirchler, E., & Hoelzl, E. (2017). Tax Behaviour. Economic Psychology, 255–271. https://doi.org/10.1002/9781118926352.ch16 Lim, K. L. (2013). Invesment intentions: A customer behavior framework. The University of Western Australia.

Mangoting, Y. (1999). Tax planning : Sebuah pengantar sebagai alternatif meminimalkan pajak. Jurnal Akuntansi Dan Keuangan, 1(1), 43–53. https://doi.org/https://doi.org/10.9744/jak.1.1.pp.%2043-53 McKerchar. (2001). The study of income tax complexity and unintentional noncompliance: Research method and preliminary _ndings. https://doi.org/http://dx.doi.org/10.2139/ssrn.623627 Muzondo, N., & Mutandwa, E. (2011). The seven PS of marketing and choice of main grocery store in a hyperinflationary economy. Review Literature And Arts Of The Americas, 1(9), 1–15. Rabin, J. (2003).

Encyclopedia of Public Administration and Public Policy. Marcell Dekker, Inc. Rahayu, N. (2017). Pengaruh Pengetahuan Perpajakan, Ketegasan Sanksi Pajak, dan Tax Amnesty terhadap Kepatuhan Wajib Pajak. Akuntansi Dewantara, 1(1), 15–30.

Sakurai, Y., & Braithwaite, V. (2003). Taxpayers’ perceptions of practitioners: Finding one who is effective and does the right thing? Journal of Business Ethics, 46(4), 375–387. https://doi.org/DOI:10.1023/A:1025641518700Tolman, E. C. (1928). Discussion: Purposive behavior. Psychological Review, 35(6), 524–530. https://doi.org/https://doi.org/10.1037/h0070770 Varela, M. D., Huryn, L. A., Hufnagel, R. B., Zein, W. M., Blain, D., & Brooks, B. P. (2020).

Ocular and systemic findings in adults with uveal coloboma. Ophthalmology, 127(12), 1772–1774. https://doi.org/10.1016/j.ophtha.2020.05.028

Widyaningtyas, N. S. (2020). Hubungan Antara Perilaku Wajib Pajan Dan Kebijakan Pajak Berdasarkan Sudut Pandang Behavioral Accounting. Jurnal Akuntansi, 30(1), 14–27. Armstrong, C. S., Blouin, J. L., Jagolinzer, A. D., & Larcker, D. F. (2015). Corporate Governance, Incentives, and Tax Avoidance. Journal of Accounting and Economics, 60(1), 1–17.

https://doi.org/https://doi.org/10.1016/j.jacceco.2015.02.003 Atmojo, M. D., Rahayu, S. M., & Budihardjo, O. (2016). Analisis penerapan perencanaan pajak pertambahan nilai: Studi kasus pada CV Guyub Rukun Putra Sakti tahun pajak 2014). Jurnal Perpajakan, 8(1), 1–11. http://perpajakan.studentjournal.ub.ac.id/index.php/perpajakan/article/view/232 Blom, A., Lange, F., & Hess, R. L. (2021).

Omnichannel promotions and their effect on customer satisfaction. European Journal of Marketing, 55(13), 177–201. https://doi.org/10.1108/EJM-12-2018-0866 Desai, M. A. (2005). The Degradation of Reported Corporate Profits. Journal of Economic Perspectives. https://doi.org/https://doi.org/10.1257/089533005775196705 Dharmmestha, B. S. (1999). Loyalitas pelanggan: Sebuah kajian konseptual sebagai panduan bagi peneliti. Jurnal Ekonomi Dan Bisnis Indonesia, 14(3), 1–25.

https://jurnal.ugm.ac.id/jieb/article/view/39434/22323 Dyreng, S. D., Hanlon, M., & Maydew, E. L. (2008). Long-run corporate tax avoidance. Account. Review, 83(1), 61–82. Erly, S. (2017). Perencanaan Pajak Edisi 6 (6th ed.). Salemba Empat.

Hanlon, M., & Slemrod, J. (2009). What does Tax Aggressiveness Signal? Evidence from Stock Price Reactions to News About Tax Shelter Involvement. Journal of Public Economics, 93(1–2), 126–141. https://doi.org/https://doi.org/10.1016/j.jpubeco.2008.09.004 Huang, H., & Zhang, W. (2020). Financial Expertise and Corporate Tax Avoidance. Asia-

Pacific Journal of Accounting and Economics, 27(3), 312–326. https://doi.org/https://doi.org/10.1080/16081625.2019.1566008 Khurana, I. K., & Moser, W. J. (2013). Institutional Shareholders’ Investment Horizons and Tax Avoidance. Journal of the American Taxation Association, 35(1), 111– 134.

https://doi.org/https://doi.org/10.2308/atax-50315 Kirchler, E. (2007). The economic psychology of tax behaviour. Cambridge University Press. Kirchler, E., & Hoelzl, E. (2017). Tax Behaviour. Economic Psychology, 255–271. https://doi.org/10.1002/9781118926352.ch16

Lim, K. L. (2013). Invesment intentions: A customer behavior framework. The University of Western Australia.

Mangoting, Y. (1999). Tax planning : Sebuah pengantar sebagai alternatif meminimalkan pajak. Jurnal Akuntansi Dan Keuangan, 1(1), 43–53.

https://doi.org/https://doi.org/10.9744/jak.1.1.pp.%2043-53 McKerchar. (2001). The study of income tax complexity and unintentional noncompliance: Research method and preliminary _ndings. https://doi.org/http://dx.doi.org/10.2139/ssrn.623627 Muzondo, N., & Mutandwa, E. (2011). The seven PS of marketing and choice of main grocery store in a hyperinflationary economy. Review Literature And Arts Of The Americas, 1(9), 1–15. Rabin, J. (2003). Encyclopedia of Public Administration and Public Policy. Marcell Dekker, Inc.

Rahayu, N. (2017). Pengaruh Pengetahuan Perpajakan, Ketegasan Sanksi Pajak, dan Tax Amnesty terhadap Kepatuhan Wajib Pajak. Akuntansi Dewantara, 1(1), 15–30. Sakurai, Y., & Braithwaite, V. (2003). Taxpayers’ perceptions of practitioners: Finding one who is effective and does the right thing? Journal of Business Ethics, 46(4), 375–387.

https://doi.org/DOI:10.1023/A:1025641518700 Tolman, E. C. (1928). Discussion: Purposive behavior. Psychological Review, 35(6), 524–530.

https://doi.org/https://doi.org/10.1037/h0070770 Varela, M. D., Huryn, L. A., Hufnagel, R. B., Zein, W. M., Blain, D., & Brooks, B. P. (2020). Ocular and systemic findings in adults with uveal coloboma. Ophthalmology, 127(12),

1772–1774. https://doi.org/10.1016/j.ophtha.2020.05.028 Widyaningtyas, N. S. (2020). Hubungan Antara Perilaku Wajib Pajan Dan Kebijakan Pajak Berdasarkan Sudut Pandang Behavioral Accounting. Jurnal Akuntansi, 30(1), 14–27.

Penulis adalah anggota IKPI Cabang Surabaya

Danny Wibowo

Email: dannywibowo@stiesia.ac.id

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis