Sebagai seorang konsultan pajak, apalagi anggota asosiasi konsultan pajak tertua dan terbesar di Indonesia (IKPI), maka konsultan pajak pasti terlihat langsung dalam dinamika fiskal nasional, karena kita bersentuhan langsung dengan penerimaan pajak itu sendiri, dalam hal ini sebagai WP dan sekaligus sebagai pendamping WP. Walaupun kita tidak menentukan kebijakan fiskal, namun kita wajib memahami betapa pentingnya indikator perpajakan yang tepat dalam mengukur efektifitas kebijakan fiskal suatu negara.

Ada dua indikator utama yang biasa para ahli perpajakan pakai yaitu tax ratio dan tax buoyancy. Keduanya bukan sekedar angka semata, melainkan cerminan dari kualitas sistem perpajakan suatu negara dan sejauh mana sistem perpajakan tersebut mampu menopang Pembangunan nasional, utamanya mencapai Indonesia emas tahun 2045.

Dalam artikel ini, penulis mencoba mengulas hubungan antara tax buoyancy dan tax ratio Indonesia selama lima tahun terakhir, serta membahas faktor-faktor yang menyebabkan rendahnya elastisitas penerimaan pajak terhadap pertumbuhan ekonomi. Karena yang selama ini didengungkan hanya rendahnya Tax Ratio saja tanpa menyinggung Tax Buoyancy, diharapkan artikel ini dapat memperkaya diskusi di lingkungan asosiasi dan menjadi referensi bagi agenda reformasi fiskal yang lebih inklusif.

Definisi Singkat Tax Ratio (TR) dan Tax Buoyancy (TB)

Tax Ratio (TR) adalah persentase penerimaan pajak terhadap produk domestik bruto (PDB), yang mencerminkan kontribusi pajak terhadap ekonomi nasional. Sedangkan Tax Buoyancy seberapa responsive penerimaan pajak terhadap pertumbuhan ekonomi, Jika nilai TB > 1, menunjukkan bahwa penerimaan pajak tumbuh lebih tinggi dari PDB, begitu juga sebaliknya.

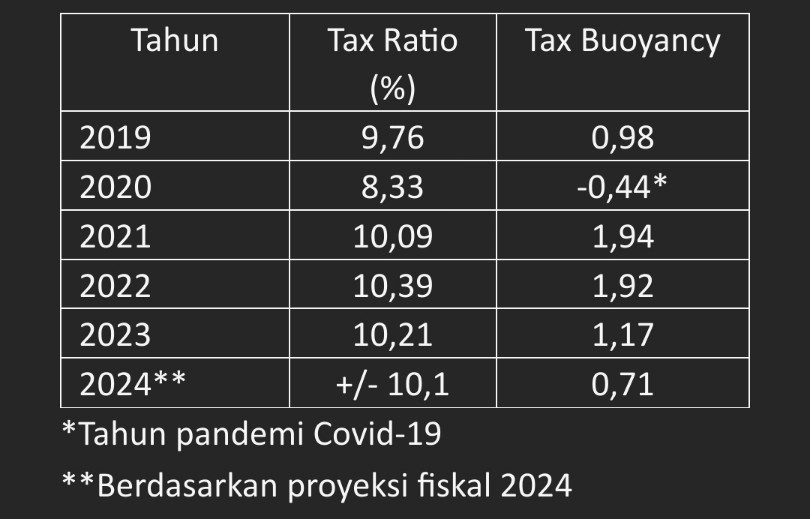

Dari tabel tersebut terlihat bahwa setelah lonjakan positif pada Tahun 2021-2022, tren tax buoyancy mengalami penurunan hingga 2024, sementara tax ratio cenderung stagnan di kisaran 10%.

Hubungan Antara Tax Buoyancy dan Tax Ratio :

Secara konseptual, tax buoyancy yang tinggi akan mendahului kenaikan tax ratio. Jika tax buoyancy tinggi, saat perekonomian tumbuh dan system pajak mampu menangkap pertumbuhan tersebut, maka penerimaan pajak juga ikut terdongkrak. Namun Ketika tax buoyancy menurun, seperti kasus tahun 2023 sd 2024, maka tax ratio sulit meningkat meskipun PDB naik. Artinya rendahnya tax buoyancy menjadi penghambat structural terhadap pencapaian tax ratio yang lebih tinggi.

Mengapa Tax Buoyancy Indonesia Cenderung Menurun ?

Terdapat sejumlah faktor struktural dan teknis yang menyebabkan tax buoyancy Indonesia cenderung menurun, antara lain :

1. Basis Pajak Yang Sempit, artinya jumlah potensi wajib pajak belum tergali dengan maksimal, hal ini dapat dijelaskan dengan masih tingginya porsi sektor informal dalam perekonomian, sehingga Pemerintah kesulitan untuk menjangkau sektor tersebut, selain itu masih rendahnya kepatuhan wajib pajak dari kalangan menengah ke atas yang mengakibatkan system pajak tidak mencerminkan aktivitas ekonomi secara menyeluruh.

2. Volatilitas Sumber Penerimaan, artinya penerimaan pajak masih tergantung kepada komoditas-komoditas primer, dimana harga komoditas tersebut cenderung mengalami volatilitas yang tinggi, misalnya batu bara, sawit, nikel, dsbnya.

3. Insentif Pajak Yang Masif, insentif pajak yang terlalu tinggi kadang bermata dua, di satu sisi bertujuan untuk merangsang sektor-sektor tertentu, namun insentif pajak tersebut pasti akan menggerus penerimaan negara, untuk itu perlu titik keseimbangan antara insentif fiskal yang diberikan tergantikan dengan potensi pajak yang lainnya.

4. Kepatuhan dan Kapasitas Administrasi Pajak, kemampuan administrasi fiskal yang bagus dalam mendeteksi setiap kecurangan akan mendorong Tingkat kepatuhan, dalam hal penggunakan teknologi digital akan memudahkan aparat pajak untuk melakukan pengawasan yang lebih efektif.

5. Ketidaksesuaian antara Pertumbuhan Ekonomi dan Sektor Pajak, kadangkala peningkatan PDB bisa berasal dari sektor-sektor yang bukan penyumbang pajak utama, misalkan sektor pertanian maupun umkm informal tidak otomatis akan menyumbang penerimaan pajak. Dalam hal ini tugas Pemerintah untuk dapat mengintegrasikan sektor-sektor informal tersebut ke dalam bentuk formal.

Rekomendasi dan Saran :

Sebagai asosiasi professional di bidang perpajakan yang memiliki peran strategis dan penting dalam mendampingi wajib pajak, maka kita perlu juga memberikan usulan kepada Pemerintah untuk meningkat Tax Buoyancy dengan mendorong Langkah-langkah sebagai berikut :

1. Perluasan basis pajak melalui pendekatan berbasis data yang terintegrasi secara cepat dan efektif yang melibatkan lintas Lembaga.

2. Penguatan administrasi perpajakan berbasis teknologi, dalam hal ini system coretax merupakan Langkah yang tepat untuk dijalankan, hanya masih ada kendala-kendala yang bersifat teknis yang perlu terus diperbaiki dan disempurnakan.

3. Rasionalisasi insentif fiskal agar tetap mendukung pertumbuhan ekonomi tapi tidak menggerus penerimaan pajak.

4. Memberikan Pendidikan pajak sejak usia dini dengan meningkatkan kesadaran pentingnya kontribusi warga negara dalam membayar pajak, sehingga kepatuhan sukarela dapat tumbuh dan berkembang.

5. Berikan sosialisasi terus menerus mengenai alokasi pajak yang dipungut dan diberikan kembali kepada Masyarakat, sehingga Masyarakat merasa pajak yang dibayar oleh mereka kembali kepada Masyarakat.

6. Penerapan aturan perpajakan secara professional, berkepastian hukum dan adil, sehingga Wajib Pajak tidak merasa sudah benar namun masih tetap disalahkan dengan alasan yang mengada-ada (alasan target penerimaan pajak).

7. Penegakan hukum yang tegas namun terukur kepada mereka yang melakukan melakukan tax evasion.

Artikel ini ditulis sebagai bagian dari konstribusi anggota dalam menyambut perayaan 60 tahun Ikatan Konsultan Pajak Indonesia pada tahun 2025, dengan harapan dapat memperkuat posisi profesi sebagai mitra strategis dalam Pembangunan fiskal nasional.

Sumber data :

1. Kementerian Keuangan Republik Indonesia (Kemenkeu RI)

a. Laporan APBN (Nota Keuangan Tahun 2019 sd 2024)

b. Laporan Kinerja DJP dan Statistik APBN

2. Direktorat Jenderal Pajak (DJP)

a. Statistik Pajak Tahunan

b. Paparan Hasil Reformasi Perpajakan dan Outlook Penerimaan

3. Badan Kebijakan Fiskal (BKF)

a. Laporan Tax Ratio dan Evaluasi Kebijakan Fiskal

4. Badan Pusat Statistik (BPS)

a. Data Produk Domestik Bruto (PDB) Tahunan

b. Pertumbuhan Ekonomi Ril dan Nominal

5. Laporan dan Kajian Eksternal

a. Laporan IMF Article IV Consultation Indonesia

b. OECD Revenue Statistics In Asia and the Pasific.

Penulis adalah Ketua Departemen Penelitian dan Pengkajian Kebijakan Fiskal, Ikatan Konsultan Pajak Indonesia (IKPI)

Pino Siddharta

Email: pinosiddharta@gmail.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis