Dalam perpajakan di Indonesia, salah satu area yang sangat diawasi dalam ialah transaksi antarpihak yang memiliki hubungan istimewa (afiliasi) ialah Transfer Pricing. Tujuannya memastikan transaksi tersebut sesuai dengan Prinsip Kewajaran dan Kelaziman Usaha (PKKU). Direktur Jenderal Pajak berwenang untuk menentukan kembali besarnya penghasilan dan/atau pengurangan bagi Wajib Pajak yang mempunyai hubungan Istimewa, demi menerapkan PPKU yang bisa berujung pada penyesuaian sekunder. Wewenang tersebut tercermin dalam Pasal 18 Ayat 4 Undang-Undang Pajak Penghasilan (UU PPh).

Persoalan dalam hal ini ialah ambiguitas yang timbul sebagai akibat dari tidak adanya kejelasan dan konsistensi dalam penerapan Secondary Adjusment, dalam hal ini penulis hanya merujuk kepada transaksi afiliasi dalam negeri. Mari kita bedah dengan awal mula menarik aturan aturan yang relevan berkaitan dengan hal tersebut.

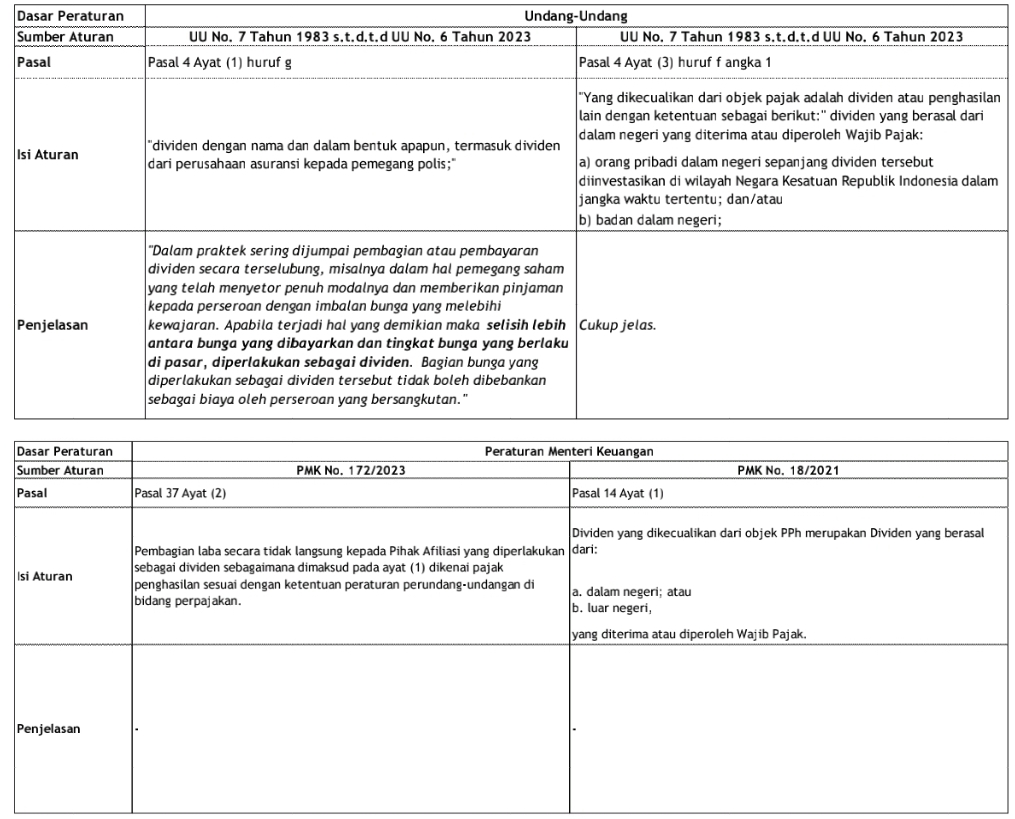

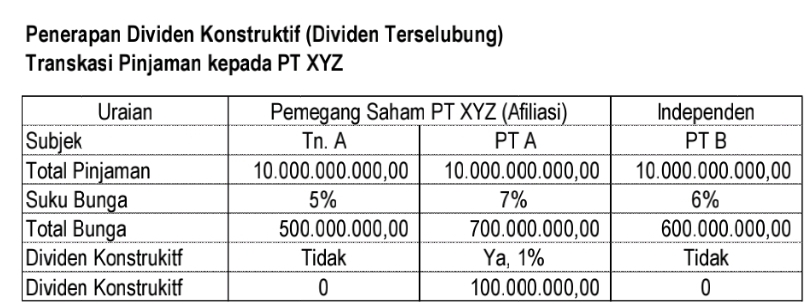

Terlihat pada tabel diatas terdapat perbedaan makna antar pasal dalam Undang-Undang dan aturan pelaksana, pada bagian penjelasan Pasal 4 Ayat (1) huruf UU PPh memberi contoh atas Transaksi Afiliasi dimana Pemegang Saham Orang Pribadi dan/atau Badan memberikan suntikan dana kepada perusahaan dalam bentuk Saham dan Pinjaman yang melebihi Kewajaran (diatas suku bunga pasar) dalam hal ini Penulis memfokuskan pembahasan pada kelebihan pembayaran atas Imbalan Bunga kepada Afiliasi. Berikut adalah Ilustrasi bagaimana penerapan Dividen Konstruktif diterapkan dalam transaksi afiliasi:

Dalam hal Wajib Pajak dilakukan pemeriksaan oleh Direktur Jenderal Pajak dan mendapati kejadian sebagaimana tabel diatas, apakah dapat ditetapkan pada Pemberi Pinjaman atau Penerima Pinjaman? Hal ini yang membuat penerapan Secondary Adjusment Dividen Konstruktif yang perlu ditinjau kembali karena apabila Direktur Jenderal Pajak menetapkan pada Pemberi Pinjaman maka tidak sesuai dengan konsep penyebaran yuridiksi (Kantor Pelayanan Pajak) pemotongan pajak atas Dividen. Lalu bagaimana perlakuan Dividen Konstruktif terhadap aturan yang kontra dalam hal ini Dividen Dalam Negeri bukan merupakan Objek Pajak tanpa Syarat bagi Wajib Pajak Badan Dalam Negeri dan Bersyarat bagi Wajib Pajak Orang Pribadi.

Aturan manakah yang perlu kita terapkan dalam hal apabila terdapat 2 Aturan setingkat Peraturan Menteri Keuangan No. 172/2023 dengan No. 18/2021 berbasis pada Asas Lex Specialis Derogat Lex Generalis (hukum yang khusus menyampingkat hukum yang umum). Asas penafsiran hukum yang menyatakan bahwa:

1) Jika ada dua aturan yang sama, diatur khusus dan umum, maka yang dipergunakan adalah aturan khusus atau;

2) Jika tidak ada diaturan khusus, maka yang dipergunakan adalah aturan umum.

Dividen secara umum merupakan Objek Pajak penghasilan sebagaimana diatur dalam Pasal 4 Ayat (1) huruf g UU PPh, namun terdapat aturan lain yang menyatakan Dividen bukan merupakan objek pajak penghasilan disebabkan terdapat hal-hal khusus yang mengecualikan dividen sebagai objek pajak penghasilan. Dalam ilustrasi diatas Dividen berasal dari PT XYZ (Dalam Negeri) yang diterima oleh PT A (Dalam Negeri) yang memenuhi syarat Dividen dikecualikan sebagai Objek Pajak Penghasilan disebabkan memenuhi kriteria khusus.

Juga berbeda apabila dividen konstruktif diterima atau diperoleh oleh Orang Pribadi yang mengharuskan Investasi Dalam Negeri sebagai syarat dikecualikan sebagai objek pajak penghasilan akan menjadi perdebatan apabila ditetapkan oleh Direktur Jenderal Pajak dalam pemeriksaan PT XYZ, sedangkan penerapan tidak ada kewajiban pemotongan Pajak (with holding tax) yang perlu dilakukan oleh PT XYZ.

Penulis adalah anggota Departemen Pengembangan Organisasi, IKPI

Muhammad Fadhil, S.Ak., S.AP., Ak., BKP

Email: fadhilalhinduan@gmail.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis