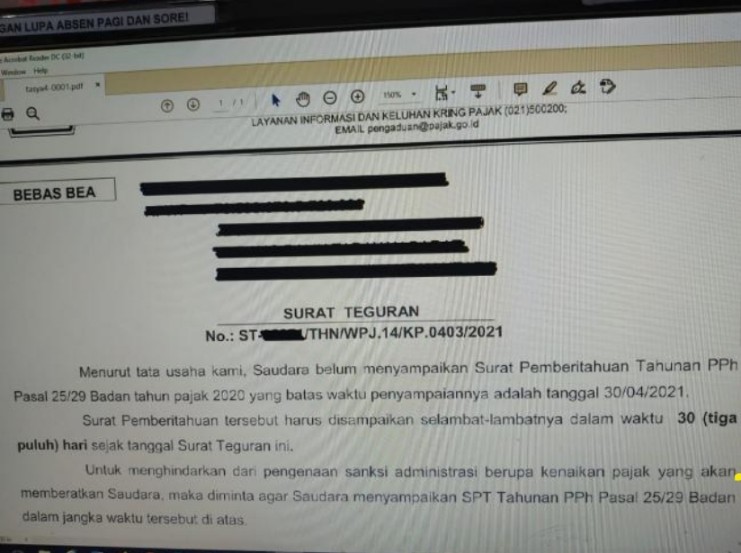

IKPI, Jakarta: Direktorat Jenderal Pajak (DJP) mengingatkan Wajib Pajak (WP) untuk segera mengambil langkah yang tepat saat menerima Surat Teguran dari Kantor Pelayanan Pajak (KPP). Surat Teguran ini diterbitkan sebagai peringatan bagi Wajib Pajak yang belum memenuhi kewajiban pelaporan atau pembayaran pajak sesuai ketentuan yang berlaku.

Langkah yang Harus Dilakukan Wajib Pajak

DJP menegaskan bahwa Wajib Pajak perlu memahami dan menindaklanjuti Surat Teguran dengan langkah-langkah berikut:

• Membaca dan memahami isi dari Surat Teguran dengan cermat.

• Jika mengalami kesulitan dalam memahami Surat Teguran, Wajib Pajak dapat berkonsultasi dengan KPP atau konsultan pajak.

• Segera mengambil langkah strategis yang terbaik untuk memenuhi kepatuhan perpajakan guna menghindari konsekuensi lebih lanjut.

Risiko Mengabaikan Surat Teguran

DJP mengingatkan bahwa mengabaikan Surat Teguran dapat membawa sejumlah risiko serius bagi Wajib Pajak, di antaranya:

• Denda atau Sanksi Administrasi

• Wajib Pajak orang pribadi yang terlambat melaporkan Surat Pemberitahuan (SPT) Tahunan akan dikenakan denda sebesar Rp100 ribu.

• Wajib Pajak badan yang terlambat melaporkan SPT Tahunan akan dikenakan denda sebesar Rp1 juta.

• Penerbitan Surat Paksa

• Jika Wajib Pajak tidak menanggapi Surat Teguran, DJP berhak menerbitkan Surat Paksa sebagai langkah hukum lebih lanjut.

• Pemblokiran Rekening atau Penyitaan Aset

• Jika utang pajak tetap tidak dilunasi setelah diterbitkannya Surat Teguran dan Surat Paksa, DJP dapat melakukan pemblokiran rekening dan penyitaan aset milik Wajib Pajak.

Payung Hukum Surat Teguran

Regulasi terkait penerbitan Surat Teguran diatur dalam Pasal 3 ayat (5a) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP). Dalam pasal tersebut disebutkan bahwa jika Wajib Pajak tidak menyampaikan SPT Tahunan sesuai batas waktu yang ditetapkan, maka KPP dapat menerbitkan Surat Teguran sebagai bentuk peringatan resmi.

Batas waktu pelaporan SPT Tahunan adalah sebagai berikut:

• Wajib Pajak orang pribadi: paling lambat 31 Maret setelah akhir tahun pajak.

• Wajib Pajak badan: paling lambat 30 April setelah akhir tahun pajak.

Selain keterlambatan pelaporan SPT, Surat Teguran juga dapat diterbitkan dalam beberapa kondisi lain, seperti keterlambatan pelaporan SPT Masa Pajak Pertambahan Nilai (PPN), tunggakan pajak, atau ketidaksesuaian data administrasi.

DJP menekankan bahwa Surat Teguran bukan sekadar peringatan, tetapi juga sebagai sarana komunikasi dan edukasi kepada Wajib Pajak untuk memastikan kepatuhan perpajakan tetap terjaga. Oleh karena itu, Wajib Pajak diimbau untuk segera mengambil tindakan saat menerima Surat Teguran guna menghindari konsekuensi hukum yang lebih berat. (alf)