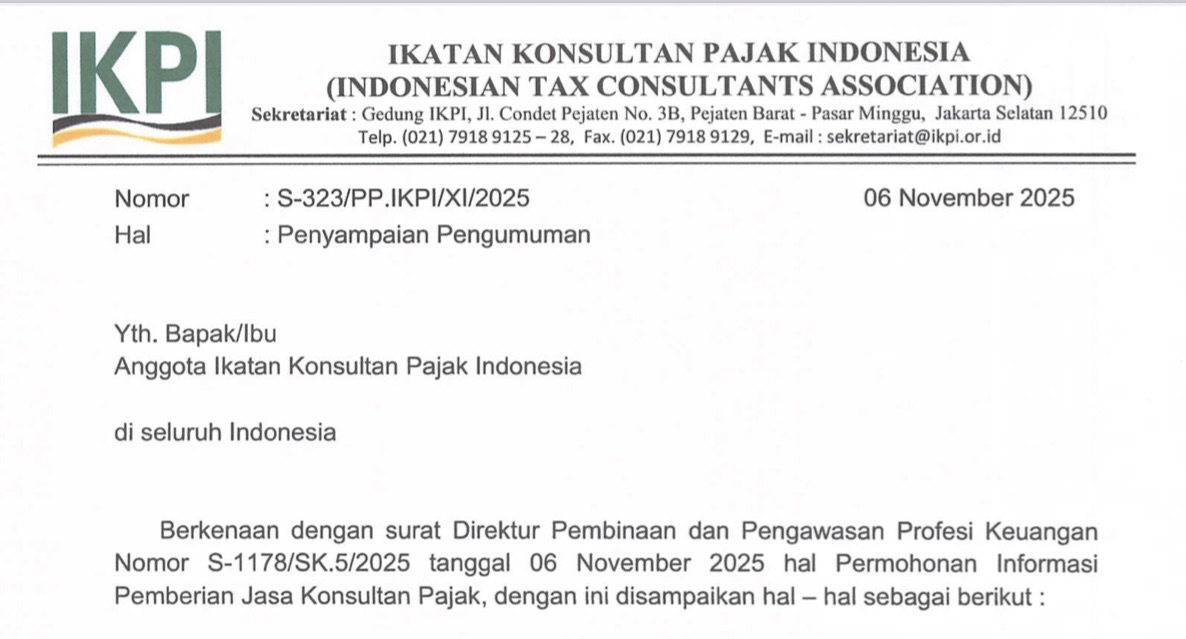

IKPI, Jakarta: Ikatan Konsultan Pajak Indonesia (IKPI) mengirimkan pemberitahuan resmi kepada seluruh anggota terkait kewajiban pengisian kuesioner pendataan jasa konsultan pajak yang saat ini dilakukan Kementerian Keuangan Republik Indonesia. Imbauan tersebut disampaikan melalui surat bernomor S-323/PP.IKPI/XI/2025 yang diterbitkan pada 6 November 2025.

Ketua Umum IKPI, Vaudy Starworld, menyatakan bahwa pendataan ini bukan sekadar permintaan administratif, tetapi langkah penting untuk memperkuat profesionalisme dan tata kelola konsultan pajak di Indonesia.

“Pendataan ini merupakan bagian dari tertib administrasi profesi dan bentuk transparansi layanan konsultan pajak. IKPI sebagai organisasi besar harus mendukung penuh kebijakan ini, dan seluruh anggota diminta mengisi kuesioner tepat waktu,” ujar Vaudy, Minggu (9/11/2025).

Kuesioner dapat diisi secara online melalui tautan resmi, s.kemenkeu.go.id/JasaKonsultanPajak

Kementerian Keuangan memberikan batas waktu pengisian hingga Rabu, 12 November 2025, pukul 23.59 WIB

Vaudy menegaskan, data yang terkumpul akan menjadi basis penting pemerintah dalam memetakan industri jasa konsultan pajak, mulai dari skala praktik, bentuk layanan, hingga kebutuhan pembinaan profesi di masa depan.

“Semakin lengkap data yang dihimpun, semakin baik pemerintah dalam menyusun kebijakan, termasuk peningkatan kualitas standar layanan, sertifikasi, dan perlindungan profesi,” tambahnya.

Bagi anggota IKPI yang membutuhkan bantuan terkait pengisian kuesioner dapat menghubungi kemenkeu.prime@kemenkeu.go.id atau WhatsApp Center: 0813-1000-4134

Vaudy berharap seluruh anggota IKPI dapat berperan aktif dan tidak menunda hingga batas akhir.

“Kita selalu menuntut transparansi dan kepastian hukum dalam perpajakan. Maka konsultan pajak pun harus menunjukkan kepatuhan dan disiplin dalam setiap instrumen pendataan resmi,” tegasnya.

Dengan diterbitkannya imbauan resmi ini, IKPI menunjukkan komitmen mendukung pembinaan profesi dan peningkatan kualitas layanan konsultan pajak di Tanah Air. (bl)