Kepatuhan pajak merupakan salah satu faktor penting dalam meningkatkan penerimaan negara dan membiayai pembangunan nasional. Namun, tingkat kepatuhan pajak di Indonesia masih rendah dibandingkan dengan negara-negara lain. Menurut data dari Direktorat Jenderal Pajak (DJP), rasio pajak di Indonesia masih sekitar 10,3% dari PDB pada tahun 2022, jauh di bawah target yang ditetapkan oleh pemerintah (DJP, 2022). Oleh karena itu, perlu dilakukan upaya untuk meningkatkan kepatuhan pajak, salah satunya melalui pendidikan perpajakan.

Analisis

Pendidikan perpajakan memiliki peran penting dalam meningkatkan kepatuhan pajak. Dengan pendidikan perpajakan yang baik, masyarakat dapat memahami pentingnya pajak dan bagaimana cara membayar pajak yang benar. Menurut sebuah studi yang dilakukan oleh Organisation for Economic Co-operation and Development (OECD), pendidikan perpajakan dapat meningkatkan kesadaran pajak dan kepatuhan pajak (OECD, 2019).

Data statistik menunjukkan bahwa pendidikan perpajakan dapat meningkatkan kepatuhan pajak. Menurut survei yang dilakukan oleh Badan Pusat Statistik (BPS), masyarakat yang memiliki pengetahuan tentang pajak lebih cenderung untuk membayar pajak secara tepat waktu. Pada tahun 2022, sebanyak 73,4% responden yang memiliki pengetahuan tentang pajak membayar pajak secara tepat waktu, sedangkan hanya 44,1% responden yang tidak memiliki pengetahuan tentang pajak yang membayar pajak secara tepat waktu (BPS, 2022).

Di Indonesia, pendidikan perpajakan masih belum mendapatkan perhatian yang cukup. Menurut data dari Kementerian Pendidikan dan Kebudayaan, jurusan perpajakan masih belum banyak diminati oleh siswa (Kemendikbud, 2020). Oleh karena itu, perlu dilakukan upaya untuk meningkatkan kesadaran dan minat siswa terhadap jurusan perpajakan.

Beberapa negara telah berhasil meningkatkan kepatuhan pajak melalui pendidikan perpajakan. Contohnya:

– Singapura: Pemerintah Singapura telah meluncurkan program pendidikan perpajakan yang komprehensif untuk meningkatkan kesadaran pajak dan kepatuhan pajak (IRAS, 2020). Program ini mencakup pendidikan perpajakan di sekolah-sekolah dan pelatihan bagi pegawai pajak.

– Jepang: Pemerintah Jepang telah memasukkan pendidikan perpajakan ke dalam kurikulum sekolah dasar dan menengah (MEXT, 2019). Hal ini bertujuan untuk meningkatkan kesadaran pajak dan kepatuhan pajak sejak dini.

– Australia: Pemerintah Australia telah meluncurkan program pendidikan perpajakan yang interaktif dan menyenangkan untuk meningkatkan kesadaran pajak dan kepatuhan pajak di kalangan siswa sekolah (ATO, 2020).

– Swedia: Pemerintah Swedia telah memasukkan pendidikan perpajakan ke dalam kurikulum sekolah dan menyediakan pelatihan bagi guru untuk meningkatkan kesadaran pajak dan kepatuhan pajak (Skatteverket, 2020).

– Korea Selatan: Pemerintah Korea Selatan telah meluncurkan program pendidikan perpajakan yang komprehensif untuk meningkatkan kesadaran pajak dan kepatuhan pajak (NTS, 2020). Program ini mencakup pendidikan perpajakan di sekolah-sekolah dan pelatihan bagi pegawai pajak.

Kesimpulan dan Usulan

Pendidikan perpajakan memiliki peran penting dalam meningkatkan kepatuhan pajak di Indonesia. Oleh karena itu, perlu dilakukan upaya untuk meningkatkan kesadaran dan minat siswa terhadap jurusan perpajakan. Pemerintah dan lembaga pendidikan perlu bekerja sama untuk mengembangkan program pendidikan perpajakan yang komprehensif dan efektif.

Usulan:

1. Pengembangan kurikulum pendidikan perpajakan: Pemerintah dan lembaga pendidikan perlu bekerja sama untuk mengembangkan kurikulum pendidikan perpajakan yang komprehensif dan efektif.

2. Pelatihan bagi guru: Pemerintah perlu menyediakan pelatihan bagi guru untuk meningkatkan kesadaran pajak dan kepatuhan pajak di kalangan siswa.

3. Program pendidikan perpajakan di sekolah: Pemerintah perlu meluncurkan program pendidikan perpajakan di sekolah-sekolah untuk meningkatkan kesadaran pajak dan kepatuhan pajak sejak dini.

4. Kerja sama dengan stakeholder: Pemerintah perlu bekerja sama dengan stakeholder, seperti organisasi profesi dan masyarakat sipil, untuk meningkatkan kesadaran pajak dan kepatuhan pajak.

Dengan demikian, diharapkan kepatuhan pajak di Indonesia dapat meningkat dan penerimaan negara dapat meningkat.

Referensi:

– DJP (2022). Laporan Tahunan Direktorat Jenderal Pajak 2022.

– OECD (2019). Tax Education and Awareness.

– Kemendikbud (2020). Data Pendidikan Indonesia 2020.

– IRAS (2020). Tax Education Programme.

– MEXT (2019). Curriculum Guidelines for Elementary and Secondary Education.

– ATO (2020). Tax Education Resources for Schools.

– Skatteverket (2020). Tax Education for Schools.

– NTS (2020). Tax Education Programme.

– BPS (2022). Survei Kepatuhan Pajak 2022.

Penulis adalah Ketua Departemen Humas IKPI, Dosen, dan Praktisi Perpajakan

Jemmi Sutiono

Email: jemmi.sutiono@gmail.com

Disclaimer: Tulisan ini merupakan pandangan dan pendapat pribadi penulis

Liquefied Petroleum Gas (LPG) adalah campuran gas hidrokarbon yang dicairkan dengan tekanan tinggi, biasanya terdiri dari Propana dan Butana. LPG digunakan sebagai bahan bakar untuk memasak, pemanas, dan sebagai bahan bakar kendaraan. Tahun 2007 pengunaan minyak tanah di konversi menjadi gas LPG, program ini merupakan bagian dari upaya pemerintah untuk meningkatkan akses masyarakat terhadap energi bersih, mengurangi polusi udara dalam ruangan dan mengurangi subsidi minyak tanah, dan sampai saat ini LPG merupakan salah satu kebutuhan pokok masyarakat Indonesia.

Di Indonesia ada beberapa jenis LPG yang ada dipasaran yang dibagi berdasarkan jenis peruntukannya antara lain:

1. LPG 3 kg, tabung berwarna hijau, disubsidi oleh pemerintah, dan diperuntukkan bagi masyarakat kurang mampu dan usaha mikro.

2. LPG 12 kg, tabung berwarna biru atau pink, digunakan oleh rumah tangga menengah ke atas dan usaha kecil.

3. Bright Gas, tabung berwarna pink atau merah muda, dilengkapi dengan fitur keamanan DSVS (Double Spindle Valve System), dan digunakan oleh rumah tangga menengah ke atas dan usaha kecil.

4. LPG 50 kg, tabung berwarna merah, digunakan oleh industri, restoran besar, dan hotel.

5. LPG Ease, tabung berwarna emas, dilengkapi dengan fitur keamanan double spindle, dan digunakan oleh rumah tangga kelas atas.

6. LPG Industri, Jenis LPG yang digunakan untuk keperluan industri, dengan volume besar dan tidak mendapatkan subsidi dari pemerintah.

Dari ke 6 (enam) jenis peruntukan di atas akan menghasilkan jenis perpajakan yang berbeda, pada kesempatan ini penulis hanya membatasi kepada aspek Pajak Penghasilan (PPh) untuk pengusaha (agen) gas LPG 3 Kg.

B. KLASIFIKASI PERPAJAKAN

Saat ini pajak merupakan sumber pendapatan devisa yang paling utama, pajak dari industri minyak dan gas, khususnya dalam usaha pemasaran migas, pajak yang dipungut antaralain adalah Pajak PPh Pasal 22 yang wajib dipunguto leh Pertamina dan badan usaha lainnya yang bergerak dalam bidang bahan bakar minyak jenis premix, super TT, minyak tanah, gas LPG dan pelumas serta PPN atas penjualan hasil produksinya.

Berdasarkan peraturan yang dikeluarkan pemerintah penulis jabarkan aspek perpajakan dan akuntansi :

a. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d. Undang-Undang Nomor 36 Tahun2008, yang telah diubah dengan Undang-UndangNomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan yang diantaranya mengatur :

1. Pasal 4 ayat (1), yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

2. Pasal 17, yang mengatur tentang Tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib Pajak orang pribadi dalam negeri dan Wajib Pajak badan dalam negeri dan bentuk usaha tetap

b. Pasal 2 ayat (1) PP Nomor 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu (PP 23/2018), mengatur: atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dalam negeri yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang bersifat final dalamjangka waktu tertentu

c. PMK Nomor 141/PMK.03/2015 tentang Jenis Jasa Lain Sebagaimana Dimaksud Dalam Pasal 23 ayat (1) Huruf c Angka 2 UU PPh (PMK-141/2015), mengatur:

1. Pasal 1 ayat 1, Imbalan sehubungan dengan jasalain selain jasa yang telah dipotong Pajak Penghasilan sebagaimana dimaksud dalam Pasal 21, sebagaimana dimaksud dalam Pasal 23 ayat (1) huruf c angka 2 UU PPh, dipotong Pajak Penghasilan sebesar 2% dari jumlah bruto tidak termasuk Pajak Pertambahan Nilai

2. Pasal 1 ayat 6 huruf b, Jenis jasa lain sebagaimana dimaksud pada ayat (1) terdiri dari jasa pengangkutan/ekspedisi

d. PMK Nomor 34/PMK.101/2017 tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan denganPembayaran atas Penyerahan Barang dan Kegiatan di Bidang Impor atau Kegiatan Usaha di Bidang Lain s.t.d.t.d. PMK Nomor 110/PMK.010/2018 (PMK 34/2017), mengatur:

1. Pasal 1 ayat (1) huruf h, Pemungut pajak sebagaimana dimaksud dalam Pasal 22 UU PPh adalah produsen atau importir bahan bakar minyak, bahan bakar gas, dan pelumas, atas penjuala nbahan bakar minyak, bahan bakar gas, dan pelumas

2. Pasal 2 ayat (1) huruf c angka 2, Besarnya pungutan Pajak Penghasilan Pasal 22 atas bahan bakar gas sebesar 0,3% dari penjualan tidak termasuk PPN

3. Pasal 9 ayat (2), Pemungutan PPh Pasal 22 atas penjualan bahan bakar minyak dan bahan bakar gas kepada:

i. penyalur/agen bersifat final;

ii. Selain penyalur/agen bersifat tidak final dan dapat diperhitungkan sebagai pembayaran Pajak Penghasilan dalam tahun berjalan bagi Wajib Pajak yang dipungut

e. Pasal 27, Peraturan Pemerintah Nomor 94 tahun 2010 tentang Perhitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan Dalam tahun Berjalan

1. Wajib Pajak harus menyelenggarakan pembukuan secara terpisah dalam hal, memiliki usaha yang penghasilannya dikenai Pajak Penghasilan yang bersifat final dan tidak final, menerima atau memperoleh penghasilan yang merupakan objek pajak dan bukan objek pajak; atau mendapatkan dan tidak mendapatkan fasilitas perpajakan sebagaimana diatur dalam Pasal 31A Undang-Undang Pajak Penghasilan.

2. Biaya bersama bagi Wajib Pajak sebagaimana dimaksud pada ayat (1) yang tidak dapat dipisahkan dalam rangka penghitungan besarnya Penghasilan Kena Pajak, pembebanannya dialokasikan secara proporsional

C. JENIS PAJAK UNTUK AGEN GAS LPG 3 KG

Penjualan harga gas LPG 3 kg di Indonesia ditentukan oleh pemerintah melalui Kementerian Energi dan Sumber Daya Mineral (ESDM). Pada tahun 2020, Menteri ESDM Arifin Tasrif menetapkan harga patokan LPG 3 kg dengan formula 103,85% dari Harga Indeks Pasar (HIP) LPG Tabung 3 Kg, ditambah biaya distribusi dan margin.

Dalam industri ini ada beberapa penghasilan yang diterima atau diperoleh agen/penyalur antara lain:

a. Margin yang di dapatkan agen, yang harga nya sudah ditentukan oleh Kementerian Energi dan Sumber Daya Mineral (ESDM) yang di dalamnya sudah memperhitungkan keuntungan/margin agen

b. Selisih antara HET dengan harga yang sudah ditentukan dari Kementerian Energi dan Sumber Daya Mineral (ESDM) dan penentuan harga yang di tetapkan oleh masing-masing pemerintah daerah

c. Transportation fee dari Pertamina sebagai jasa pengangkutan LPG dari depot LPG Pertamina ke lokasi agen/penyalur,

Atas penghasilan tersebut :

a. Atas margin yang sudah ditentukan oleh kementrian ESDM Dipotong PPh final pasal 22 oleh pertamina ataspenyerahan dengan margin yang sudah ditetapkankementerian ESDM

b. Atas Selisih HET tidak dipotong oleh pertamina, tetapiakan dihitung sendiri PPh nya melalui mekanisme PPhpasal 29/25

c. Atas Transport Fee akan di potong PPh pasal 23 (tidakfinal) oleh pertamina dan akan diperhitungkan menjadi kredit pajak diakhir tahun

Dalam hal Pajak Penghasilan badan atas agen bila :

1. Penghasilan bruto di bawah 4,8 M dan belum melewati batas waktu 4 tahun sejak didirikan, maka agen mendapatkan fasilitas PP 23 tahun 2010

2. Penghasilan bruto diatas 4,8 M, maka perhitungan yang berlaku sesuai pasal 31 E atau pasal 17, permasalahan terjadi ketika pembuatan SPT tahunan badan dikarenakan ada 2 (dua) jenis pengenaan PPh yaitu PPh final dan non final sehingga dalam perhitungan PPh pasal 29 agen harus memisahkan biaya-biaya untuk memperoleh penghasilan antara yang dipotong PPh final dan non final (menyelengarakan pembukuan terpisah).

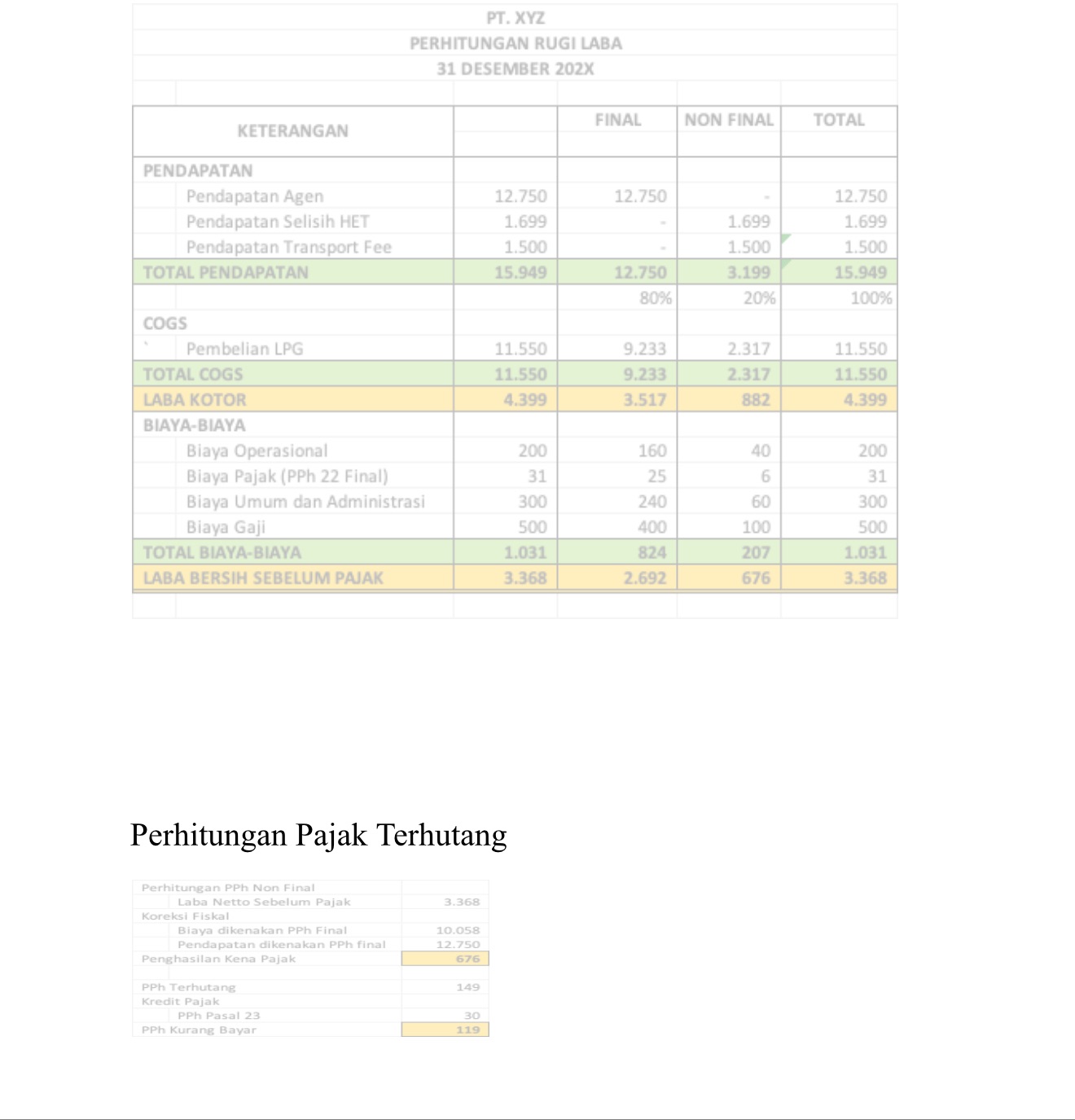

Tentu ini sangat lah sulit untuk memisahkan biaya tersebut, dalam PP 94 tahun 2010 pasal 27 ayat 2, apabila wajib pajak tidak dapat memisahkan antara biaya final dan non final maka pembebanan biaya dilakukan secara proposional. Berikut penulis sampaikan penentuan Harga Eceran Tertinggi (HET) dan ilustrasikan untuk pengalokasian biaya (asumsi per tabung):

Penentuan Harga Eceran Tertinggi (HET)

• Harga Dasar Rp 10.391,00

• Margin Agen Rp 1.200,00

• PPN Harga Jual Eceran Rp 1.159,00 (+)

Harga Jual Eceran Rp 12.750,00

• Biaya Distribusi Rp 1.699,00

• PPN Rp 17,00 (+)

Harga Eceran Tertinggi Rp 14.465,00

Perhitungan pajak terhutang

Dalam sebelum menentukan perhitungan PPh terhutang untuk agen LPG ada beberapa langkah yang harus dilakukan :

1. Melakukan pemisahan biaya antara biaya untuk mendapatkan penghasilan final dan non final

2. Jika point 1 tidak dapat dilakukan maka perhitungan dilakukan dengan proposional biaya dengan cara membagi berapa % antara penghasilan final, non final dengan total keseluruhan biaya

3. Atas biaya-biaya untuk memperoleh penghasilan akan dibagi sesuai dengan porsi untuk mendapatkan dasar pengenaan pajak

E. KESIMPULAN DAN SARAN

Kesimpulan:

1. Ketidakmudahan administrasi dalam melakukan perhitungan PPh badan yang dikarenakan dalam 1 (satu) entitas perusahaan terdapat 2 (dua) jenis pengenaan pajak yang berbeda final dan non final.

2. Sulit untuk memisahkan antara biaya untuk mendapatkan penghasilan final dan non final

3. Keterbatasan pengetahuan perpajakan yang dimiliki oleh agen tentang perhitungan yang berlaku proposional dalam menentukan pajak terutang yang akan menambah beban pajak

4. Menghasilkan instreprestasi dari masing masing subjek dalam memahami peraturan

Saran :

1. Untuk mempermudah administrasi perhitungan atas PPh badan Kembali mengunakan mekanisme PPh yang dipotong final

2. Sosialiasasi dari asosiasi dalam memahami perhitungan perpajakan

3. LPG merupakan barang yang disubsidi oleh pemerintah sehingga dalam prakteknya seharusnya tidak ada unsur-unsur perpajakan.

F. DASAR HUKUM :

1. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan s.t.d.t.d. Undang-Undang Nomor 36 Tahun2008, yang telah diubah dengan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi PeraturanPerpajakan

2. PP Nomor 23 Tahun 2018 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu (PP 23/2018), mengatur: Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dalam negeri yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang bersifat final dalam jangka waktu tertentu

3. Peraturan Menteri Keuangan Nomor 34 tahun2017 sebagai terakhir diubah dengan PMK 41 Tahun2022 tentang pemungutan PPh 22

4. Peraturan Menteri Keuangan Nomor 141/PMK.03/2015 tentang jenis jasa yang dikenakan Pajak Penghasilan Pasal 23

5. Peraturan Pemerintah Nomor 94 tahun 2010 tentang Perhitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan Dalam tahun Berjalan

6. Penentuan Harga Eceran Tertinggi dari provinsi DKI Jakarta tahun 2025

Penulis adalah Anggota IKPI Cabang Kota Bekasi

Harcrisnowo

Email : rharcrisnowo@gmail.com

Disclaimer : Tulisan ini merupakan pendapat pribadi penulis

Beberapa tahun terakhir, dunia usaha makin sering menerima “surat cinta” dari Direktorat Jenderal Pajak (DJP). Nama resminya memang SP2DK singkatan dari Surat Permintaan Penjelasan atas Data dan/atauKeterangan. Tapi siapa pun yang pernah mendapatkannya tahu: ini bukan surat biasa.

Surat itu bisa berarti dua hal peringatan dini atau bisa jadikesempatan perbaikan. Peringatan, kalau data pajak kita memang “bermasalah”. Tapi kesempatan, jika kita siapmenunjukkan bahwa bisnis kita patuh, transparan, dan profesional. Sayangnya, banyak wajib pajak yang justru panik dan diam. Padahal, di era digital saat ini, DJP punya data yang makin lengkap dari berbagai sumber: perbankan, marketplace, vendor, dan bahkan media sosial. Maka, cara terbaik bukan lagi “menghindar”, melainkan menghadapidengan strategi yang matang.

Gegen Pressing: Filosofi Klopp yang Relevan untuk Dunia Pajak

Dalam sepak bola, pelatih Jürgen Klopp memperkenalkan filosofi “Gegen Pressing” — yaitu menyerang balik begitu kehilangan bola. Bagi Klopp, cara terbaik untuk bertahan adalah dengan merebut kembali kontrol permainan. Konsepini luar biasa relevan untuk dunia perpajakan modern. Saat DJP mengirim SP2DK, jangan tunggu sampai situasi memburuk menjadi pemeriksaan pajak. Justru di situlah saatnya melakukan “pressing balik”: tampil proaktif dengan data yang kuat, rekonsiliasi yang rapi, dan argumentasiyang cerdas. Walaupun akhirnya bagi mereka yang siap, pemeriksaan pun tidak jadi soal. Artinya, menghindaripemeriksaan bukan berarti bersembunyi, tapi menghadapidengan kesiapan penuh.

“Bertahan dengan Menyerang” ala Total Football

Filosofi serupa juga muncul dari Timnas Belanda di era Johan Cruyff dengan konsep Total Football — semua pemain bisa bertahan sekaligus menyerang. Dalam kontekspajak, ini berarti:

1. Semua divisi harus sadar pajak. Bukan hanya tim finance, tapi juga HR, procurement, hingga marketing harus tahu implikasi pajak dari aktivitas mereka.

2. Bangun sistem dokumentasi yang solid. Bukti potong, faktur pajak, dan laporan keuangan harus salingmendukung.

3. Jangan reaktif, tapi naratif. Saat DJP menanyakan sesuatu, jawab dengan cerita logis tentang bisnis Anda — bukan sekadar angka.

4. Lakukan self-review. Periksa sendiri potensi selisih atau risiko sebelum DJP melakukannya.

Dengan cara ini, bisnis Anda bukan sekadar “aman dari pemeriksaan”, tapi juga makin kokoh dalam reputasi fiskal dan kredibilitas di mata regulator.

Langkah Nyata: Dari Defensif ke Proaktif

Berikut beberapa langkah sederhana namun efektif untukmenghadapi “tekanan” DJP:

– Lakukan Tax Health Check secara rutin. Temukan potensi masalah sebelum ditemukan DJP.

– Pastikan sinkronisasi antara SPT, e-Faktur, dan e-Bupotatau disebut juga ekualisasi.

– Bangun Tax Narrative File, yaitu ringkasan posisi pajak dan alasan bisnis di balik setiap transaksi besar.

– Bangun komunikasi sehat dengan Account Representative (AR) di KPP. DJP kini jauh lebih terbuka untuk dialog professional walaupun mungkinbelum sempurna, karena kesempurnaan hanya milikTuhan.

Pendeknya, kalau bisnis Anda ibarat tim bola, makajangan menunggu diserang, ambil inisiatif untukmenekan balik dengan kepatuhan dan data yang kuat.

Kesimpulan: Kepatuhan Adalah Strategi Menyerang

Era “surat cinta” pajak mungkin tidak akan berakhir, atau justru makin masif. Tapi dengan strategi yang tepat, Anda bisa menjadikannya momentum untuk membuktikan integritas dan kesiapan bisnis. Sama seperti filosofi Klopp:“The best moment to win the ball is immediately after you lose it.” Dalam bahasaperpajakan: Waktu terbaik untuk menghindaripemeriksaan pajak adalah saat Anda berani menghadapinya dengan data, logika, dan laporan yang tersistemasi.

Lebih jauh, strategi Intensifikasi Pajak atau dalam bahasa awam sering disebut “berburu di kebun binatang” memang masih menjadi momok bagi banyak wajib pajaklama yang sudah taat membayar. Oleh karena itu, DJP perlu menyeimbangkan fokus dengan strategi Ekstensifikasi, yaitu memperluas basis pajak dan menjaring wajib pajak baru.

Jika DJP secara terbuka mempublikasikan data bahwa jumlah ekstensifikasi meningkat pesat, publik akan melihat bahwa otoritas pajak kini tidak hanya menekan yang sudah patuh, tapi juga mulai “menyayangi” mereka yang telah berkontribusi sejak lama. Kepatuhan akantumbuh bukan karena ketakutan, tetapi karena rasa keadilan dan di situlah, hubungan sehat antara DJP dan wajib pajak bisa benar-benar tercipta.

– Global Corporate Tax Handbook IBFD.https://www.ibfd.org/sites/default/files/2025-08/20_007_global-corporate-tax-handbook-2025_final_web.pdf.

– Artikel ringkas: “How Total Football revolutionised the game”, dari FIFA. Link: https://www.fifa.com/en/articles/total-football-revolutionary-ajax-barcelona-netherlands-rinus-michels-johan-cruyff

“Keadilan fiskal tidak hanya diukur dari besarnya penerimaan negara, tetapi juga dari bagaimana negara memperlakukan warganya dalam proses perpajakan.” Prinsip Keadilan Fiskal

Latar Belakang

Dalam sistem perpajakan Indonesia yang menganut self-assessment system, Direktorat Jenderal Pajak (DJP) berwenang menguji kepatuhan wajib pajak melalui pemeriksaan. Pada tahap ini, perbedaan pandangan antara fiskus dan wajib pajak sering kali tidak dapat dihindari. Jika wajib pajak tidak sependapat dengan hasil pemeriksaan, mereka memiliki hak untuk mengajukan keberatan kepada DJP.

Mekanisme keberatan pajak dirancang sebagai sarana koreksi administratif sebelum sengketa berlanjut ke Pengadilan Pajak. Dengan demikian, proses keberatan seharusnya menjadi instrumen penting untuk menjamin keadilan dan kepastian hukum bagi wajib pajak. Landasan hukumnya tercantum dalam Pasal 25 Undang-Undang No. 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP), sebagaimana telah diubah terakhir dengan Undang-Undang No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

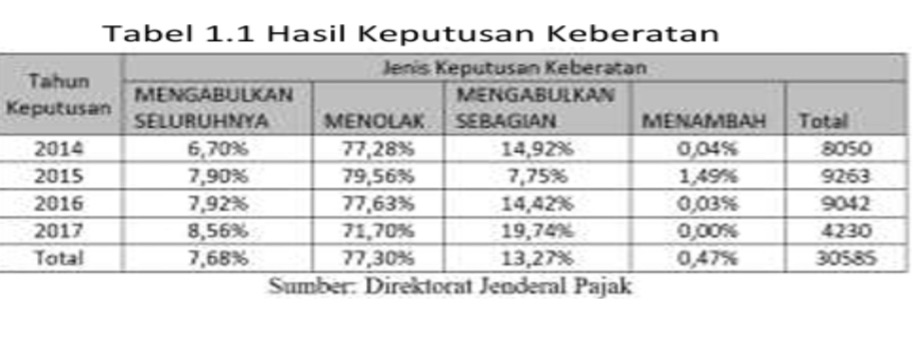

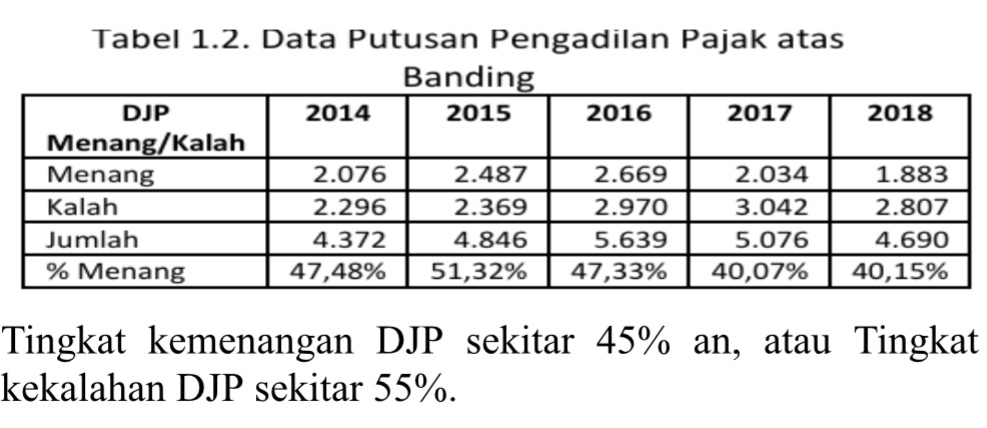

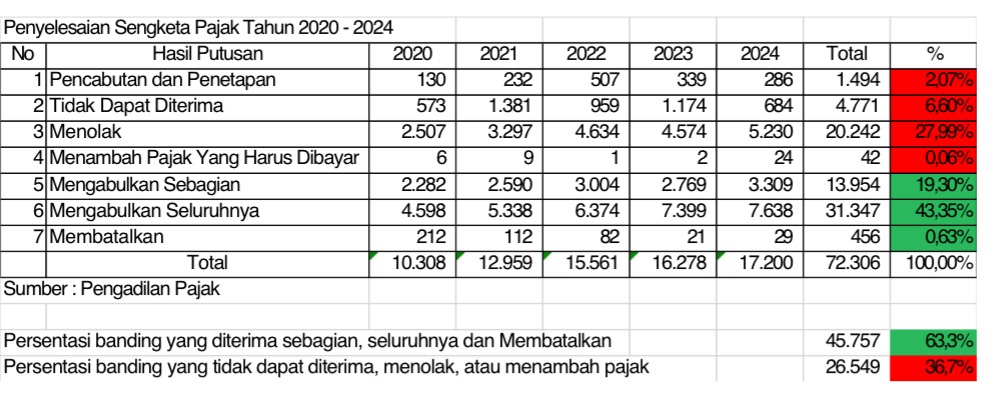

Namun, dalam praktiknya, sebagian besar proses keberatan tidak berhenti di tingkat DJP. Data menunjukkan bahwa rasio keberatan yang dikabulkan sebagian atau seluruhnya hanya berkisar antara 15% hingga 25% per tahun (Supriyadi, Beny Setiawan, dan Randy Matius Bintang, 2018). Sebaliknya, mayoritas wajib pajak melanjutkan ke proses banding di Pengadilan Pajak, di mana tingkat kemenangan wajib pajak bahkan mencapai lebih dari 63% pada periode 2020–2024.

Fenomena ini menimbulkan pertanyaan penting: Apakah proses keberatan masih berfungsi sebagai sarana pencarian keadilan yang efektif, atau justru menambah biaya kepatuhan dan memperpanjang ketidakpastian hukum?

Masalah-Masalah dalam Proses Keberatan

1. Konflik Kepentingan Struktural

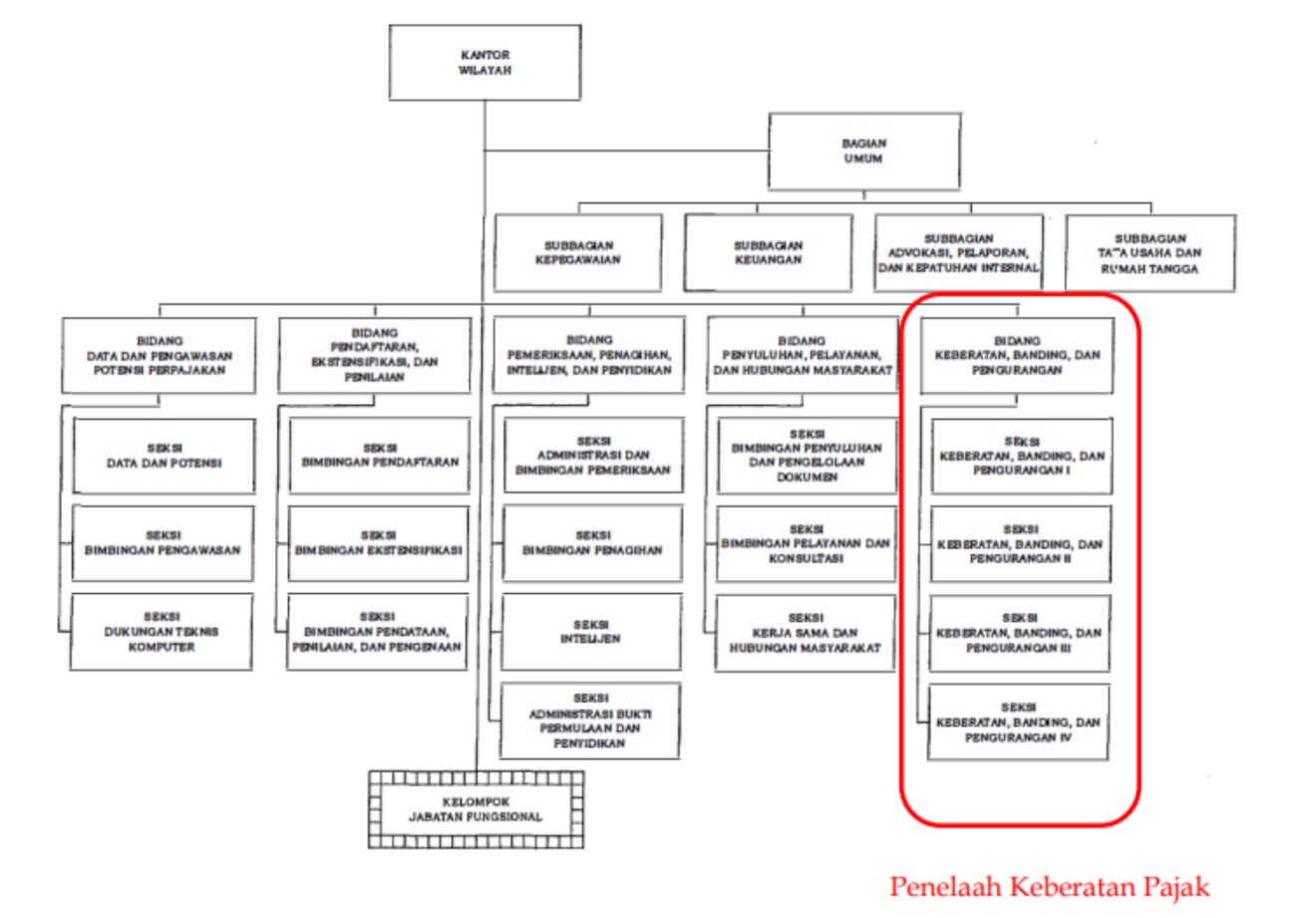

Secara organisasi, proses keberatan ditangani oleh unit di bawah Kantor Wilayah DJP. Meskipun berbeda level dari Kantor Pelayanan Pajak (KPP) yang menerbitkan surat ketetapan pajak, keduanya tetap berada dalam satu garis komando di bawah DJP. Dengan demikian, penelaah keberatan masih merupakan bagian dari lembaga yang sama dengan pembuat keputusan awal. Situasi ini menimbulkan potensi conflict of interest, karena pihak yang menilai keberatan merupakan bagian dari institusi yang memiliki kepentingan penerimaan pajak.

Beberapa penelitian menyoroti ketimpangan posisi antara fiskus dan wajib pajak. Fiskus berperan ganda sebagai pembuat keputusan sekaligus pihak yang menilai keberatan atas keputusannya sendiri. Ketimpangan waktu dan tujuan — di mana fiskus didorong untuk meningkatkan penerimaan negara membuat objektivitas menjadi sulitdijaga sepenuhnya.

2. Tekanan Psikologis dan Budaya Organisasi

Dalam praktiknya, penelaah keberatan kerap menghadapi tekanan psikologis. Mengabulkan keberatan dapat dipersepsikan sebagai tindakan yang ‘merugikan negara’, karena berpotensi mengurangi penerimaan pajak. Hal ini membuat sebagian penelaah cenderung bermain aman dengan menolak keberatan, meskipun secara substansi alasan wajib pajak cukup kuat. Audit lanjutan oleh lembaga internal seperti BPK, BPKP, atau Itjen terhadap keberatan yang dikabulkan juga menambah beban psikologis tersebut.

3. Faktor Senioritas

Penelaah keberatan sering kali memiliki jenjang karier dan pengalaman lebih muda daripada tim pemeriksa pajak yang keputusannya mereka nilai. Dalam lingkungan birokrasi yang masih kental dengan budaya senioritas, kondisi ini dapat menghambat independensi pengambilan keputusan.

Implikasi: Beban Banding dan Biaya Kepatuhan Meningkat

Kondisi di atas menyebabkan meningkatnya jumlah perkara di Pengadilan Pajak. Wajib pajak yang merasa tidak memperoleh keadilan dalam proses keberatan memilih menempuh jalur banding. Akibatnya, beban perkara meningkat, sementara kepastian hukum bagi wajib pajak semakin tertunda. Selain itu, lamanya proses keberatan (hingga 12 bulan) serta rendahnya rasio keberatan yang diterima menyebabkan biaya kepatuhan pajak meningkat. Bagi wajib pajak yang sudah patuh, hal ini bukan hanya soal nominal, tetapi juga menyangkut prinsip keadilan dan kepercayaan terhadap sistem.

Belajar dari Praktik Negara Lain

Beberapa negara telah menata mekanisme keberatan pajak agar lebih independen dan kredibel:

– Jepang: memiliki National Tax Tribunal (NTT), lembaga semi-independen di bawah National Tax Agency namun dengan personel dan sistem pemeriksaan terpisah.

– Amerika Serikat: melalui Independent Office of Appeals di bawah IRS, yang berfungsi sebagai unit penyelesaian sengketa internal yang benar-benar otonom.

– Australia: menggunakan Administrative Appeals Tribunal (AAT), lembaga independen yang memeriksa sengketa sebelum ke pengadilan.

– Korea Selatan: memiliki Tax Tribunal dengan anggota independen yang menilai ulang keputusan fiskus secara imparsial.

Model-model ini menunjukkan bahwa independensi kelembagaan merupakan kunci menjaga keadilan prosedural sekaligus memperkuat kepercayaan wajib pajak.

Arah Reformasi Lembaga Keberatan di Indonesia

Beberapa opsi reformasi yang dapat dipertimbangkan antara lain:

1. Membentuk Direktorat Keberatan dan Sengketa di luar DJP. Lembaga ini berada di bawah Kementerian Keuangan namun terpisah secara struktural dari DJP. Personelnya dapat terdiri dari unsur Kemenkeu, akademisi, dan profesional pajak.

2. Mendirikan Komisi Keberatan Pajak (Tax Review Board). Komisi semi-independen ini bertugas menilai keberatan secara objektif dan transparan, serupa dengan mekanisme KPPU atau Ombudsman.

3. Mengintegrasikan proses keberatan ke tahap pra-banding di Pengadilan Pajak. Keberatan dapat digantikan oleh panel pra-banding yang menyelesaikan sengketa sederhana secara cepat, sehingga memperpendek rantai birokrasi dan meningkatkan efisiensi.

Opsi pertama dapat dilaksanakan dalam jangka pendek dengan penunjukan tim lintas-unit, sementara opsi kedua dan ketiga memerlukan perubahan undang-undang. Reformasi ini penting bukan hanya untuk efisiensi administrasi, tetapi juga untuk menjaga kredibilitas negara di mata masyarakat.

Penutup: Membangun Kepercayaan, Menegakkan Keadilan

Meningkatkan kepatuhan pajak tidak cukup hanya dengan teknologi dan penegakan hukum. Keadilan prosedural merupakan fondasi utama kepatuhan sukarela. Wajib pajak yang merasa didengar dan diperlakukan adil akan lebih patuh dalam jangka panjang. Oleh karena itu, sudah saatnya pemerintah meninjau kembali apakah Kanwil DJP masih tepat sebagai lembaga pemeriksa keberatan.

Reformasi lembaga keberatan menuju sistem yang independen, transparan, dan akuntabel merupakan langkah penting untuk memperkuat legitimasi administrasi perpajakan dan membangun kepercayaan publik terhadap otoritas fiskal Indonesia.

Daftar Pustaka

– Undang-Undang No. 6 Tahun 1983 sebagaimana diubah terakhir dengan UU No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan. – Supriyadi, Beny Setiawan, dan Randy Matius Bintang (2018). Evaluasi Lembaga Keberatan dalam Penyelesaian Sengketa Pajak yang Adil di Direktorat Jenderal Pajak. Jurnal Pajak Indonesia, Vol. 2 No. 2. – Elam Sanurihim Ayatuna. Merancang Ulang Desain Lembaga Keberatan Pajak sebagai Kuasi Peradilan yang Independen. – Statistik Pengadilan Pajak, https://setpp.kemenkeu.go.id/statistik

– PMK 210/PMK.01/2017 Tentang Organisasi Dan Tata Kerja Instansi Vertikal Direktorar Jenderal Pajak

Penulis adalah Ketua Departemen Penelitian dan Pengkajian Kebijakan Fiskal

Pino Siddharta

Email: pinosiddharta@gmail.com

Disclaimer: Tulisan ini adalah pendapat pribadi penulis

Tulisan ini membahas perbedaan antara fenomena ‘pecah usaha’ yang disorot oleh Direktorat Jenderal Pajak (DJP) dengan konsep desentralisasi usaha yang sehat sebagaimana sejalan dengan gagasan dalam buku Company of One karya Paul Jarvis.

Fenomena pecah usaha muncul sebagai bentuk manipulasi administratif untuk tetap menikmati fasilitas pajak UMKM, sedangkan desentralisasi usaha dan prinsip Company of One menekankan pentingnya efisiensi, kemandirian, dan keberlanjutan usaha kecil tanpa harus melakukan ekspansi berlebihan.

Kajian ini menunjukkan bahwa membangun banyak unit usaha kecil yang mandiri dan saling menopang akan memperkuat ketahanan ekonomi nasional serta menciptakan sistem perpajakan yang lebih adil dan transparan.

Dalam konteks perpajakan di Indonesia, pemerintah memberikan fasilitas pajak final 0,5% bagi pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) dengan omzet hingga Rp4,8 miliar per tahun. Namun, Direktorat Jenderal Pajak (DJP) menemukan praktik ‘pecah usaha’, yaitu tindakan memecah satu entitas bisnis menjadi beberapa unit usaha secara administratif untuk tetap menikmati insentif tersebut. Praktik ini tidak hanya menyalahi semangat regulasi, tetapi juga menghambat perkembangan ekosistem usaha yang sehat dan berintegritas.

Konsep Pecah Usaha dalam Perspektif Fiskal

‘Pecah usaha’ merupakan strategi yang dilakukan oleh wajib pajak untuk mempertahankan status UMKM secara semu. Meski secara administratif tampak sebagai beberapa badan usaha, pada kenyataannya entitas tersebut dikendalikan oleh pihak yang sama dan beroperasi dengan tujuan yang serupa.

Fenomena ini menimbulkan distorsi fiskal karena mengurangi potensi penerimaan pajak dan menciptakan ketidakadilan antar pelaku usaha. Menurut DJP, praktik ini bertentangan dengan tujuan insentif pajak, yang seharusnya mendorong pertumbuhan usaha kecil agar dapat naik kelas dan berkontribusi lebih besar terhadap ekonomi nasional (DJP, 2024).

Desentralisasi Usaha yang Sehat

Sebaliknya, desentralisasi usaha yang sehat bukanlah upaya memecah entitas untuk keuntungan fiskal, melainkan pengembangan struktur bisnis yang terdiri dari beberapa unit kecil yang otonom dan saling mendukung. Desentralisasi ini bertujuan untuk meningkatkan daya tahan bisnis, memperluas jaringan pasar, serta menciptakan efisiensi operasional. Setiap unit usaha memiliki tanggung jawab dan nilai tambahnya sendiri, membentuk ekosistem yang tangguh dan adaptif terhadap perubahan lingkungan ekonomi (Schumacher, 1973).

Prinsip Company of One dan Relevansinya

Dalam buku Company of One, Paul Jarvis (2019) menekankan bahwa kesuksesan bisnis tidak harus diukur dari seberapa besar skala perusahaan, melainkan dari seberapa efisien dan mandiri usaha tersebut dijalankan. Prinsip utamanya adalah ‘growth by purpose’, yaitu hanya bertumbuh jika pertumbuhan tersebut memberikan nilai nyata, bukan sekadar ekspansi kuantitatif.

Usaha kecil dapat bertahan dan bahkan unggul jika mampu menjaga efisiensi, kualitas layanan, dan keseimbangan hidup pemiliknya. Konsep ini sejalan dengan semangat desentralisasi sehat, di mana banyak unit usaha kecil beroperasi secara mandiri namun berkontribusi bersama dalam memperkuat ekosistem ekonomi nasional.

Analisis Komparatif

Jika dibandingkan, ‘pecah usaha’ bersifat manipulatif karena dianggap hanya memanfaatkan celah kebijakan pajak untuk mempertahankan keuntungan pribadi dan berpotensi merusak proses proses bisnis itu sendiri, sedangkan prinsip Company of One dan desentralisasi sehat bersifat produktif dan beretika. ‘Pecah usaha’ hanya meniru bentuk kecil tanpa substansi efisiensi, sementara pendekatan Company of One berfokus pada kualitas, kejujuran, dan keberlanjutan. Dalam kerangka ekonomi makro, desentralisasi yang sehat akan memperkuat basis pajak dan meningkatkan ketahanan ekonomi melalui banyak entitas kecil yang benar-benar produktif.

Kesimpulan

Pecah usaha dapat dianggap sebagai penyalahgunaan insentif fiskal yang menghambat pertumbuhan ekonomi yang berkeadilan jika hanya sekedar membentuk unit usaha secara formal (paper) namun secara substantif kegiatan usaha tidak dijalankan oleh unit usaha tersebut.

Sebaliknya, desentralisasi usaha yang sehat sebagaimana diterapkan dalam prinsip Company of One menegaskan bahwa usaha kecil tidak harus menjadi besar untuk menjadi kuat namun mengandalkan pertumbuhan berkualitas yang sangat mungkin diterapkan melalui desentralisasi.

Pendekatan ini mendukung efisiensi, keberlanjutan, dan kolaborasi yang memperkuat ekosistem ekonomi nasional. Pemerintah bersama para pihak terkait diharapkan terus memperkuat edukasi kepada pelaku usaha agar memahami perbedaan antara pertumbuhan yang manipulatif dan pertumbuhan yang bermakna.

Referensi

• Direktorat Jenderal Pajak (2024). ‘DJP Tegaskan Stop Akal-akalan Pecah Usaha Demi Nikmati Pajak 0,5%’. Diakses dari https://ikpi.or.id/

• Jarvis, P. (2019). Company of One: Why Staying Small Is the Next Big Thing for Business. Houghton Mifflin Harcourt.

• Schumacher, E. F. (1973). Small Is Beautiful: Economics as if People Mattered. Blond & Briggs.

• DDTC News (2024). ‘DJP Imbau UMKM Tak Akali Pajak dengan Pecah Usaha’. Diakses dari https://news.ddtc.co.id/

Penulis adalah Anggota IKPI Cabang Jakarta Utara

Toto

Email:toto@akuprim.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis

Kolaborasi dan kerja sama antara IKPI dengan OCBC pada event OCBC Business Forum 2025 for Partner di St Regis Jakarta hotel Rajawali Place, Jl. H. R. Rasuna Said No.4 Blok Kav. B 12910 South Jakarta hari Jumat tanggal 24 Oktober 2025 menjadi langkah nyata dalam mendukung peningkatan kesadaran pajak masyarakat.

Peserta event OCBC Business Forum ini adalah nasabah yang beraneka ragam bisnis, beberapa nasabah yang meminta konsultasi perpajakan antaralain di bidang rumah ibadah, consumer goods, dealer/jual beli mobil, distributor automotive spare part, manufacturer of plastic packaging, specialised for food and beverages, logistik, cargo, transportasi logistik, filter air. Peserta yang telah mendaftar berasal dari beragam sektor usaha, mencerminkan luasnya jangkauan dan manfaat program ini.

Program IKPI–OCBC tidak hanya menjadi saranaedukasi, tetapi juga wadah kolaborasi lintas sektor dalam membangun budaya pajak yang lebih sadar, patuh, dan beretika.

Tim IKPI yang hadir dalam acara ini terdiri dari Buddi Beny (IKPI Tangsel), Hidajat Hoesni(IKPI Jakbar), Tintje Beby (IKPI Tangkot), Betty (IKPI Tangsel), Nia Budhyanti (IKPI Jakbar), Kosasih (IKPI Jaktim), Rizky Darma (IKPI Jaktim), Muhamad Fadhil ( IKPI Jaktim)serta Handy (IKPI Jakbar).

Partisipasi ini menjadi sarana untuk memperkenalkan IKPI sebagai organisasi profesi konsultan pajak yang terpercaya, dan kompeten, menjadi momentum yang bermanfaat bagi penguatan jejaring sekaligus memperkenalkanprofesi konsultan pajak di masyarakat.

Mekanisme sesi konsultasi dibagi ke dalambeberapa bagian agar setiap peserta memperolehpemahaman yang lebih dalam dan relevan denganbidang usahanya. Setiap sesi berlangsung selama kurang lebih 25 menit, di mana peserta dapatberkonsultasi dengan para konsultanpajak profesional dari IKPI.

Banyak hal yang ditanyakan oleh para nasabah selamasesi berlangsung, mulai dari bagaimana melakukan perencanaan pajak (tax planning) yang efektif, hingga kiat-kiat menghadapi pemeriksaan pajak dengan benardan percaya diri. Antusiasme peserta menunjukkan tingginya kesadaran akan pentingnya pemahaman pajak yang baik dalam menjaga keberlanjutan usaha.

Walaupun waktu yang tersedia sangat terbatas, tim konsultan pajak IKPI tetap mampu memberikan penjelasan yang komprehensif mengenai strategi perencanaan pajak (tax planning) yang sesuai dengan ketentuan, namun tetap efisien bagi perusahaan. Para peserta juga memperoleh panduan praktis mengenailangkah-langkah menghadapi pemeriksaan pajak, seperti pentingnya dokumentasi yang rapi, sikap kooperatif terhadap otoritas pajak, serta pemahaman atas hak dan kewajiban wajib pajak selama proses pemeriksaan, sehingga setiap peserta tetap memperoleh manfaat maksimal dari sesi konsultasi yang diikuti.

Melalui kolaborasi dan kerjasama ini IKPI dan Bank OCBC bertekad terus meningkatkan kesadaran dan kepatuhan pajak bagipara pelaku usaha di Indonesia dan juga dapatmemperkuat peran konsultan pajak sebagai mitra strategis dalam mendampingi wajib pajak. Kegiatan ini menjadi bukti nyata bahwa edukasi dan kolaborasi dapat berjalan beriringan untuk mewujudkan sistemperpajakan yang adil, profesional, dan berkontribusinyata bagi kemajuan bangsa.

Penulis adalah Anggota Departemen Pendidikan IKPI

Tintje Beby

Email: tibeb.sugandi@gmail.com

Disclamer : Tulisan berdasarkan pendapat pribadipenulis.

Menteri Keuangan Purbaya Yudhi Sadewa baru-baru ini mengeluarkan peringatan keras kepada seluruh jajaran pegawai Direktorat Jenderal Pajak (DJP). Dalam arahannya, Purbaya menegaskan bahwa wajib pajak (WP) yang telah patuh dan taat dalam memenuhi kewajiban pajaknya harus mendapatkan perlakuan yang adil (fair treatment).

Arahan tersebut merupakan kabar baik bagi wajib pajak. Di mana sebagai konsekuensi dari Self Assessment System adalah fiskus dapat melakukan pemeriksaan terhadap pemenuhan hak dan kewajiban wajib pajak.

Namun, ada satu hal yang masih menjadi PR bersama, yakni bagaimana meningkatkan kepatuhan sukarela wajib pajak? Pertanyaan ini terus menerus bergulir sampai hari ini. Ada beberapa hal yang harus diperhatikan untuk menuju ke sana.

Peraturan Pajak yang Selalu Berubah-ubah

Pajak bukan sekadar soal membayar kewajiban ke negara. Di balik angka-angka tersebut, terdapat sistem hukum, administratif, dan teknis yang sangat kompleks.

Misalnya:

• Jenis pajak yang berbeda-beda: PPh 21, PPh 23, PPh Final UMKM, PPN, dan lain-lain memiliki aturan, tarif, dan cara lapor masing-masing.

• Pembaruan regulasi yang terus-menerus: Satu kebijakan bisa berubah dalam hitungan bulan melalui PMK, SE, atau PER DJP.

• Teknologi dan sistem yang terus berganti: Munculnya aplikasi e-Bupot, e-Billing, e-Faktur 3.0, hingga Coretax mewajibkan adaptasi cepat dari para wajib pajak.

Banyak pelaku usaha kecil menengah (UKM), pekerja lepas, bahkan perusahaan skala besar pun sering tertinggal dalam mengikuti perkembangan ini.

Wajib pajak menjadi bingung. Kebingungan ini bukan hanya soal mental, tetapi juga berdampak langsung ke finansial. Kesalahan dalam menghitung, menyetor, atau melaporkan pajak bisa berujung pada:

• Denda administrasi karena keterlambatan atau kekeliruan pelaporan

• Sanksi bunga atas kekurangan pembayaran

• Surat teguran atau pemeriksaan pajak

• Pencabutan NPWP atau status PKP

Bayangkan pelaku usaha UMKM yang baru saja melampaui omzet Rp4,8 miliar. Tidak tahu harus pindah ke skema PPh umum, dia tetap setor 0,5% PPh Final. Setelah diperiksa, ternyata dia keliru dan harus bayar kekurangan plus denda. Ini bukan kasus fiktif, tapi realita yang sering terjadi.

Keterbatasan Akses terhadap Konsultasi Pajak Profesional

Idealnya, setiap wajib pajak bisa bertanya langsung ke ahli pajak setiap kali bingung. Namun kenyataannya:

• Konsultan pajak profesional tidak selalu terjangkau, apalagi bagi individu atau UMKM.

• Kantor pajak memiliki keterbatasan waktu dan tenaga dalam melayani konsultasi secara menyeluruh.

• Banyak yang tidak tahu ke mana harus bertanya, atau ragu karena takut dianggap “bodoh”.

Padahal, kesalahan dalam pajak bukan hal sepele. Sekali salah, koreksinya bisa mahal dan panjang prosesnya. Sayangnya, akses konsultasi yang mudah dan cepat masih menjadi kendala utama bagi sebagian besar masyarakat.

“Berburu di Kebun Binatang”

Sebagai konsekuensi pelaksanaan Self Assessment System, otoritas dapat melakukan penilaian terhadap pemenuhan hak dan kewajiban wajib pajak. Sebagai pintu masuk, KPP terdaftar akan menerbitkan SP2DK.

Surat Permintaan Penjelasan atas Data dan/atau Keterangan (SP2DK) adalah surat yang diterbitkan oleh Kepala Kantor Pelayanan Pajak (KPP) kepada wajib pajak dalam rangka pelaksanaan P2DK. Hal ini sesuai dengan ketentuan dalam Surat Edaran Direktur Jenderal Pajak No. SE-05/PJ/2022 tentang Pengawasan Kepatuhan Wajib Pajak, perubahan dari SE-39/PJ/2015 tentang Pengawasan Wajib Pajak dalam Bentuk Permintaan Penjelasan atas Data dan/atau Keterangan, dan Kunjungan (visit) kepada Wajib Pajak.

Menurut penulis, SP2DK merupakan pintu masuk menuju pemeriksaan. Artinya, ketika wajib pajak tidak atau dianggap tidak bisa memberikan penjelasan sejelas-jelasnya ke otoritas, SP2DK ini akan diusulkan ke pemeriksaan.

Hal inilah yang membuat wajib pajak resah, terlebih bagi wajib pajak yang telah memenuhi hak dan kewajiban perpajakan secara baik dan benar. Padahal secara hakikat, ending SP2DK tidak harus ada setoran tambahan.

Di lapangan, banyak wajib pajak berpikir ulang untuk melaporkan pajak secara benar, “toh ujung-ujungnya tetap dikenakan tambahan setoran.”

Arahan Menkeu Purbaya

Menkeu Purbaya Yudhi Sadewa Beri Peringatan Keras Jajaran Direktorat Jenderal Pajak: Pegawai Pajak Jangan Ganggu Wajib Pajak yang Sudah Patuh!

Menurut penulis, arahan Menkeu tersebut sangat tepat dan harus didukung dengan dibuatkan legal standing-nya, baik berupa PMK atau PER, supaya di lapangan tidak terjadi istilah “berburu di kebun binatang”.

Legal standing tersebut harus memuat:

• Kriteria wajib pajak patuh

• Wajib pajak yang bagaimana

• Kondisi wajib pajak yang bagaimana

• Apa jaminan jika masuk kategori wajib pajak patuh

• Fasilitas apa yang didapat

Menkeu menekankan pentingnya menciptakan lingkungan perpajakan yang kondusif, terutama bagi mereka yang telah berkontribusi aktif pada penerimaan negara.

Apabila ada legal standing yang jelas, tentu akan membawa angin segar bagi para wajib pajak, terutama bagi mereka yang sudah patuh atau yang sudah berkontribusi selama ini. Dengan demikian, para wajib pajak akan berlomba-lomba menjadi wajib pajak patuh.

Penulis adalah Ketua Departemen Advokasi & Bantuan Hukum, IKPI

Andreas Budiman

Email: andreas.budiman269681@gmail.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis

Di era pemerintahan Presiden Prabowo Subianto, kebijakan fiskal Indonesia menampilkan nuansa berbeda: bukan dengan menaikkan tarif pajak baru, melainkan lewat penajaman basis pajak dan penguatan kepatuhan. Menteri Keuangan Purbaya Yudhi Sadewa menegaskan bahwa penerimaan negara akan digali dari wilayah yang masih “abu-abu”, bukan sekadar menambah beban baru bagi masyarakat.

Dalam kerangka reformasi ini, profesi konsultan pajak yang selama ini berada di garis terdepan mendampingi wajib pajak justru belum memperoleh payung hukum setara dengan profesi sejenis seperti akuntan publik atau advokat. Padahal tanpa kehadiran mereka yang terlindungi secara regulasi, strategi penguatan kepatuhan berisiko lemah.

Konsultan pajak bukan sekadar “pembantu hitung pajak.” Dalam sistem hukum Indonesia, kedudukannya diakui sebagai pihak yang dapat memberikan jasa profesional kepada Wajib Pajak dalam memenuhi hak dan kewajiban perpajakannya. Pengakuan ini secara eksplisit tercantum dalam Pasal 32 ayat (3a) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) sebagaimana telah diubah terakhir dengan UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP), yang menyebut “Wajib Pajak dapat diwakili oleh kuasa dengan surat kuasa khusus untuk melaksanakan hak dan kewajiban perpajakannya.”

Penjelasan pasal tersebut memberikan ruang bagi profesi Konsultan Pajak untuk bertindak sebagai kuasa hukum pajak (tax representative). Artinya, peran mereka memiliki dasar dalam hukum nasional—namun belum dijabarkan lebih lanjut melalui undang-undang profesi tersendiri sebagaimana halnya advokat (UU No. 18 Tahun 2003), akuntan publik (UU No. 5 Tahun 2011), atau notaris (UU No. 2 Tahun 2014).

Saat ini, pengaturan rinci profesi tersebut masih bergantung pada dua peraturan turunan Kementerian Keuangan, yakni: 1. PMK No. 111/PMK.03/2014 tentang Konsultan Pajak, yang mengatur jenjang izin (A, B, C), syarat pendidikan, ujian sertifikasi, kode etik, dan kewajiban Pendidikan Profesional Berkelanjutan (PPL); dan 2. PMK No. 175/PMK.01/2022 yang memperbarui tata cara izin praktik serta pengawasan oleh Pusat Pembinaan Profesi Keuangan (PPPK).

Kedua regulasi itu penting sebagai landasan administratif, tetapi karena berada di bawah hierarki undang-undang, posisinya belum memberikan kepastian hukum yang kuat terhadap tanggung jawab profesional dan perlindungan hukum bagi konsultan pajak, hak dan perlindungan bagi wajib pajak yang menggunakan jasa mereka, serta mekanisme disiplin dan sanksi yang memiliki daya paksa setara undang-undang.

Dalam praktik, peran konsultan pajak di Indonesia mencakup tiga fungsi strategis utama: 1. Fungsi Kepatuhan Administratif: membantu Wajib Pajak dalam advis atau nasihat dalam menyusun pembukuan, menghitung pajak terutang, menyiapkan dan melaporkan SPT, serta memastikan kepatuhan terhadap jadwal dan ketentuan DJP. 2. Fungsi Representatif dan Advokasi Fiskal: mendampingi wajib pajak dalam pemeriksaan, keberatan, hingga banding di Pengadilan Pajak. 3. Fungsi Edukatif dan Preventif: menjadi penerjemah regulasi dan pendamping pelaku usaha agar memahami hak dan kewajiban perpajakan mereka secara berkeadilan.

Secara internasional, banyak negara telah memiliki undang-undang profesi pajak: – Jerman memiliki Steuerberatungsgesetz (Tax Consultancy Act) dengan lisensi nasional dan pengawasan ketat. – Australia menerapkan Tax Agent Services Act 2009 (TASA) yang membentuk Tax Practitioners Board. – Jepang dan Korea Selatan mengatur profesi ini dalam kerangka hukum tersendiri dengan kewajiban sertifikasi dan pembaruan kompetensi.

Negara-negara tersebut menunjukkan tingkat kepatuhan pajak di atas 90% (OECD, 2023). Sementara di Indonesia, tingkat kepatuhan formal SPT Tahunan 2024 baru mencapai 85,75% (DJP, 2025).

Karena itu, pembentukan Undang-Undang Konsultan Pajak bukan hanya kebutuhan profesi, melainkan kebutuhan sistem fiskal nasional. UU ini akan memperjelas peran, tanggung jawab, dan pengawasan konsultan pajak sehingga dapat meningkatkan kepatuhan sukarela dan kepercayaan publik terhadap sistem pajak.

Reformasi pajak bukan hanya soal tarif atau teknologi, tetapi soal kepercayaan. Kepercayaan itu tumbuh bila aturan jelas, penegakan adil, dan pelaksananya profesional. Undang-Undang Konsultan Pajak akan menjadi pondasi bagi terciptanya sistem perpajakan yang sehat, adil, dan berkeadilan bagi semua pihak.

Mencari hak yang memberikan perlindungan bagi profesi yang diemban, adalah kewajiban moral bagi para pengemban suatu profesi. Sekalipun sampai dengan saat iniUndang-Undang Konsultan Pajak masih menjadi iusconstituendum karena belum kunjung disahkan, tak berarti tidak ada jalan lain untuk memberikan perlindungan lebihbagi profesi Konsultan Pajak dari ketentuan-ketentuan yang sudah ada (ius constitutum).

Ketentuan-ketentuan yang sudah ada saat ini (iusconstitutum) tersebar mulai dari Undang-Undang, Peraturan Menteri Keuangan sampai dengan Kode Etik dan Standar Profesi. Sepanjang tidak dicabut, tidak bertentangan, dan belum diatur dalam Undang-Undang Konsultan Pajak yang kelak akan disahkan, ius constitutum tersebut akan terus berlaku. Hak retensi adalah salah satu bentuk perlindunganbagi Konsultan Pajak yang diatur dalam ketentuan yang sudah ada (ius constitutum).

Hak retensi merupakan hak yang dimiliki oleh penerima kuasa (Konsultan Pajak) untuk menahan sesuatu yang menjadi milik pemberi kuasa (Klien) karena pemberi kuasabelum membayar lunas kepada penerima kuasa, atas hak penerima kuasa yang timbul dari pemberian kuasa. Menahan sesuatu milik pemberi kuasa (Klien) yang dimaksudkan disini dapat berupa menahan dokumen-dokumen milik Klien yang ada pada Konsultan Pajak. Dalam arti yang lebih luas, hak retensi tidak hanya memberikan jaminan pembayaran atas jasa yang sudah dilakukan oleh Konsultan Pajak, melainkan juga memberikan perlindungan bagi Konsultan Pajak agar Klien tidak semena-mena pindah atau mengganti Konsultan Pajak.

Hak retensi ini diatur dalam Pasal 1812 Kitab Undang-Undang Hukum Perdata, pada praktiknya hak ini berlaku otomatis demi hukum sekalipun pemberian kuasa dari Klien kepada Konsultan Pajak tidak mencantumkan adanya hak tersebut. Namun demikian untuk menghindari dalih-dalih dari Klien, ada baiknya hak retensi tersebut dicantumkan dalam pemberian kuasa / Surat Ikatan Tugas dan dijelaskan juga kepada Kliennya. Dengan tercantumnya hak retensi sertapenjelasan yang memadai, maka dalih Klien akan mudah terbantahkan. Berikut di bawah ini contoh sederhana dari pencantuman klausul hak retensi:

“Pemberian kuasa dalam pelaksanaan hak dan pemenuhan kewajiban perpajakan ini dengan tegas memberi hak retensi kepada penerima kuasa sebagaimana yang dimaksudkan dalam Pasal 1812 Kitab Undang-Undang Hukum Perdata.“

Dalam penerapannya, pencantuman klausul hak retensi ini tidaklah mengesampingkan dan/atau bertentangan dengan Kode Etik IKPI maupun Standar Profesi IKPI. Konsultan Pajak tetap wajib memperhatikan Bagian II angka 7.4 Standar Profesi IKPI tatkala Klien lambat melunasi, dan angka 7.5 Standar Profesi IKPI tatkala terjadi sengketa pembayaran. Dengan melaksanakan kedua mekanisme yang diatur dalam Standar Profesi IKPI (Bagian II angka 7.4 dan angka 7.5) tersebut, Konsultan Pajak telah berusaha denganitikad baik untuk mendapatkan haknya berupa honorarium/fee. Pencantuman hak retensi juga tidak dapat dikatakan melanggar Kode Etik IKPI, khususnya larangan bagi Konsultan Pajak yang tercantum dalam Bab III Pasal 4 yang menyebutkan:

“Konsultan Pajak dilarang menetapkan syarat-syarat yang membatasi Klien untuk pindah atau memilih Konsultan Pajak lain.”

Kendatipun dalam artian yang luas hak retensimemberikan perlindungan agar Klien tidak semena-mena pindah atau mengganti Konsultan Pajak, tidak berarti pencantuman klausul hak retensi merupakan syarat yang membatasi Klien untuk pindah atau memilih Konsultan Pajak lain. Klien tetap memiliki hak untuk pindah atau memilih Konsultan Pajak lain dengan terlebih dahulu menyelesaikanpembayaran honorarium/fee kepada Konsultan Pajak yang sebelumnya. Dengan dibayarnya honorarium/fee, maka Konsultan Pajak yang sebelumnya tidak berhak menahan / meretensi sesuatu yang merupakan milik Kliennya, bahkan Konsultan Pajak yang sebelumnya berkewajiban untuk menyerahkan seluruh dokumen-dokumen yang menjadi milik Klien kepada Klien atau kepada Konsultan Pajak Pengganti yang telah ditunjuk oleh Klien (lihat Bab IV Pasal 5 angka 2 Bagian Kewajiban Konsultan Pajak Kode Etik IKPI danBagian II angka 5.4 Serah Terima dengan Konsultan Pajak Pengganti Standar Profesi IKPI). Demikian tulisan singkat mengenai konseptualisasi hak retensi yang dimiliki Konsultan Pajak, kiranya tulisan ini dapat memberikan manfaat bagi rekan-rekan Konsultan Pajak seprofesi.

Penulis adalah Anggota IKPI Cabang Bandung

Hari Yanto

Email: hari_yanto_sh@yahoo.co.id

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis

Perubahan signifikan dalam dunia perpajakan sedang terjadidalam beberapa tahun terakhir sebagai dampak dari globalisasi ekonomi, digitalisasi bisnis, dan dorongan menuju transparansi fiskal. Hal ini telah mendorong berbagai negara untuk meninjau kembali sistem perpajakannya. Inisiatif seperti Base Erosion and Profit Shifting (BEPS) dariOECD/G20, peluncuran Two-Pillar Solution untuk mengatasi tantangan pajak ekonomi digital, serta gagasan baru Framework Convention on International Tax Cooperation di bawah naungan Perserikatan Bangsa-Bangsa (PBB) menunjukkan bahwa perpajakan kini telah menjadi isu global, bukan sekadar urusandomestik.

Seiring dengan fenomena tersebut, peran profesi konsultan pajak menjadi semakin penting. Konsultan pajak kini tidak hanyamembantu wajib pajak dalam menjalankan hak dan kewajiban perpajakannya, tetapi juga berperan sebagai penghubung antara dunia usaha dan otoritas pajak, serta sebagai mitra pemerintah dalam mewujudkan sistem perpajakan yang adil dan efisien.

Untuk menjaga relevansi dan integritas profesi ini di tengah dinamika global, dibutuhkan wadah kolaborasi lintas negara yang mampu memperkuat standar profesionalisme dan etika di tingkat regional maupun internasional.

Di kawasan Asia dan Oseania, peran tersebut dijalankan oleh Asia Oceania Tax Consultants’ Association (AOTCA), sebuah organisasi payung yang menyatukan asosiasi profesi konsultan pajak dari berbagai negara di kawasan ini.

Sejarah dan Tujuan AOTCA

AOTCA didirikan pada tahun 1992 oleh asosiasi konsultan pajak dari Jepang, Korea Selatan dan Taiwan yang memiliki pandangan yang sama bahwa globalisasi ekonomi Asia akan menimbulkan tantangan baru di bidang perpajakan yang tidak dapat dihadapi secara sendiri-sendiri oleh masing-masing negara. Mereka menyadari perlunya forum yang dapat mempertemukan para profesional pajak dari berbagai yurisdiksi untuk bertukar pengalaman, membangun standar etika, dan memperkuat kerja sama lintas batas.

Seiring waktu, AOTCA tumbuh menjadi organisasi besar yang kini mewakili 19 asosiasi nasional dari berbagai negara di kawasan Asia dan Oseania, antara lain: Australia, China, Chinese Taipei, Hong Kong, Indonesia, Japan, Korea, Macau, Malaysia, Mongolia, Nepal, Pakistan, Philippines, Singapore, dan Vietnam, serta dua associate members, yaitu Bangladesh dan Sri Lanka.

Dengan keanggotaan yang luas dan beragam, AOTCA mencerminkan dinamika ekonomi yang kompleks di kawasan, dari negara-negara maju dengan sistem pajak canggih hingga negara berkembang yang tengah memperkuat kapasitas administrasi perpajakan.

Tujuan utama AOTCA meliputi:

• Meningkatkan standar profesional dan etika di antara para konsultan pajak di kawasan Asia-Oseania;

• Memfasilitasi pertukaran informasi dan praktik terbaik di bidang perpajakan;

• Memperkuat hubungan antara profesi dan otoritas pajakuntuk membangun sistem yang efektif dan adil;

• Menjadi wadah kolaborasi menghadapi isu-isu internasionalseperti BEPS, transfer pricing, pajak digital, dan global minimum tax; serta

• Memperjuangkan pengakuan profesi konsultan pajak sebagai mitra strategis pemerintah dalam sistem perpajakan modern.

Peran dan Kegiatan AOTCA

AOTCA secara rutin menyelenggarakan Konferensi Pajak Internasional Tahunan (AOTCA International Tax Conference) yang menjadi ajang penting bagi profesional pajak, akademisi, regulator, dan pembuat kebijakan untuk bertukar pandangan mengenai isu-isu global terkini.

Topik yang dibahas mencakup tata kelola pajak, transfer pricing, insentif investasi, pajak ekonomi digital, hingga tantangan implementasi Pillar Two – Global Minimum Tax di negara-negara Asia. AOTCA Annual Meeting dan International Tax Conference tahun 2025 ini akan diadakan di Kathmandu Nepal, pada tanggal 18-21 November mendatang.

Selain itu, AOTCA memiliki beberapa komite teknis permanen, seperti Technical Committee dan Professional Affairs Committee, yang berperan dalam:

• Menyusun kajian kebijakan lintas negara;

• Mengembangkan pelatihan profesional;

• Mendorong harmonisasi standar etika profesi; serta

• Mengadvokasi kepentingan anggota di berbagai forum internasional.

Melalui kegiatan tersebut, AOTCA telah menjadi platform yang mempertemukan kepentingan profesi pajak lintas yurisdiksi dan memperkuat kapasitas profesional konsultan pajak di kawasanAsia-Oseania.

AOTCA dalam konteks global: Kolaborasi dalam GTAP

Untuk memperkuat pengaruh dan memperluas jangkauan global, AOTCA bergabung dalam Gobal Tax Advisers Platform (GTAP) pada tahun 2013. GTAP merupakan kolaborasi antara tiga organisasi besar dunia yaitu: CFE Tax Advisers Europe(mewakili kawasan Eropa), AOTCA (mewakili Asia dan Oseania) dan WAUTI – West African Union of Tax Institutes (mewakili Afrika Barat).

GTAP dibentuk dengan visi untuk menciptakan satu suara global bagi profesi konsultan pajak, dengan tiga agenda utama yaitu:

1. Advokasi kebijakan internasional, dengan memberikan masukan terhadap kebijakan OECD, PBB, dan lembaga multilateral lain;

2. Promosi good tax governance, yaitu tata kelola pajak yang adil, transparan, dan akuntabel;

3. Peningkatan profesionalisme global, melalui pertukaran pengetahuan dan standar etika lintas kawasan.

Melalui GTAP, AOTCA memiliki akses langsung terhadap berbagai proses konsultatif global, termasuk dalam OECD Inclusive Framework on BEPS dan pembahasan UN Tax Cooperation Framework. Kolaborasi ini memastikan bahwasuara Asia, termasuk perspektif negara berkembang, turut mewarnai pembentukan arsitektur pajak global yang lebih inklusif. Setiap pertemuan GTAP dihadiri oleh perwakilan resmi dari CFE, AOTCA, dan WAUTI.

Makna Strategis GTAP bagi Dunia Pajak Global

GTAP menjadi wadah koordinasi dan advokasi global bagi profesi konsultan pajak. Platform ini menegaskan bahwa konsultan pajak bukan hanya pelaksana kepatuhan (compliance function), melainkan juga penjaga integritas sistem perpajakan global.

Dengan keahlian lintas yurisdiksi, para konsultan pajak dapat membantu memastikan bahwa reformasi pajak global berjalan secara adil dan realistis di berbagai negara dengan kondisi ekonomi yang berbeda.

GTAP juga memperkuat hak wajib pajak (taxpayer rights), mekanisme pencegahan sengketa (dispute prevention mechanisms), dan standar etika profesi. Dalam era otomatisasi dan digitalisasi fiskal, nilai-nilai etika dan profesionalisme menjadi semakin penting untuk menjaga kepercayaan publik terhadap sistem perpajakan dunia.

Peran dan Kontribusi IKPI dalam AOTCAdan GTAP

Sebagai anggota aktif AOTCA, Ikatan Konsultan Pajak Indonesia (IKPI) memainkan peran penting dalam memperkuat posisi profesi konsultan pajak Indonesia di tingkat regional dan global. IKPI menjadi penghubung antara perkembangan kebijakan internasional dan praktik profesional di Indonesia, serta memastikan bahwa perspektif dan kepentingan nasional Indonesia terwakili dalam berbagai forum AOTCA dan GTAP.

Keterlibatan IKPI mencapai tonggak penting ketika penulis yang juga Ketua Umum IKPI periode 2022–2024, terpilih sebagai Presiden AOTCA periode 2025–2026.

Kepemimpinan ini merupakan bentuk pengakuan internasionalatas kompetensi dan kredibilitas profesi konsultan pajak Indonesia di mata dunia.

Melalui AOTCA, IKPI berkontribusi dalam:

• Pertukaran pengetahuan profesional dan riset kebijakan perpajakan global;

• Peningkatan kapasitas anggota melalui seminar dan pelatihan internasional;

• Advokasi kebijakan global yang mempertimbangkan kepentingan negara berkembang; dan

• Promosi nilai-nilai profesionalisme, etika, dan integritas di tingkat global.

Nilai-nilai yang dijunjung AOTCA, integritas, profesionalisme, kolaborasi, dan keadilan fiskal, sepenuhnya sejalan dengan visi IKPI untuk menjadi asosiasi kelas dunia.

Penulis adalah Presiden AOTCA periode 2025–2026 dan Ketua Umum IKPI periode 2022–2024

Dr. Ruston Tambunan

Email: ruston@citasco.com

Disclaimer: Tulisan ini merupakan pendapat pribadi penulis