IKPI, Jambi: Ikatan Konsultan Pajak Indonesia (IKPI) Cabang Jambi menegaskan bahwa penerapan sistem Coretax pada pelaporan SPT Tahunan Pajak Penghasilan (PPh) Orang Pribadi tahun pajak 2025 memberikan kemudahan bagi wajib pajak. Hal tersebut disampaikan dalam kegiatan Bimbingan Teknis (Bimtek) yang digelar secara daring pada Minggu (22/3/2026).

Melalui kegiatan ini, IKPI Jambi memberikan edukasi kepada masyarakat terkait perubahan sistem pelaporan pajak yang sebelumnya menggunakan DJP Online, kini beralih ke Coretax. Perubahan ini dinilai membawa sejumlah penyederhanaan dalam proses pelaporan.

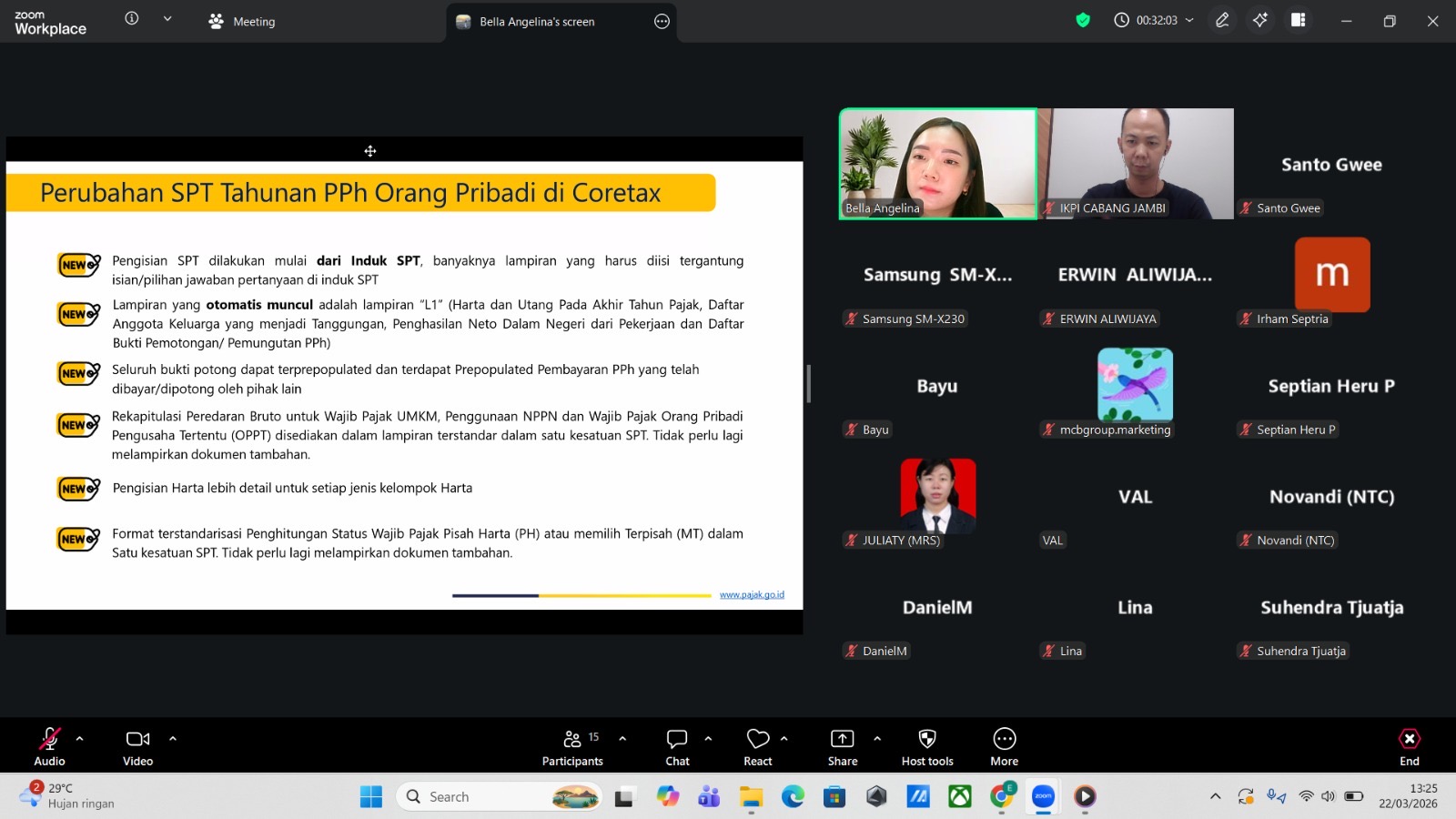

Narasumber Bella Angelina dalam pemaparannya menjelaskan bahwa sistem Coretax dirancang lebih terintegrasi, sehingga memudahkan wajib pajak dalam mengisi SPT Tahunan.

“Coretax memberikan kemudahan karena data seperti bukti potong sudah tersedia secara otomatis dalam sistem. Wajib pajak tidak perlu lagi mengunggah banyak dokumen secara manual,” ujar Bella.

Ia juga mengingatkan bahwa batas waktu pelaporan SPT Tahunan Orang Pribadi semakin dekat, yakni pada 31 Maret 2026. Hingga saat ini, belum terdapat informasi resmi terkait kemungkinan perpanjangan batas waktu tersebut.

Menurut Bella, salah satu perubahan utama dalam sistem Coretax adalah mekanisme pengisian yang dimulai dari induk SPT. Dari bagian ini, sistem akan secara otomatis menentukan lampiran yang perlu diisi oleh wajib pajak.

Selain itu, sejumlah lampiran seperti data harta, utang, tanggungan keluarga, serta penghasilan dalam negeri telah terintegrasi dalam satu kesatuan formulir. Hal ini membuat proses pelaporan menjadi lebih ringkas dibandingkan sebelumnya.

Namun demikian, Bella menekankan bahwa kemudahan sistem tetap harus diimbangi dengan ketelitian wajib pajak dalam mengisi data. Sistem yang bersifat interaktif akan menyesuaikan lampiran berdasarkan jawaban yang diberikan dalam induk SPT.

“Pengisian harus sesuai kondisi sebenarnya, karena sistem akan menampilkan lampiran berdasarkan jawaban yang kita pilih,” jelasnya.

Ia juga menyoroti adanya perubahan dalam pelaporan harta, di mana wajib pajak kini tidak hanya melaporkan harga perolehan, tetapi juga nilai terkini dari harta yang dimiliki.

Dengan berbagai pembaruan tersebut, IKPI Cabang Jambi berharap masyarakat dapat lebih siap menghadapi pelaporan SPT Tahunan 2025 dan memanfaatkan sistem Coretax secara optimal agar pelaporan menjadi lebih mudah, cepat, dan akurat. (bl)