IKPI, Depok: Peraturan Pemerintah (PP) Nomor 20 Tahun 2026 tidak hanya mengubah ketentuan mengenai Pajak Penghasilan (PPh) Final 0,5 persen bagi pelaku usaha dengan peredaran bruto tertentu, tetapi juga memperkuat upaya pencegahan praktik penghindaran pajak yang selama ini memanfaatkan celah dalam regulasi.

Hal tersebut disampaikan Fungsional Penyuluh Ahli Pertama Direktorat Jenderal Pajak (DJP), Zulfikar Irfial Chizli, saat menjadi narasumber dalam Bincang Pajak Series Juli 2026 yang diselenggarakan Ikatan Konsultan Pajak Indonesia (IKPI) Cabang Depok secara daring, Jumat (10/7/2026).

Dalam pemaparannya, Zulfikar menjelaskan bahwa evaluasi pemerintah menunjukkan masih terdapat praktik tax planning yang dilakukan sebagian Wajib Pajak agar tetap dapat menikmati tarif PPh Final 0,5 persen. Bentuk praktik tersebut antara lain bunching, yaitu menahan omzet agar tidak melampaui batas peredaran bruto, serta firm splitting atau memecah kegiatan usaha ke dalam beberapa entitas sehingga masing-masing tetap berada di bawah ambang batas fasilitas pajak. Kondisi itulah yang menjadi salah satu alasan utama diterbitkannya PP Nomor 20 Tahun 2026.

“Karena itu diperlukan dasar aturan yang lebih jelas sebagai sarana anti-penghindaran pajak,” terang zulfikar dalam paparannya.

Untuk menutup celah tersebut, pemerintah melakukan perubahan terhadap ketentuan subjek PPh Final 0,5 persen. Melalui perubahan Pasal 57, fasilitas ini tidak lagi dapat dimanfaatkan oleh pihak-pihak yang berpotensi menggunakan badan usaha semata-mata sebagai sarana memperoleh tarif pajak yang lebih rendah, padahal secara substansi kegiatan usahanya tidak memenuhi tujuan pemberian insentif tersebut.

Zulfikar menjelaskan, salah satu contoh yang menjadi perhatian adalah pembentukan perseroan perorangan oleh Wajib Pajak yang memiliki keahlian khusus untuk menjalankan usaha yang sama dengan pekerjaan bebas yang dilakukannya sebagai orang pribadi. Dalam kondisi tersebut, badan usaha tersebut tidak dapat memanfaatkan PPh Final 0,5 persen karena dipandang hanya menjadi sarana memperoleh fasilitas pajak.

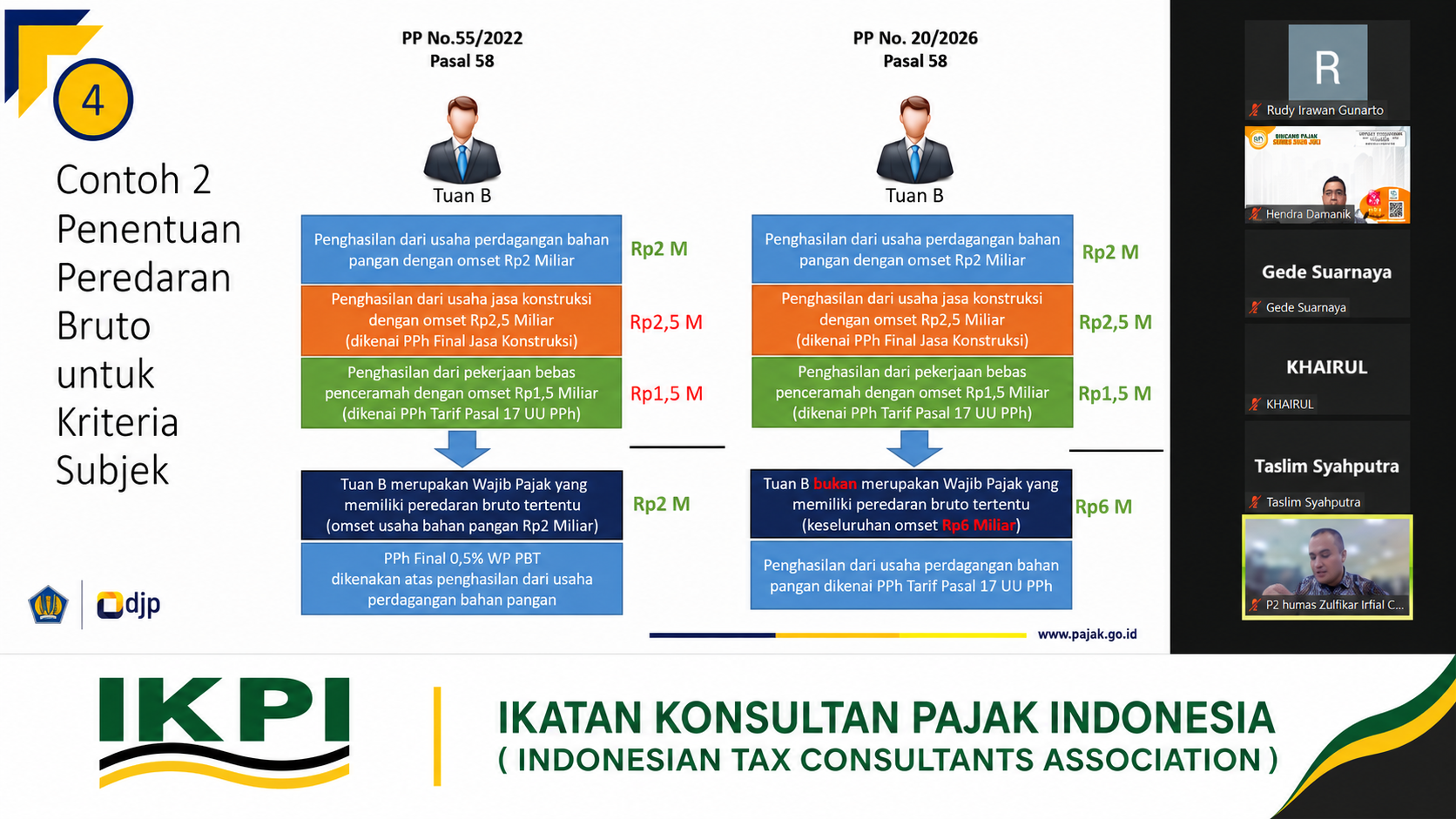

Selain memperketat subjek pajak, pemerintah juga mengubah mekanisme penentuan peredaran bruto sebagai syarat penggunaan PPh Final. Jika sebelumnya yang diperhitungkan hanya omzet tertentu yang dikenai PPh Final, kini penghitungan dilakukan berdasarkan seluruh peredaran bruto dari kegiatan usaha maupun pekerjaan bebas, baik yang dikenai PPh Final maupun pajak yang bersifat nonfinal, termasuk penghasilan usaha dari luar negeri. Perubahan tersebut dimaksudkan agar kondisi ekonomi Wajib Pajak dapat dinilai secara lebih utuh sebelum memperoleh fasilitas perpajakan.

Menurut Zulifikar, penyempurnaan tersebut juga membuat kebijakan PPh Final menjadi lebih tepat sasaran karena Wajib Pajak yang secara ekonomi telah berkembang tidak lagi dapat tetap memanfaatkan fasilitas yang ditujukan bagi pelaku usaha dengan peredaran bruto tertentu. Langkah ini sekaligus menciptakan perlakuan perpajakan yang lebih adil bagi seluruh Wajib Pajak.

Dalam kesempatan itu, Zulfikar juga menyinggung penambahan ketentuan baru pada Pasal 20A PP Nomor 20 Tahun 2026 yang menegaskan bahwa pengeluaran berupa suap, gratifikasi, maupun pemberian lain yang termasuk tindak pidana korupsi atau suap tidak dapat dijadikan biaya yang mengurangi penghasilan bruto.

Ketentuan tersebut merupakan bagian dari penyelarasan regulasi perpajakan Indonesia dengan standar internasional, termasuk rekomendasi dalam proses aksesi Indonesia ke Organisation for Economic Co-operation and Development (OECD).

Selain Zulfikar Irfial Chizli, kegiatan ini juga menghadirkan Eddy Triono (Fungsional Penyuluh Ahli Madya Direktorat Jenderal Pajak) Putri Pramitasari (Fungsional Penyuluh Ahli Muda Direktorat Jenderal Pajak) dan Gede Suarnaya (Fungsional Penyuluh Ahli Pertama Direktorat Jenderal Pajak) sebagai narasumber. Acara dipandu oleh Nizar Hidayat sebagai moderator dan dibuka oleh Ketua IKPI Cabang Depok Hendra Damanik. (bl)