IKPI, Jakarta: Pemerintah menetapkan sejumlah kegiatan tertentu yang dikenai Pajak Pertambahan Nilai dengan skema khusus melalui Peraturan Menteri Keuangan Nomor 53 Tahun 2025. Aturan ini mengubah ketentuan dalam PMK Nomor 11 Tahun 2025 dan menegaskan bahwa tidak seluruh transaksi dikenai PPN dengan mekanisme umum pajak keluaran dan pajak masukan.

Skema PPN khusus yang dimaksud menggunakan pendekatan “besaran tertentu”. Dalam skema ini, PPN dihitung berdasarkan persentase tertentu dari nilai dasar yang telah ditetapkan pemerintah, tanpa memperhitungkan pengkreditan pajak masukan sebagaimana lazimnya PPN umum.

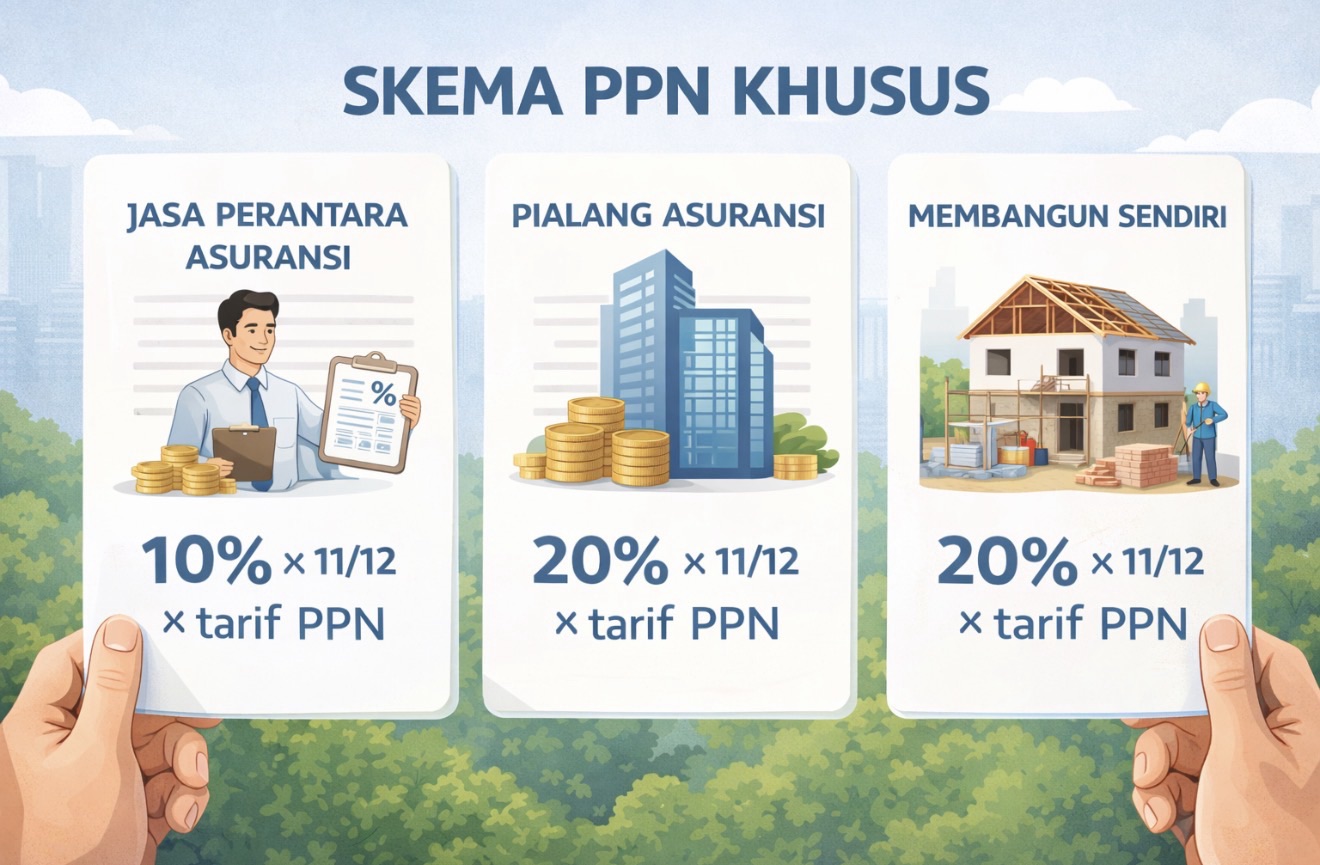

Kegiatan pertama yang secara tegas masuk dalam skema PPN khusus adalah jasa perantara asuransi. Agen asuransi dikenai PPN atas komisi atau imbalan yang diterima dengan besaran tertentu sebesar 10 persen dikali 11/12 dari tarif PPN yang berlaku. Komisi yang menjadi dasar pengenaan pajak mencakup seluruh imbalan sebelum dipotong Pajak Penghasilan atau pungutan lainnya.

Selain agen asuransi, perusahaan pialang asuransi dan perusahaan pialang reasuransi juga dikenai PPN dengan skema khusus. Untuk kelompok ini, besaran PPN ditetapkan sebesar 20 persen dikali 11/12 dari tarif PPN yang berlaku, kemudian dikalikan dengan nilai komisi atau imbalan yang diterima.

Skema PPN khusus berikutnya diterapkan pada kegiatan membangun sendiri. Orang pribadi atau badan yang membangun bangunan tanpa menggunakan jasa kontraktor tetap dikenai PPN dengan besaran tertentu, meskipun kegiatan tersebut tidak dilakukan dalam rangka usaha jasa konstruksi.

Dalam kegiatan membangun sendiri, dasar pengenaan pajak ditetapkan berupa seluruh biaya yang dikeluarkan dan/atau dibayarkan untuk pembangunan bangunan pada setiap Masa Pajak hingga bangunan selesai. Pemerintah secara eksplisit mengecualikan biaya perolehan tanah dari dasar pengenaan pajak.

PPN atas kegiatan membangun sendiri dihitung sebesar 20 persen dikali 11/12 dari tarif PPN yang berlaku, kemudian dikalikan dengan dasar pengenaan pajak. Skema ini berlaku baik untuk pembangunan rumah pribadi maupun bangunan lain yang digunakan sendiri oleh wajib pajak.

Dengan penetapan daftar kegiatan ini, pemerintah menegaskan pemisahan antara PPN umum dan PPN dengan skema khusus. Wajib pajak diharapkan memahami karakteristik kegiatannya agar dapat menerapkan penghitungan PPN sesuai ketentuan yang berlaku sejak berlakunya PMK 53 Tahun 2025. (alf)