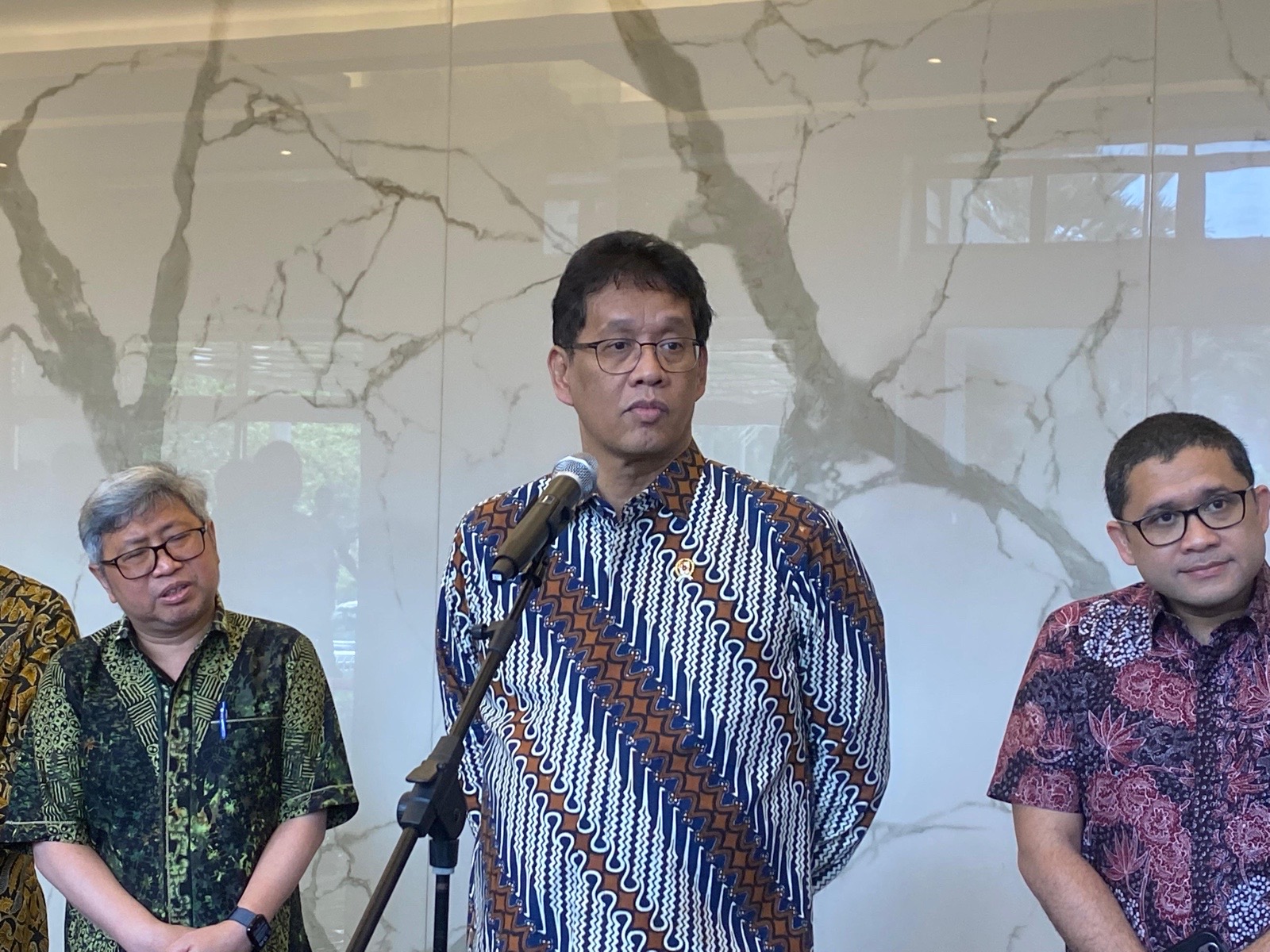

IKPI, Jakarta: Menteri Keuangan Purbaya Yudhi Sadewa resmi melantik Robert Leonard Marbun sebagai Sekretaris Jenderal Kementerian Keuangan, Jumat (27/3/2026), di Kompleks Kementerian Keuangan. Pelantikan ini menandai pergantian posisi strategis yang sebelumnya dijabat oleh Heru Pambudi.

Dalam sambutannya, Purbaya menegaskan kepercayaan penuh kepada Robert untuk mengemban amanah baru tersebut. Ia berharap jabatan Sekretaris Jenderal dapat dijalankan secara profesional dan penuh integritas di tengah tantangan pengelolaan keuangan negara yang semakin kompleks.

“Dengan ini resmi melantik saudara dengan jabatan baru. Saya percaya saudara akan menjabat sebaik-baiknya,” ujar Purbaya saat prosesi pelantikan.

Acara pelantikan kemudian dilanjutkan dengan pengucapan sumpah jabatan yang dipimpin langsung oleh Menteri Keuangan dan diikuti oleh Robert Leonard Marbun dengan khidmat. Sumpah tersebut menjadi simbol komitmen moral dan hukum dalam menjalankan tugas negara.

“Saya berjanji bahwa saya akan setia dan taat kepada UUD NKRI 1945 serta akan menjalankan peraturan perundang-undangan dengan selurus-lurusnya demi pengabdian saya kepada bangsa dan negara,” ucap Robert.

Dengan pelantikan tersebut, Robert resmi menjabat sebagai Sekretaris Jenderal Kementerian Keuangan mulai hari ini. Posisi ini memiliki peran penting dalam mengoordinasikan administrasi, organisasi, dan tata kelola internal kementerian.

Pergantian Sekjen ini juga dinilai sebagai bagian dari langkah strategis pemerintah dalam memperkuat tata kelola birokrasi di lingkungan Kementerian Keuangan, khususnya dalam mendukung reformasi fiskal dan peningkatan kualitas pelayanan publik.

Selain itu, keberadaan Sekretaris Jenderal menjadi kunci dalam memastikan kesinambungan kebijakan dan efisiensi operasional kementerian, terutama dalam menghadapi dinamika ekonomi global dan kebutuhan pembiayaan pembangunan nasional.

Pelantikan Robert Leonard Marbun diharapkan membawa energi baru dalam memperkuat koordinasi internal serta mendorong transformasi kelembagaan di Kementerian Keuangan secara berkelanjutan. (bl)