IKPI, Jakarta: Gabungan Industri Pariwisata Indonesia (GIPI) akan mengajukan uji materi Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan Pemerintah Pusat dan Daerah (HKPD). Berkas gugatan regulasi yang mengatur tentang kenaikan tarif pajak hiburan 40-75% itu akan masuk ke Mahkamah Konstitusi (MK) minggu depan.

“Saya rasa minggu ini tidak terkejar, mungkin awal minggu depan. Kalau tidak Senin, Selasa. Kita mau omongkan secara terbuka saat daftar ke MK agar publik bisa melihat,” kata Ketua GIPI, Hariyadi Sukamdani, seperti dikutip dari Detik Finance, Rabu (31/1/2024).

Hariyadi kemudian menjelaskan, bahwa pihaknya sedang melakukan drafting alias perbaikan untuk berkas tuntutan tersebut. Pihaknya menerima banyak masukan dari pengusaha dan masyarakat yang bergerak di sektor pariwisata.

Kendati demikian, Hariyadi mengungkap pihaknya akan fokus pada satu gugatan, yakni pembatalan Pasal 58 ayat (2) Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan Pemerintah Pusat dan Daerah (HKPD). Pasal itu mengatur mengenai pengenaan tarif pajak hiburan yang berkisar di angka minimal 40% dan maksimal 75%.

“Kita fokus (pasal) itu saja karena masalahnya di situ. Tujuan kita membatalkan,” ungkapnya.

Sebelumnya berdasarkan catatan detikcom, Menteri Dalam Negeri (Mendagri) Tito Karnavian menyatakan siap menghadapi judicial review yang diajukan oleh para pengusaha hiburan ke Mahkamah Konstitusi (MK). Langkah ini dilakukan menyusul kenaikan Pajak Barang dan Jasa Tertentu (PBJT) atau pajak hiburan menjadi 40-75%.

PBJT 40-75% berlaku untuk jasa hiburan atas diskotek, karaoke, kelab malam, bar dan mandi uap/spa. Hal itu tertuang dalam Undang-Undang Nomor 1 Tahun 2022 tentang Hubungan Keuangan Pemerintah Pusat dan Pemerintah Daerah (HKPD). Aturan baru ini pun menuai protes dari para pelaku usaha, termasuk penyanyi dangdut Inul Daratista.

“Nanti akan kita hadapi,” kata Tito seperti dikutip dari Detik Finance, Senin (29/1/2024).

Adapun Direktur Pajak Daerah dan Retribusi Daerah Kementerian Keuangan (Kemenkeu) Lydia Kurniawati Christyana menyampaikan telah menerima surat terkait Judicial Review yang diajukan pengusaha spa ke MK.

“Maka kami menghormati hak semua warga negara, proses hukum dan juga Kemenkeu akan hadir dalam proses hukum tersebut dan menyampaikan penjelasan yang diperlukan,” kata Lydia dalam acara The Weekly Brief with Sandi Uno (WBSU), dikutip dari siaran langsung YouTube Kemenparekraf, Senin (22/1/2024).

Lydia juga mengingatkan proses penetapan peraturan Kepala Daerah (Perkada) menyangkut pajak hiburan ini cukup singkat, yakni hanya perlu dilaporkan ke DPRD setempat tanpa proses pembahasan lagi. Artinya, kebijakan tambahan bisa langsung diterapkan.

“Artinya jika nanti teman-teman dari asosiasi atau yang memiliki bisnis mandi uap dan spa ini sambil menunggu JR, kepala daerah boleh menetapkan terkait Perkada-nya, pemberian, pengurangan, peringanan, atau penghapusan terlebih dulu, silahkan. Maknai SE dari Kemendagri itu dengan sebaik-baiknya dengan tetap menjaga tata kelola,” terang Lydia. (bl)

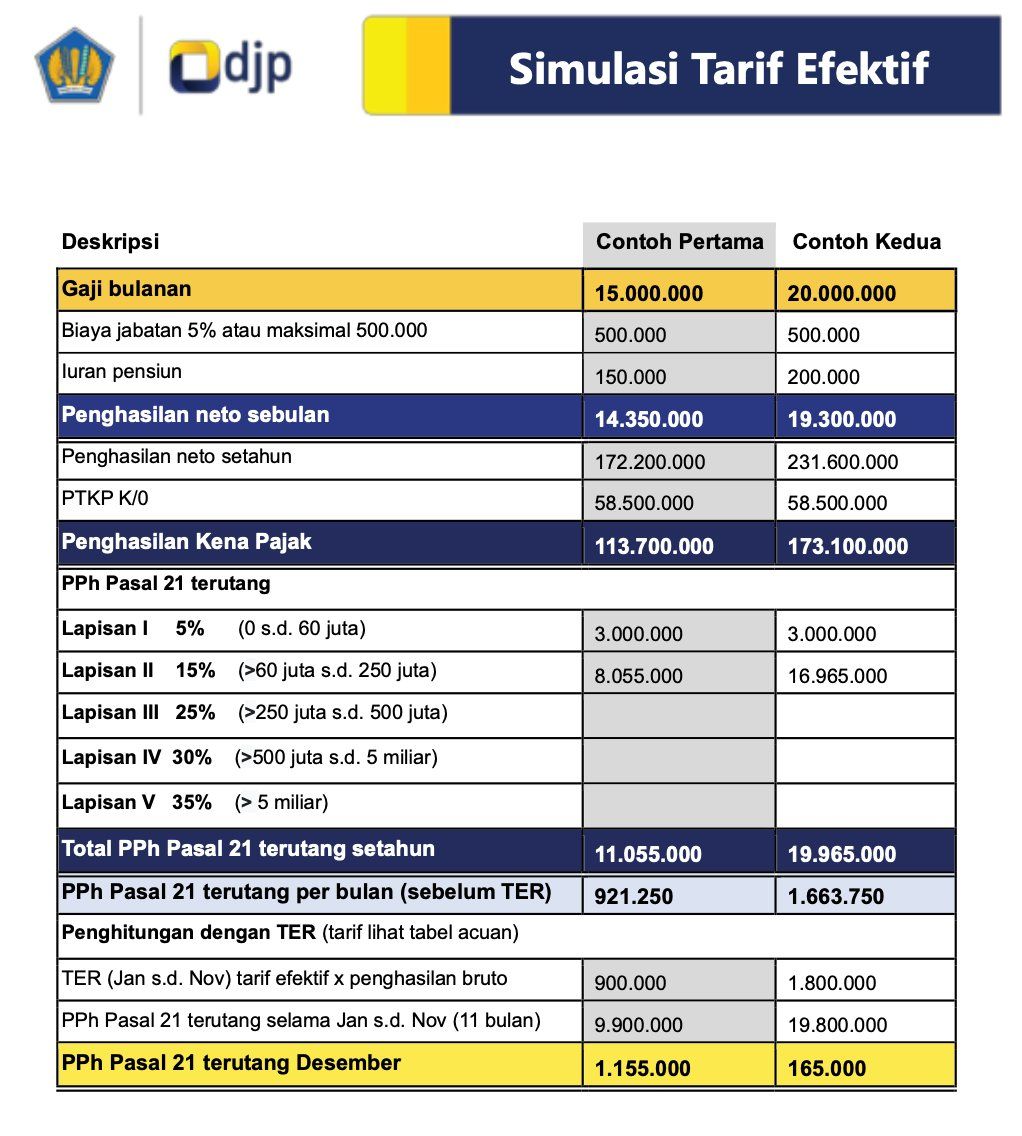

IKPI, Jakarta: Masyarakat Indonesia yang berstatus pegawai tengah kebingungan. Pasalnya, besaran gaji yang diterima untuk dibawa pulang atau take home pay berbeda dari yang biasanya.

Hal ini dipicu oleh potongan pajak penghasilan (PPh) Pasal 21 Orang Pribadi yang kini menggunakan metode tarif efektif bulanan atau TER. Kebijakan TER ini membuat beberapa karyawan di Indonesia mengalami penurunan gaji bulanan.

Melalui skema TER, penghasilan karyawan yang terpotong pajak pada Januari-November agak berbeda dari penghitungan sebelumnya, namun pada Desember akan kembali normal atau malah bisa berkurang karena dipotong masa pajak sebelumnya. Dengan demikian ketika dirata-ratakan dalam setahun, potongannya tak berbeda dari potongan PPh 21 selama ini.

Namun, masih banyak masyarakat yang belum paham dan tidak menerima kebijakan ini. DJP pun menegaskan bahwa TER bukan jenis pajak baru dan tidak ada tambahan beban pajak baru. Ternyata, postingan DJP @DitjenPajakRI ini menuai banyak komentar dari netizen.

“Dapat disimpulkan bahwa pada akhir tahun PPh Pasal 21 terutang tetap sama besarannya, antara saat berlakunya TER dengan sebelum berlakunya TER. Dengan demikian tidak ada tambahan pajak baru,” tulis DJP, dikutip dari CNBC Indonesia, Rabu (31/1/2024).

DJP mengingatkan akan ada kondisi bahwa PPh Pasal 21 terutang pada bulan Desember lebih besar daripada PPh 21 terutang bulanan sebelumnya berlaku TER. DJP mengunggah simulasi perhitungan TER. Komentar pun mengalir dari netizen.

Akun @G_Juna*** menilai TER membuat susah orang yang menghitung pajaknya karena harus ulang lagi nanti akhir tahun.

“Tambah-tambahin kerjaan. Padhal cara lama udah langsung tinggal nerusin worksheet yang sudah ada. Ga tahu kan kesulitan yang ngerjain??” ujarnya.

Tarif Efektif Rata-Rata bukan jenis pajak baru dan tidak ada tambahan beban pajak baru.

Kemudian, akun @Ramadhanri*** mengungkapkan bahwa kebijakan ini tidak memunculkan tambahan pajak baru. Namun, hal ini memaksa wajib pajak lebih bayar di masa awal untuk dibalikin di tahun depan dengan bunga 0%.

“Cerdas, sebutuh banget cash flow buat IKN,” paparnya.

Kemudian, akun @jiunne*** mengatakan: “Gak naik tapi cashflow turun tiba-tiba. DJP mau bayarin cicilan bulanan KPR? Terus saya bisa bilang ke bank gitu, tenang aja pak dalam setahun sama ko…Ko ya agak gimana kalian ini…”

Adapula netizen @ZuryaRedDe***yang mempertanyakan bagaimana jika dirinya mendapat bonus tahunan di bulan Januari. Bonusnya lumayan besar. Dia pun mempertanyakan keadilan perhitungan pajaknya dalam setahun.

“Kalau casenya begini min, perusahaan gw di bulan Januari dapat bonus tahunan, terus gw lagi banyak lemburan, otomatis di bulan Januari gaji gw lebih dari biasanya, terus adilkah lu menyetahunakan pajak gw di bulan itu? Padahal bulanan gw gak segede di bulan tersebut? Gimana tanggapannya?” ujarnya.

IKPI, Jakarta: Ikatan Konsultan Pajak Indonesia (IKPI) menerima kunjungan dari Manajer Senior Australian Taxation Office (ATO)-Prospera Grant Leader, di Kantor Pusat IKPI, Pejaten, Jakarta Selatan, Rabu (31/1/2024). Dalam kunjungan tersebut, Grant yang merupakan perwakilan dari kantor pajak Australia yang berkantor di Gedung Direktorat Jenderal Pajak ini meminta masukan, sekaligus pendapat IKPI untuk kemudian disampaikan kepada otoritas pajak di Indonesia.

Dalam pertemuan itu, ada beberapa poin yang disampaikan Ketua Umum IKPI Ruston Tambunan untuk kemudian bisa sebagai masukan yang diharapkan dapat disampaikan kepada DJP seperti, penegakan kode etik organisasi, kuasa pajak, hingga permohonan dukungan terbitnya Undang-Undang Konsultan Pajak oleh DJP dan Pusat Pembinaan Profesi Keuangan (PPPK), Kemekeu.

Sejumlah pengurus harian IKPI hadir dalam pertemuan pertemuan itu, Ketua Umum Ruston Tambunan, Sekretaris Umum Jetty, Wakil Sekretaris Umum Toto, Bendahara Umum Elies Yanti, Ketua Departemen Humas Henri PD Silalahi, Ketua Departemen Keanggotaan dan Pembinaan Robert Hutapea, Ketua Departemen Pendidikan Lisa Purnamasari, Ketua Departemen Sosial dan Pengabdian Masyarakat Alwi Tjandra, serta Ketua Departemen Hubungan Internasional T Arsono. (bl)

(Foto: Departemen Humas PP-IKPI/Bayu Legianto)(Foto: Departemen Humas PP-IKPI/Bayu Legianto)(Foto: Departemen Humas PP-IKPI/Bayu Legianto)(Foto: Departemen Humas PP-IKPI/Bayu Legianto)(Foto: Departemen Humas PP-IKPI/Bayu Legianto)(Foto: Departemen Humas PP-IKPI/Bayu Legianto)(Foto: Departemen Humas PP-IKPI/Bayu Legianto)

IKPI, Jakarta: Sejumlah daerah telah menerapkan keringanan atau insentif pajak hiburan untuk para pelaku usaha. Hal ini menyusul penerbitan Surat Edaran (SE) Menteri Dalam Negeri yang memberikan kewenangan kepada pemda dalam memberikan keringanan tersebut. SE tersebut diterbitkan Kemendagri mengingat tingginya Pajak Barang dan Jasa Tertentu (PBJT), yakni 40-75% untuk jasa hiburan atas diskotek, karaoke, kelab malam, bar dan mandi uap/spa. Aturan baru ini bahkan hingga menuai protes dari para pelaku usaha termasuk penyanyi dangdut Inul Daratista.

Menteri Dalam Negeri (Mendagri) Tito Karnavian mengatakan, salah satu daerah yang telah menerapkan keringanan ini ialah Pemprov Bali. Hal ini pun terpantau langsung olehnya yang juga sempat melangsungkan pertemuan daring bersama para pelaku usaha.

“Mereka sudah rapat mengundang para pengusaha tempat hiburan itu dan mereka sudah akan menggunakan Pasal 101 memberikan insentif. Berapa insentifnya? Ya nanti yang jelas di bawah 40%,” katanya seperti dikutip dari Detik.com, Selasa (30/1/2024).

Selain Bali, Tito menyebut Pemerintah Provinsi Jawa Barat dan Pemerintah Provinsi Sumatera Barat juga sudah mulai menurunkan besaran pajaknya. Sedangkan Pemerintah Provinsi DKI Jakarta berencana mengadakan pertemuan lebih dulu dengan para pengusaha untuk mencari besaran ideal dari insentif.

“Di DKI mereka akan mengumpulkan para pengusaha dulu untuk kira-kira, berapa idealnya yang kira-kira win-win lah. Tapi kan itu harganya kira-kira nilainya kan sesuai UU, tetap ya, 40%. Tapi akan bisa diturunkan dengan kebijakan dari pemerintah daerah,” paparnya.

Sementara untuk rentang penurunan pajaknya terbilang cukup bervariasi. Tito mengatakan, kebanyakan turun di rentang 40-50% dari yang semula 75%. Namun untuk yang turun di bawah 40% belum terlalu banyak.

“Ada yang 40%, 50%, tapi sebelumnya mereka tinggi (75%). Diturunkan, tapi yang turun sampai ke bawah 40% sementara yang saya baru pantau di daerah Bali,” ujar Tito.

Tito menjelaskan, insentif ini bisa diajukan oleh pengusaha terkait maupun datang dari kebijakan daerah dalam rangka mendorong pembangunan program daerah. Ke depan, ia akan mendorong agar daerah-daerah lain turut memanfaatkan kewenangan baru itu sehingga pajak hiburan di kota-kota lainnya bisa di bawah 40%, seperti di Bali.

“Tapi saya mendorong daerah-daerah lain untuk kesinambungan lapangan pekerjaan dan kesulitan dari pengusaha pasca Covid. Kita mendorong mereka menggunakan kewenangan diskresi yang diberikan UU itu, Pasal 101,” ujarnya.

“Tugas kami ya mendorong. Mendorong untuk (Pemda) menggunakan aturan itu. Gunakan kewenangan yang diberikan UU atas dasar pertimbangan pembangunan daerahnya, boleh menurunkan sampai dengan di bawah 40%,” sambungnya.

Di sisi lain, Tito menyatakan dirinya siap menghadapi judicial review yang diajukan oleh para pengusaha hiburan ke Mahkamah Konstitusi (MK). Ia menilai, langkah yang dilakukan para pengusaha itu merupakan hal yang baik.

“Nanti akan kita hadapi,” kata Tito.

“Kita justru, silakan kalau ada yang, bagusnya begitu. Bagusnya kalau ada yang nggak puas, nggak setuju, minta aja JR ke MK,” sambungnya.

Menurutnya, aspirasi masyarakat juga berperan penting dalam penyusunan dan pelaksanaan aturan, termasuk menyangkut pajak hiburan ini. Dalam penyusunannya pun, UU ini melibatkan DPR yang merupakan perwakilan rakyat dengan pemerintah.

IKPI, Jakarta: Ikatan Konsultan Pajak Indonesia (IKPI) menandatangani Nota Kesepahaman/Memorandum of Understanding (MoU) bidang pendidikan dengan Fakultas Ekonomi dan Bisnis, Universitas Tarumanagara (Untar) di Jakarta, Selasa (30/1/2024). Penandatanganan dilakukan oleh Ketua Umum IKPI Ruston Tambunan dan Dekan Fakultas Ekonomi dan Bisnis Untar Prof. Sawidji Widoatmodjo.

Dalam sambutannya, kedua belah pihak sepakat untuk mengimplementasikan MoU tersebut menjadi sebuah kegiatan yang bermanfaat untuk memperkaya ilmu perpajakan para mahasiswa Untar.

Hadir dalam kesempatan itu, dari IKPI: Ketua Umum Ruston Tambunan, Ketua Departemen Pendidikan Lisa Purnamasari, Ketua Departemen FGD dan Litbang Lani Dharmasetya, Ketua Bidang Kerja sama Hung Hung Natalya. Hadir juga Ketua IKPI Cabang Jakarta Barat Tan Alim beserta jajaran pengurusnya.

Hadir dari Fakultas Ekonomi dan Bisnis Untar: Dekan Fakultas Ekonomi dan Bisnis Prof. Sawidji Widoatmodjo, dan seluruh jajaran fakultas. (bl)

Penandatanganan MoU IKPI dengan Universitas Tarumanagara, di Jakarta, Selasa (30/1/2024). (Foto: Departemen Humas PP-IKPI/Bayu Legianto)Penandatanganan MoU IKPI dengan Universitas Tarumanagara, di Jakarta, Selasa (30/1/2024). (Foto: Departemen Humas PP-IKPI/Bayu Legianto)Penandatanganan MoU IKPI dengan Universitas Tarumanagara, di Jakarta, Selasa (30/1/2024). (Foto: Departemen Humas PP-IKPI/Bayu Legianto)Penandatanganan MoU IKPI dengan Universitas Tarumanagara, di Jakarta, Selasa (30/1/2024). (Foto: Departemen Humas PP-IKPI/Bayu Legianto)Penandatanganan MoU IKPI dengan Universitas Tarumanagara, di Jakarta, Selasa (30/1/2024). (Foto: Departemen Humas PP-IKPI/Bayu Legianto)

IKPI, Jakarta: Direktorat Jenderal Pajak (DJP) Kementerian Keuangan mengungkapkan bahwa tarif pajak penghasilan (PPh) bagi pelaku usaha mikro, kecil, dan menengah (UMKM) ada yang tak lagi dikenakan sebesar 0,5% pada tahun ini, melainkan kembali ke tarif normal.

UMKM yang tarifnya tak lagi 0,5% pada 2024 itu di antaranya adalah UMKM orang pribadi dengan omzet tidak melampaui Rp4,8 miliar setahun yang memanfaatkan tarif PPh final sesuai Peraturan Pemerintah (PP) Nomor 55 Tahun 2022 sejak tahun pajak 2018.

Namun, tarif yang dikenakan, menurut Ditjen Pajak bukanlah tarif pajak baru yang dinaikkan, melainkan tarif pajak normal sesuai Pasal 17 ayat (1) UU PPh, yang kini sudah diganti dengan undang-undang baru yakni Undang-Undang Harmonisasi Perpajakan (UU HPP).

Berdasarkan Pasal 17 UU HPP, penghasilan Rp0 sampai dengan Rp60.000.000 dikenakan tarif pajak 5%, penghasilan di atas Rp60.000.000 sampai dengan Rp250.000.000, dikenakan tarif pajak 15%, Penghasilan di atas Rp250.000.000 sampai dengan Rp500.000.000, dikenakan tarif pajak 25%, penghasilan di atas Rp500.000.000 sampai dengan Rp5 miliar, dikenakan tarif pajak 30%, dan penghasilan di atas Rp5 miliar, dikenakan tarif pajak 35%.

“Tidak ada kenaikan tarif pajak untuk UMKM, yang ada adalah kembali ke tarif normal jika jangka waktu yang disyaratkan telah selesai,” dikutip penjalasan Ditjen Pajak melalui akun X @DitjenPajakRI, Senin (29/1/2024).

Berdasarkan PP 55/2022, masa berlaku tarif 0,5% ini adalah maksimal 7 tahun untuk WP UMKM Orang Pribadi, maksimal 3 tahun untuk WP Badan Usaha berbentuk PT, dan maksimal 4 tahun untuk WP Badan Usaha berbentuk CV, Firma, koperasi, BUMDes/Bersama.

“Sebagai ilustrasi, jika WP Orang Pribadi terdaftar tahun 2015, maka dia bisa menggunakan fasilitas tarif PPh final 0,5% sejak 2018 hingga 2024,” tulis Ditjen Pajak melalui akun X itu. “Sementara jika terdaftar tahun 2020, maka bisa memanfaatkan tarif PPh final 0,5% sejak 2020 hingga 2026.”

Ditjen Pajak menjelaskan, tujuan adanya batasan masa berlaku tarif PPh final 0,5% adalah agar para pelaku UMKM dapat terus mengembangkan diri dengan tarif pajak yang terjangkau. Selain itu Ditjen Pajak juga memberikan pembebasan PPh Final bagi UMKM Orang Pribadi dengan omzet hingga Rp 500 juta per tahun.

Pada tahun terakhir penggunaan tarif PPh final 0,5% Wajib Pajak UMKM pun tetap masih dapat menggunakan tarif 0,5% sampai dengan akhir Tahun Pajak bersangkutan. Perhitungan dengan tarif PPh Pasal 17 UU PPh baru dilakukan Tahun Pajak berikutnya.

“Dengan menggunakan tarif PPh Pasal 17 bisa jadi lebih menguntungkan karena apabila UMKM rugi maka tidak ada pajak yang harus dibayar, sedangkan dengan tarif PPh Final tidak melihat kondisi untung rugi UMKM tetap bayar 0,5% dari omzet,” tulis Ditjen Pajak.

Jika telah menggunakan PPh Pasal 17 UU PPh, Wajib Pajak UMKM wajib menggunakan pembukuan atau pencatatan sebagai dasar penghitungan PPh.

“Jadi, UMKM bukan dikenakan tarif pajak lebih tinggi, melainkan habis masa pengenaan PPh Final 0,5% -nya dan beralih ke tarif PPh Pasal 17 UU PPh sesuai ketentuan yang berlaku tersebut,” sebagaimana tertera dalam utas X akun Ditjen Pajak.

IKPI, Jakata: Beberapa masyarakat Indonesia pada Januari 2024 tengah kebingungan, besaran gaji yang diterima untuk dibawa pulang atau take home pay berbeda dari yang biasanya.

Mereka mengatakan, gaji yang diterima pada bulan pertama tahun ini berkurangan dari sebelumnya karena potongan pajak penghasilan (PPh) Pasal 21 Orang Pribadi yang kini menggunakan metode tarif efektif bulanan atau TER.

Namun, Direktorat Jenderal Pajak (DJP) menekankan skema penghitungan TER yang berlandaskan Peraturan Pemerintah Nomor 58 Tahun 2023 itu hanya menyederhanakan penghitungan pajak penghasilan (PPh) Pasal 21 dan tidak menambah beban pajak baru.

Melalui skema TER, penghasilan karyawan yang terpotong pajak pada Januari-November agak berbeda dari penghitungan sebelumnya, namun pada Desember akan kembali normal atau malah bisa berkurang karena dipotong masa pajak sebelumnya. Dengan demikian ketika dirata-ratakan dalam setahun, potongannya tak berbeda dari potongan PPh 21 selama ini.

“Pemotongan PPh Pasal 21 menggunakan Tarif Efektif Rata-Rata (TER). Hal ini bukan pajak baru dan tidak ada beban tambahan,” dikutip dari akun instagram @ditjenpajakri, Senin (29/1/2024).

Melalui skema itu, Ditjen Pajak menggunakan tiga tarif pemotongan PPh Pasal 21. Pertama Tarif Pasal 17 Ayat 1 huruf a UU PPh. Kedua, Tarif Efektif Bulanan, ketiga Tarif Efektif Harian. Masing-masing digunakan tergantung pemanfaatanya.

Tarif Pasal 17 ayat 1 huruf a UU PPh Nomor 36 Tahun 2008 merupakan lapisan penghasilan kena pajak sampai dengan Rp 60 juta tarif pajak 5%, di atas Rp 60-250 juta 15%, di atas Rp 250-500 juta 25%, di atas Rp 500 juta sampai Rp 5 miliar 30%, di atas Rp 5 miliar 35%.

Penghitungan PPh 21 dengan Tarif Efektif Bulanan merupakan untuk karyawan selama masa pajak Januari-November menggunakan rumus Penghasilan Bruto X %TER (A/B/C). Sedangkan Penghasilan bruto harian <= Rp 450 ribu, menggunakan TER harian, besarannya 0%. Penghasilan bruto harian > Rp 450 sampai dengan Rp 2,5 juta, TER Harian 0,5%.

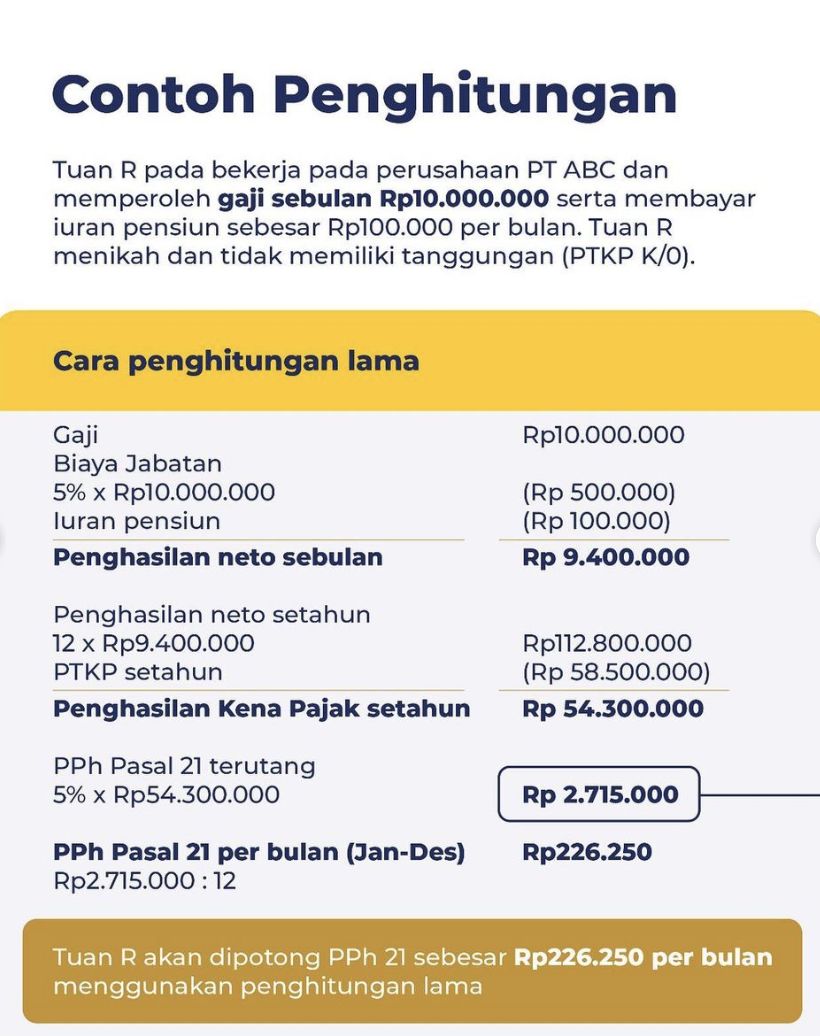

Berikut ini contoh penghitungan PPh Pasal 21 lama dan metode baru TER:

Tuan R bekerja pada perusahaan PT AC dan memperoleh gaji sebulan Rp 10.000.000 serta membayar iuran pensiun sebesar Rp 100.000 per bulan. Tuan R menikah dan tidak memiliki tanggungan atau PTKP dengan kategori K/0, maka:

1. Cara penghitungan lama:

Gaji = 10.000.000

Biaya Jabatan

5% x Rp 10.000.000 = 500.000

Iuran pensiun = Rp 100.000

Dengan begitu penghasilan neto sebulan Rp 9.400.000

Penghasilan neto setahun:

12 x Rp 9.400.000 = Rp 112.800.000

PTKP setahun = Rp 58.500.000

Penghasilan kena pajak setahun Rp 54.300.000

PPh Pasal 21 terutang

5% x Rp 54.300.000 = Rp 2.715.000

PPh Pasal 21 per bulan (Januari-Desember) = Rp 226.250

Rp 2.715.000:12 = Rp 226.250

Tuan R akan dipotong PPh 21 sebesar Rp 226.250 per bulan menggunakan perhitungan lama.

2. Perhitungan bulanan dengan TER

PPh Pasal 21 selain masa pajak terakhir:

Penghasilan bruto x %TER

Rp 10.000.000 x 2,00% = Rp 200.000 (Acuan 2% berdasarkan tabel TER A Baris No.9 dalam PP No. 58 Tahun 2023)

Tuan R akan dipotong PPh 21 sebesar Rp 200.000 per bulan selama bulan Januari sampai November

Perhitungan PPh 21 masa pajak terakhir atau Desember:

Rp 2.715.000 – (11 x Rp 200.000) = Rp 515.000. (Rumus 11 x Rp 200.000 adalah PPh Pasal 21 yang telah dipotong selama Januari-November)

Tuan R akan dipotong PPh 21 sebesar Rp 515.000 pada Desember

3. Tarif Efektif Harian

Penghasilan bruto harian <= Rp 450 ribu, TER harian 0%.

Penghasilan bruto harian > Rp 450 sampai dengan Rp 2,5 juta, TER Harian 0,5%.

Hitungan PPh untuk pegawai tidak tetap:

Tuan L bekerja pada PT O pada Juni 2024, Tuan L melakukan pekerjaan perakitan bingkai foto selama 10 hari. Atas penyelesaian pekerjaan tersebut Tuan L menerima penghasilan sebesar Rp 4.500.000.

Jumlah penghasilan bruto sehari sebesar Rp 4.500.000:10 = Rp 450.000

Penghitungan PPh Pasal 21 menggunakan tarif efektif harian:

0% x Rp 450.000 = Rp 0

Tuan K bekerja di PT P pada bulan Januari 2024. Tuan K melakukan pekerjaan perakitan jam tangan selama 20 hari dan menerima atau memperoleh penghasilan yang dibayarkan secara harian sebesar Rp 500 ribu per hari.

Perhitungan PPh Pasal 21 menggunakan tarif efektif harian:

IKPI, Jakarta: Pemerintah Provinsi (Pemprov) DKI Jakarta menerbitkan Peraturan Daerah (Perda) Provinsi Daerah Khusus Ibu Kota Jakarta Nomor 1 Tahun 2024 tentang Pajak Daerah dan Retribusi Daerah. Salah satu hal yang dibahas di dalamnya adalah kenaikan Pajak Bahan Bakar Kendaraan Bermotor (PBBKB).

PBBKB merupakan pajak yang dipungut Pemprov DKI atas penggunaan bahan bakar kendaraan. Adapun objek PBBKB merupakan penyerahan bahan bakar dari penyalur kepada konsumen. Pasal 23 Perda 1/2024 menyebut, dasar pengenaan PBBKB berdasarkan nilai jual BBKB sebelum dikenakan pajak pertambahan nilai (PPn).

Selanjutnya dalam Pasal 24, tertulis bahwa tarif PBBKB ditetapkan sebesar 10%, naik dari PBBKB sebelumnya yang ditetapkan sebesar 5%. Sedangkan tarif PBBKB untuk bahan bakar kendaraan umum ditetapkan sebesar 50% dari tarif PBBKB untuk kendaraan pribadi.

“Besaran pokok PBBKB yang terutang dihitung dengan cara mengalikan dasar pengenaan PBBKB sebagaimana dimaksud dalam Pasal 23 dengan tarif PBBKB sebagaimana dimaksud dalam Pasal 24,” bunyi Pasal 25 Perda 1/2024, dikutip dari dokumen aturan tersebut, Minggu (28/1/2024).

Harga BBM Ikut Terkerek Naik

Anggota Badan Pengatur Hilir Minyak dan Gas Bumi (BPH Migas) Saleh Abdurrahman mengatakan, kenaikan PBBKB akan berpengaruh ke harga BBM nonsubsidi di DKI Jakarta.

“Karena pajak itu komponen pembentuk harga jual eceran BBM non subsidi, maka jika dari 5% naik jadi 10% tentu ada dampaknya terhadap harga jual eceran BBM nonsubsidi,” kata Saleh, kepada seperti dikutip dari detikcom, Senin (29/1/2024).

Saleh menerangkan, pengaruh pajak tersebut terhadap harga BBM nonsubsidi sendiri bisa terlihat dari perbedaan harga jual BBM di sejumlah daerah.

Meski harga BBM nonsubsidi berpotensi naik, Saleh optimistis kondisi ini tidak akan mendorong terjadinya perpindahan konsumen dari yang semula menggunakan BBM nonsubsidi, ke BBM subsidi.

“Ya harga BBM nonsubsidi kan fluktuatif, kadang naik juga turun. Masyarakat yang selama ini sudah pakai BBM ramah lingkungan, sudah muncul kesadaran, semoga tetap menggunakannya (BBM non subsidi),” ujarnya.

Bisa Bikin Orang Beralih ke EV?

Pengamat Pajak dari Center for Indonesia Taxation Analysis (CITA) Fajry Akbar menilai, kenaikan pajak dengan perspektif untuk mengurangi konsumsi BBM serta mendorong peralihan ke energi terbarukan merupakan hal yang perlu didukung. Namun menurutnya, perlu diperhatikan pula efektivitas dari penerapan kebijakan baru tersebut.

“Tetapi, kalau BBM naik tapi masyarakatnya enggan beralih ke motor listrik karena fasilitas pendukungnya kurang, ini cuma menjadi beban tambahan bagi masyarakat,” ujar Fajry kepada detikcom, Minggu (28/1/2024).

Sementara itu, Direktur Eksekutif Center of Reform on Economic (CORE) Indonesia Mohammad Faisal menilai, kenaikan tersebut kecil dampaknya dalam mempengaruhi masyarakat beralih ke kendaraan listrik (electric vehicle/EV).

Di samping harga BBM itu sendiri, menurutnya ada banyak faktor yang lebih mempengaruhi peralihan masyarakat dari penggunaan kendaraan pribadi ke kendaraan listrik. Salah satunya ialah biaya pembelian dan operasional EV.

“Pertama adalah kendaraan listrik sendiri masih relatif mahal, terutama masalah convenience-nya, ekosistemnya, terutama charging station-nya dan lain-lain, masih relatif terbatas. Itu juga sebabnya maka sensitivitasnya atau dampaknya ke kendaraan listrik masih relatif kecil,” jelas Faisal, dihubungi terpisah.

Karena harga EV yang relatif mahal, menurutnya saat ini pengguna EV dominan di level kalangan menengah ke atas, khususnya mobil. Menurutnya, pertimbangan konsumen bukan hanya harga beli, tetapi juga ekosistem pengisian daya yang masih terbatas.

“Kalau di rumah juga pada umumnya kan berarti membutuhkan charging listrik, relatif meningkatkan konsumsi (listrik) kalau charge di rumah” katanya.

“Jadi pertimbangannya relatif cukup banyak. Menurut saya dampaknya dari kenaikan pajak ini belum terlalu kuat mendorong masyarakat ke kendaraan listrik. Bisa jadi yang naik adalah ke (penggunaan) public transportation yang sudah semakin banyak, kalau di Jakarta,” pungkasnya. (bl)

IKPI, Jakarta: Direktorat Jenderal Pajak (DJP) melalui akun TikTok resmi mengomentari video artis April Jasmine dan Ustaz Solmed. Video yang dikomentari Ditjen Pajak merupakan cuplikan April dan Ustaz Solmed melakukan syuting di rumah barunya yang terkenal mewah.

Akun Ditjen Pajak berkomentar bahwa tengah memantau orang kaya. “Memantau orang kaya,” tulis akun resmi @ditjenpajakri, dikutip Sabtu (27/1/2024).

Sontak komentar dari Ditjen Pajak menjadi perhatian netizen dengan balasan dari sejumlah akun hingga 488 komentar balasan.

Komentar itu merujuk di mana April dan Ustaz Solmed sempat melontarkan kata “Kaya, kaya, kaya,” yang sepertinya jargon dari syuting acara yang dilakukan tersebut.

Pada caption video tersebut, April sembari menawarkan bergabung dengan bisnisnya.

Mengutip dari detikHot, Ustaz Solmed dan April telah memiliki rumah mewah yang berdiri di atas lahan sekitar 4.000 m2. Ada 6 bangunan yang dibuat dalam satu area rumah Ustaz Solmed.

Penampakan rumah Ustaz Solmed terlihat mewah dan megah dengan nuansa putih pada setiap bangunannya. Rumah tersebut juga lengkapi dengan berbagai difasilitasi mulai dari musala hingga lapangan futsal pribadi.

Ditjen Pajak Buka Suara

Dihubungi terpisah, Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat, DJP, Dwi Astuti menerangkan komentar tersebut dimaksudkan agar masyarakat mengeyahui bahwa DJP aktif melakukan pemantauan dan profiling wajib pajak.

“Sebagai bagian dari pelaksanaan tugas dan fungsi DJP tekait pengawasan pelaksanaan hak dan kewajiban warga negara Indonesia, khususnya terkait pemenuhan hak dan kewajiban pajak,” kata Dwi seperti dikutip dari detikcom. (bl)

IKPI, Jakarta: Implementasi tarif efektif rata-rata (TER) untuk pajak penghasilan (PPh) Pasal 21 baru saja berlaku mulai 1 Januari 2024. Aturan TER ini telah ditetapkan dalam Peraturan Pemerintah Nomor 58 Tahun 2023.

Dikutip dari akun Direktorat Jenderal Pajak @ditjenpajakri di Instagram, Tujuan dari terbitnya aturan ini adalah penyederhanaan penghitungan PPh Pasal 21 dalam bentuk Tarif Efektif Rata-rata (TER).

“Hal ini bukanlah pajak baru, sehingga tidak ada tambahan beban pajak baru,” tulis Ditjen Pajak.

Adapun, dasar perhitungan PPh 21 mengacu pada Tarif Pasal 17 Ayat 1 huruf a UU PPh, kemudian, tarif efektif rata-rata harian dan bulanan.

Menurut Ditjen Pajak, hitungan baru Pajak Penghasilan (PPh) Pasal 21 dinilai tidak akan membebankan para pegawai. DJP mengatakan bahwa implementasi perhitungan pajak menggunakan tarif efektif rata-rata (TER) hanya untuk menyederhanakan penghitungan.

“Dengan adanya penerapan tarif tersebut, tidak mengakibatkan adanya tambahan beban pajak baru,” kata Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat DJP Dwi Astuti, melalui keterangan tertulis, seperti dikutip dari CNBC Indonesia, Senin (29/1/2024).

Lantas bagaimana pengenaan TER pada pajak gaji karyawan?

Pasal 13 PMK 168 tahun 2023 secara khusus mengatur ketentuan mengenai penggunaan tarif efektif dan tarif Pasal 17 Ayat (1) huruf a Undang-Undang Pajak Penghasilan (UU PPh) untuk memudahkan penghitungan pemotongan PPh Pasal 21. Lebih lanjut, tarif efektif yang dimaksud terdiri atas tarif efektif bulanan dan tarif efektif harian.

Dalam skema penghitungan pemotongan PPh Pasal 21 yang menggunakan tarif efektif dan tarif Pasal 17 Ayat (1) huruf a dalam UU PPh, Dwi menuturkan penerapan tarif efektif bulanan misalnya pada pegawai tetap hanya digunakan dalam menghitung PPh Pasal 21 setiap masa pajak selain masa pajak terakhir. Sedangkan penghitungan PPh Pasal 21 pada masa pajak terakhir menggunakan tarif Pasal 17 ayat (1) UU PPh.

Dalam aturan ini, menurut Dwi, pemerintah mengatur penghitungan PPh 21 yang dipotong atas penghasilan bruto pegawai tetap menggunakan tarif bulanan kategori A, B, dan C. Kategori A diperuntukkan bagi orang pribadi dengan status penghasilan tidak kena pajak (PTKP) tidak kawin tanpa tanggungan (TK/0), tidak kawin dengan jumlah tanggungan 1 orang (TK/1), dan kawin tanpa tanggungan (K/0).

Kategori B diterapkan untuk orang pribadi dengan status PTKP tidak kawin dengan tanggungan 2 orang (TK/2), tidak kawin dengan jumlah tanggungan 3 orang (TK/3), kawin dengan jumlah tanggungan 1 orang (K/1), dan kawin dengan jumlah tanggungan 2 orang (K/2). Sementara, kategori C diterapkan untuk orang pribadi dengan status PTKP kawin dengan jumlah tanggungan 3 orang (K/3).

“Untuk memudahkan penghitungan pemotongan PPh Pasal 21, DJP juga menyiapkan dua instrumen untuk mengasistensi pemberi kerja,” paparnya.

Dua instrumen tersebut adalah alat bantu hitung PPh Pasal 21 (kalkulator pajak) yang dapat diakses melalui situs pajak.go.id mulai pertengahan Januari 2024 dan penerbitan buku pedoman penghitungan pemotongan PPh 21 yang dapat diakses melalui tautan berikut: pajak.go.id/id/sinopsis-ringkas-dan-unduh-buku-cermat-pemotongan-pph-pasal-2126.

Mengapa penggunaan metode TER ini membuat gaji turun?

Merujuk pada Buku Cermat Pemotongan PPh Pasal 21/26 yang diterbitkan Direktorat Jenderal Pajak Kementerian Keuangan, disebutkan tidak ada pajak baru atau tambahan beban baru dalam pengenaan PPh atas wajib pajak orang pribadi dengan skema TER. Skema penghitungan itu hanya meringkas tahapan penghitungan yang diformulasikan dalam bentuk tarif efektif.

Dengan metode baru itu, rumus penghitungan PPh Pasal 21 bulanan dari Januari-November menjadi hanya penghasilan bruto sebulan dikalikan dengan tarif efektif bulanan yang besarannya dikategorikan berdasarkan total penghasilan, status perkawinan, hingga jumlah tanggungan.

Barulah pada Desember atau masa pajak terakhir rumusnya kembali normal, seperti sebelumnya. Penghitungan normal atau selain menggunakan metode TER ini ialah penghasilan bruto setahun dikurangi biaya jabatan/pensiun, iuran pensiun, zakat atau sumbangan keagamaan wajib yang dibayar melalui pemberi kerja, untuk memperoleh nilai pajak neto setahun.

Setelah itu, baru dikurangi dengan pendapatan tidak kena pajak, untuk memperoleh nilai penghasilan kena pajak setahun. Penghasilan kena pajak itulah yang baru dikalikan dengan tarif pasal 17 UU PPh supaya mendapatkan nilai PPh terutang setahun. Dan setelahnya dikurangi total PPh yang telah dipotong dari Januari-November untuk mengetahui PPh 21 yang harus dipotong pada Desember.

Agar karyawan tidak bingung, simak simulasi TER PPh 21 untuk gaji Rp 15,5 juta per bulan, berikut ini:

Seorang pegawai tetap yang kewajiban pajaknya sudah ada sejak awal tahun kalender, namun sebenarnya baru bekerja pada pertengahan tahun dengan gaji Rp 15,5 juta. Berikut ini adalah simulasinya:

Tuan B mulai bekerja di PT Y pada tanggal 1 September 2024. Tuan B berstatus tidak menikah dan tidak memiliki tanggungan. Tuan B menerima atau memperoleh gaji sebesar Rp15.500.000 per bulan dan membayar iuran pensiun melalui PT Y sebesar Rp100.000 per bulan.

Berdasarkan status Penghasilan Tidak Kena Pajak Tuan B (TK/0), maka besarnya pemotongan PPh Pasal 21 atas penghasilan yang diterima atau diperoleh Tuan B dihitung berdasarkan tarif efektif bulanan kategori A. Penghitungan PPh Pasal 21 terutang atas penghasilan yang diterima atau diperoleh Tuan B selama tahun 2024 sebagai berikut.

Selama 3 bulan bekerja di perusahaan itu sejak September-November, total PPh Pasal 21 yang Tuan B bayarkan adalah sebanyak Rp 1.085.000 per bulan atau Rp 3.255.000 selama 3 bulan.

Penghitungan PPh Pasal 21 pada masa pajak terakhir (Desember)

Penghasilan Bruto Setahun : 62.000.000

Pengurang:

-Biaya jabatan setahun:

5%xRp 62.000.000 (max 4xRp 500.000 = Rp 2.000.000)

-Iuran pensiun:

4xRp 100.000 = Rp 400.000.000

Total Pengurang: Rp 2.400.000

Penghasilan Bruto Setahun : Rp 62.000.000

Total Pengurang: Rp 2.400.000,00

Penghasilan Neto Setahun: Rp 59.600.000

-PTKP Setahun untuk WP Sendiri: Rp54.000.000

Penghasilan Kena Pajak Setahun: Rp 5.600.000

PPh Pasal 21 terutang setahun 5% x Rp 5.600.000 = Rp 280.000,00

PPh Pasal 21 yang telah dipotong sampai November 2024: Rp 3.255.000

PPh Pasal 21 yang lebih dipotong (Rp 2.975.000,00)

Sumber: Direktorat Jenderal Pajak, Kementerian Keuangan.

Catatan :

1. Kelebihan pemotongan PPh Pasal 21 tersebut dikembalikan oleh PT Y kepada Tuan B beserta dengan pemberian bukti pemotongan PPh Pasal 21 Masa Pajak Terakhir, paling lambat akhir bulan berikutnya setelah Masa Pajak Terakhir, yaitu akhir bulan Januari 2025.

2. Tuan B wajib melaporkan penghasilan yang diterima atau diperoleh dari PT Y dalam SPT Tahunan PPh Tahun Pajak 2024.

3. PPh Pasal 21 yang telah dipotong oleh PT Y untuk Masa Pajak September sampai dengan Desember 2024 sebesar Rp280.000 merupakan kredit pajak dalam SPT Tahunan PPh Tahun Pajak 2024.